SPECIAL COMPANY REPORT

日本精密(JASDAQ・7771)

証券 アナリスト: 松尾 範久

一般社団法人 士業支援機構

「日本のモノづくり技術を世界へ。」をキャッチフレーズに発展目指す

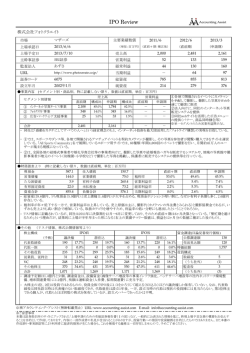

時価総額: 15.4億円

連結売上高100億円、税前利益7億円の早期達成に向け始動

株価: 100円(6月11日)

■ 要約(Executive Summary)

想定レンジ(2年) 80円-240円

1978年8月に埼玉県秩父郡で設立された同社は一貫してモノづくりにこだわりを

持って事業展開を続けてきました。設立後5年を経て業界初の超硬セラミックス製時

計バンド及び純チタニウム製時計バンドの製造販売を開始。更にはチタン製メガネ

フレーム等の製造販売に参入するなど精密部品加工業へ業務拡大を図ってきまし

た。バブル経済崩壊後の厳しい経済環境下でコスト競争力が課題となる中、主力製

品である時計バンドの低価格化、マスプロダクト製品などの海外生産化を実現し、コ

スト競争力の向上に邁進してきました。同社は他社が中国での生産を推進するのに

対して、1994年にベトナムホーチミン市に工場を設立。CHINA+1の先駆企業とし

て日本のモノづくり技術とベトナムの優秀な人材力を組み合わせた事業展開を図っ

てきました。1997年9月には店頭市場に店頭登録を行い、実質上場を果たし高い評

価を集めました。同社の持つ人材力は6つのチカラ(提案力・開発力・コスト力・技術

力・品質力・管理力)がベースとなっており、カシオなど国内一流企業や海外メー

カーの厚い信頼関係を得ています。2000年より現地生産子会社を拠点に高級腕時

計向けのバンドの製造販売に着手。以来、埼玉の生産拠点をベトナムに移行し一

層のコスト競争力向上に努めてきました。上場後の業績は決して順風満帆ではなく

2006年3月期には債務超過に陥ったこともあり、2008年3月期には韓国企業との提

携によって新株を発行し財務内容の改善に努めてきました。ピーク時に28億円余り

あった有利子負債は業績の向上もあって2011年3月期は6億円にまで縮減。2012年

3月期、2013年3月期とそれぞれ8億円、11億円余りと増加していますが、一方では

売上と営業利益の拡大も見られます。前期は欧州の景気停滞もあり、期初計画を

下回ったものの、営業黒字は確保しました。今期は売上65億円、営業利益2億30百

万円を計画。今下期より稼働する予定のカンボジア工場の早期業績貢献を見込み、

金型からプレス加工、表面処理まで一貫したモノづくり企業としての存在感をASEA

Nの活用で高めようとしています。上場後の本格的な成長に時間を要してきました

が、連結売上高100億円、税前利益7億円という中長期目標の早期達成に向けた事

業展開が本格化しようとしています。

年初来高値137円/安値71円

(月足チャート:ヤフーファイナンスより)

発行済株式数 1,5423,999株

予想EPS(14/3期) 11.5円

予想PER

8.7倍

実績BPS(13/3期) 106.41円

実績PBR(13/3期) 0.94倍

今期予想1株配当金 0円

キャッシュフロー(13/3期)

営業CF

-126(百万円)

投資CF

-291(百万円)

フリーCF

-417(百万円)

財務CF

290(百万円)

減価償却費(13/3期) 114(百万円)

粗利率(13/3期)

28.4%

企業概要

設立:1978年8月

上場:1997年9月

株主数:1,086名(13/3末)

従業員数:2,686名(13/3末)

本社:埼玉県川口市

代表取締役:岡林 博

(単位:100万円)

■ 株価評価 (Valuation)

1997年の上場初値は1,000円、その後につけた株価の最高値は1,030円で、その

際の時価総額は約32億円でした。上場直後の決算期の経常利益は3.5億円でほぼ

妥当な水準でしたが、為替変動や海外市場の景気変動の影響もあり業績の変動

が激しいことで株価もほぼ一貫して下落傾向を辿り、2002年には150円の安値をつ

け、時価総額は4.4億円まで低下しました。その後も2006年、2008年と大幅な赤字

転落から低迷。新株発行により希薄化も進み、2009年には27円、2011年には21円

という安値まで売り込まれ、時価総額も3億円の水準にまで低下しました。その後の

株価は2011年3月期以降の営業黒字の定着で底打ちし上昇傾向が見られるように

なりましたが、時価総額は依然として10億円台に留まっています。業績の安定化と

ともに今後はASEAN活用型の事業モデルへの評価の高まりが期待されます。

売上高

YOY 営業利益 YOY 経常利益 YOY 当期利益 YOY

EPS

11年3月期

12年3月期

13年3月期

5,180

6,002

5,585

23.5%

15.9%

-6.9%

207

334 61.3%

103 -69.1%

156

295 88.4%

105 -64.2%

172

296 71.7%

90 -69.3%

11.3

19.5

6.0

14年3月期予

6,547

17.2%

230 123.1%

196

175

11.5

-1-

85.7%

92.8%

Jun12, 2013

美の追求で完成度の高いモノ

づくりを目指し成長

同社は「夢を持って、美を求め、形にする。」という経営理念の下、日本のモノづく

り技術を世界へ示し、発展、成長を目指しています。精密部品加工業としての基盤

をベースに腕時計のバンド製造をコアにメガネフレームや釣り具等を生産・販売して

います。いち早く生産拠点を海外(ASEAN)に求め、2000年代に生産拠点をベトナ

ムに移設。香港支社では協力工場の確保や自社生産品以外の低価格品やウレタ

ン製の腕時計バンドなどを調達。世界市場で勝てる競争優位性を確立しています。

金型からプレス、機械加工、研磨、イオンプレーティング(表面処理)までの一貫生

産体制を構築し、他社がマネできない生産体制を敷いているのが特徴です。日本

企業としてはASEANに最も早く進出し一貫生産体制を構築した唯一の企業だと自

負しています。従来多くの企業は分業体制の中でモノの生産に従事してきましたが、

それらは物流コストや問題発生のリスクなどから非効率な体制であると同社は考え

ており、一貫生産体制の構築で品質管理・コスト低減などのメリットを提供できると

見ています。この結果、高品質製品を低価格で提供できるコスト競争力を持つに

至っているというのが同社の投資魅力になっています。

中国リスクを先見しベトナム進出

昨今、尖閣問題以降、中国のリスクがモノづくり企業の間で意識され、CHINA+1

の生産体制を構築する動きが活発になっているようですが、同社はそうした中国リ

スクを先見し日本企業として最も早く、約20年前に中国ではなくASEAN(ベトナム)

へ進出しました。世界の変化を読み取った対応と評価されます。同社はベトナムに

留まらず、ベトナム工場との距離が近く、人件費もベトナムより安いカンボジア・バ

ベット市にも工場を建設し、今秋より稼働させ、短期間で本格操業を目指しています。

同社はここでも同社が誇る6つの人材力(提案力、コスト力、開発力、技術力、管理

力、品質力)を発信し、世界に誇る日本のモノづくり技術を世界市場で勝てる事業へ

と革新していこうとしています。

金属時計バンドの最大手企業

時計バンドには皮製のものや中国などで製造されているような安価なプラス

チック製のバンドもありますが、同社の製品はセラミックス、チタニウム、超硬素材、

プラチナなど高度な加工技術と品質管理が要求される素材をメインにした高級腕

時計用のバンドで高付加価値製品となっています。国内のメーカーはもとよりスイ

スの一流メーカーなど多くの海外有名メーカーに自社製品を販売し、揺るぎない

信頼と実績を確立。国内トップクラスのシェアを得ています。更に国内メーカーの

海外生産シフト及びコスト削減傾向に対応するべく香港現地法人を中心にステン

レススチール製の低価格品も扱っています。競合企業としては1930年に創業した

国内と中国生産を主としたバンビ社(グループ年商205億円:同社HPより)があり

ますが、金属時計バンドでは同社が優位に立っています。

【同社の競争優位性】

1.開発主導型企業としての技術提案力

2.ノンニッケル超硬材や形状記憶合金など

の新素材、新しいアジャスト機構など絶えず

業界のパイオニアとして有する開発力、技術

力、品質管理能力

3.大口顧客であるカシオグループからの厚

い信頼と国内トップクラスの受注実績

カシオ向けが好調

発売されて今年で30周年を迎えたカシオのG-SHOCK向けをはじめとした時

計用バンドやベゼル(腕時計の表示板を保護する円状のパーツ)などの部品は

同社の業績に貢献しています。G-SHOCKは同社が上場した1997年に出荷台

数約600万個を記録し同社の業績拡大にも貢献しましたが、その後2001年から

2003年にかけ出荷台数が200万個前後にまで縮小しました。その後は徐々に回

復し、2012年は500万個以上を出荷するなど過去のピーク水準に接近しています。

カシオでは時計事業をコンシューマ向け商材の柱に位置付けており、世界的なブ

ランド戦略を強化。「Baby-G」、「EDIFICE」といった6つのブランドを世界市場

に向けて積極的にプロモーション展開し高付加価値化を図ろうとしております。

同社は、カシオとの長年の取引関係を活かしてグループ向けにクオリティの高

い製品をリーズナブルな価格で提供し、ビジネスの拡大を図ろうとしています。カ

シオではG-SHOCKの発売30周年に合わせてアニバーサリーキャンペーンを

実施中。今後の事業拡大ニーズの高まりから同社との関係強化を図るべく本年3

月に同社が設立したカンボジアの現地法人に対して上限5億円(金利年2%)の

融資(6年間)を行うなど両社の関係は緊密になっており、今後もカシオグループ

企業からの受注拡大が大いに期待されます。リスク分散の観点からは中長期的

にはカシオグループ向けの比率を下げていく考えですが、当面の事業拡大はカ

シオグループ向けが中核になると考えられます。

-2-

Jun12, 2013

メガネフレームにも注力

事業を水平展開

海外生産子会社の活用を推進

カンボジアに新工場建設

同社の製品アイテムは時計バンドからメガネフレーム、釣り具、電子ロック、静電

気除去機などに拡大しています。とりわけメガネフレームは時計バンドの製造によ

り培った技術力をベースにチタニウム素材に着目しチタニウム製のメガネフレーム

のみを開発・製造し世界市場に向けた事業拡大を図っており、同社事業の第2の柱

となっています。同事業は時計バンドに遅れること5年を経て25年前に事業を開始

し1994年4月に買収した宏和エンジニアリングと合併して本格参入に至りました。グ

ループ内には2007年10月に子会社化した福井県のブランドフレーム会社である株

式会社村井があり、企画・開発・デザイン・販売に特化したメガネフレームのマザー

ファクトリーとして活動しています。

最近はプラスチック製の安価なメガネフレームを取り扱うメガネ小売り店のチェー

ン化も進展し急速な成長を見せています。リーマンショック後の低価格化進展とも

あわせて消費者はファッション化の流れで一人2個、3個と買い揃える傾向があるよ

うです。同社の製造するチタニウム製のメタルフレームは軽量で錆びにくくかつ弾

力性を有しており、金属アレルギーが少ないのが特徴でメガネフレームの最適素材

として位置づけられます。同社にはチタニウムに関する加工、表面処理などの高度

技術があり、ベトナム工場での生産によるコスト競争力、更には多品種・少量生産・

短納期など品質管理を含めた顧客ニーズへの対応力、ポストチタニウムを睨んだ

カーボンファイバー製フレームなどの新素材フレームの開発力などに優れ、競争優

位性を備えている点が特徴となっています。メガネ小売りチェーン「眼鏡市場」では

チタンとプラスチックを組み合わせたgループ(レンズ付きメガネ一式で15750円)が

人気を集めているようです。投資回収の早い中国では安価なプラスチック製のフ

レームを生産していますが、既に淘汰が始まっており、倒産企業も現れています。

同社にとっては軽くて薄いメタルフレームや新素材を用いたメガネフレーム事業拡

大のチャンスが到来していると思われます。

同社は手のひらサイズの製品づくりをメインにしており、事業を水平展開すること

を基本としています。時計のバンドで培ったチタニウム加工技術はメタルフレーム

から釣竿用部品の軽量化に活用され、イオンプレーティング(真空装置の中でチタ

ニウムをイオン化し、窒素・炭化水素と反応させ、色をつける表面処理技術)へと

広がっています。従来のメッキ技術に比べ、耐久性・硬度において優れた特徴を持

ち、顧客より高い信頼性と評価を得ています。同社はアルマイトメッキ、レーザー

マーキングなどすべての処理技術、装飾オーダーに対応する用意があるとしてい

ます。その他の製品では暗証番号入力テンキー式電子ロックの一貫製造を行うほ

か、小型・軽量・安全設計で信頼性の高い圧電トランス方式の静電気除去機の製

造も行っています。製法でビジネス化する同社は一業種に偏らない幅広い分野で

安定した事業モデルを構築して成長を図る方針です。

1994年11月に設立されたベトナムの生産子会社NISSEY VIETNAMは現在第

1・第2工場を構え、金型・プレス・溶接・研磨・表面処理など一貫生産体制を敷いて

います。約2600名のベトナム従業員が生産の担い手で、金属製品へのイオンプ

レーティング技術、多様な装飾オーダーに重要なアクセントを持たせるレーザー加

工技術など熟練した現地の技術者が高付加価値製品を生み出しています。契約、

デザイン開発、パイロット生産、購買から大量生産、納品に至るまで製造のすべて

の段階で日米欧で取得した「ISO9001」品質管理システムが効率的に実施されて

います。

カンボジアの生産子会社NISSEY CAMBODIAは今後のASEAN地域での事

業拡大に向けて本年5月に設立され、2013年秋よりの操業を予定。ベトナム工場と

のシナジー創出で今後の同社グループの事業拡大に貢献すると期待されます。ベ

トナムの賃金上昇や中国のカントリーリスク拡大を背景に同社が打ち出した戦略は

エンジニア(中堅技術者)や一般工職の平均月収がベトナムの7割程度、中国の4

分の1とされるカンボジアでの生産でした。基幹工場であるベトナムの強化を図りな

がらより低コスト化を図るためのカンボジア・バベット市での生産体制確立は点から

線へとつなげる戦略の一環です。

-3-

Jun12, 2013

カンボジアでサプライチェーン構築

【カンボジア工場のポイント】

①ベトナム工場とのシナジーによる

早期稼働

②物流コストの大幅な削減

③主要客先からの要望

④主要客先からの資金面の協力

(カシオグループとの関係強化)

上場後の業績推移

【EPS・BPS・現預金・有利子負債推移】

(単位:円、百万円)

決算期 EPS BPS 現預金 有利子負債

2004.3 ▲162 131

2005.3

42 166

2006.3 ▲187 ▲25

2007.3 ▲ 46 122

2008.3 ▲ 98

71

2009.3

4

76

2010.3

▲4 70

2011.3

11 81

2012.3

19 100

2013.3

6 106

2014.3E

12 118

182

252

301

552

137

356

433

499

697

598

---

2554

2685

2385

1428

1342

1021

786

596

800

1108

---

【 業績推移】

単位:100万円、%

青文字:期初計画に対して下方修正

赤文字:期初計画に対して上方修正

【決算期末株価と時価総額推移】

決算期 株価

時価総額

2004.3

256円

7.2億円

2005.3

335

9.4

2006.3

340

10.3

2007.3

251

17.4

2008.3

89

8.8

2009.3

55

6.8

2010.3

44

6.8

2011.3

44

6.8

2012.3

119

18.4

2013.3

78

12.0

時価

100

15.4

カンボジア工場には自社工場だけではなく、現在は中国内にある同社の協力工場

を誘致する計画です。約13万㎡(縦270m×横480m)もの広大な敷地は現在のベト

ナム工場の約5.7倍、東京ドームの約2.8倍もあり、チャイナリスクの回避に動く日系

のセットメーカー等の生産拠点のASEANシフトに対応するものです。関連部品を生

産する中国の工場もASEAN移転が必要になっていることに対応した重要な拠点と

なる可能性が高いと見られます。中国での製造コスト上昇にも対応した拠点で、同

社のベトナム工場と連携した生産体制の要となる見込み。ベトナム工場は自動化、

高度技術対応、金型の製作、高付加価値品の生産、技術開発を担うが、カンボジア

では普及価格帯向け製品のローコスト製品の製造を担う労働集約型の対応を担う。

これによって同社はあらゆる価格帯への対応が可能となりシナジーによる利益率向

上が期待されます。ベトナム・ホーチミンとカンボジア・バベットの距離は80キロメート

ルと比較的近い。通常なら工場の立ち上げに5、6名のパラシュート部隊を送りこむ

程度ですが、ベトナム工場のスタッフ数十名を入れて一気の立ち上げを予定してお

り、今秋からの工場稼働で下期以降の収益貢献が期待されます。

同社の上場は1997年9月ですが、その時点での業績は1998年3月期単体売上高

56億27百万円、営業利益3億17百万円、経常利益3億50百万円でした。その後の

業績は、ベトナム工場の稼働、国内生産のベトナム工場への移管はありましたが、

金型投資や技術者養成などの先行投資負担が大きく、苦しい時期が続きました。

円高による為替差損の発生や世界景気の低迷などの影響を受け、売上高が2008

年3月期まで30億円台で停滞。2006年3月期、2008年3月期には固定資産の減損

処理など特損計上により大幅な赤字に転落するなど業績の低迷が見られました。

有利子負債の増加、自己資本の縮小、期末現預金の減少といった財務上の問題

に対応し、2007年には韓国KOSDAQ上場のエムアンドエフシーと業務提携し新

株予約権付き社債の発行で資金調達。大幅な株式の希薄化が見られましたが、そ

の後徐々に業績は回復。2002年3月期に29億円近くあった有利子負債も2011年3

月期に6億円まで縮減し、2012年3月期は連結売上高60億円、営業利益3億34百

万円と上場後の最高益を更新しました。同社の業績は2010年3月期まで期初見通

しに対して下方修正が続き、投資家の信頼を裏切ってきましたが、2011年、2012年

と期初計画を上回っており、ようやく投資家の期待に応えられる経営状況となりつ

つあります。欧州景気の低迷から2013年3月期は売上高55億85百万円、営業利益

1億3百万円と減収減益となり、再び停滞局面を迎えましたが、今期はカンボジアプ

ロジェクトの立ち上げが予定される中、大幅な増収増益を見込んでいます。

決算期

2004.3 期初

2004.3 実績

2005.3 期初

2005.3 実績

2006.3 期初

2006.3 実績

2007.3 期初

2007.3 実績

2008.3 期初

2008.3 実績

2009.3 期初

2009.3 実績

2010.3 期初

2010.3 実績

2011.3 期初

2011.3 実績

2012.3 期初

2012.3 実績

2013.3 期初

2013.3 実績

2014.3 期初

売上高

営業利益

経常利益

当期利益 期末発行済株式数

3,700(+3.3)

80(16倍)

40 (-)

3,598(+0.5)

91(▲19.5) ▲44(-)

▲460(-)

2,800千株

3,800(+5.6)

150

150

3,487 (▲3.1) 119(+30.8)

17 (-)

116(-)

2,800

3,600(+3.2)

120(7倍)

96(▲17.2)

2,862(▲15.8) ▲238(-)

▲280(-)

▲525(-)

3,032

3,269(+14.2)

208(-)

205(-)

3,362(+17.5 ) 105(-)

66(-)

▲218(-)

6,924

4,770(+41.9)

225(+114.3 ) 171(+159.1)

164(-)

3,980(+18.4) ▲176(-)

▲190(-)

▲735(-)

9,924

5,346(+34.3)

232(-)

187(-)

181(-)

5,003(+25.7) 144(-)

150(-)

43(-)

12,352

4,956(▲0.9) 113(▲21.5)

119(▲20.7) 113(+162.8)

4,193(▲16.2) ▲39(-)

▲56(-)

▲52(-)

15,423

5,162(+23.1) 162(-)

115(-)

114(-)

5,180(+23.5) 207(-)

156(-)

172(-)

15,423

5,629(+8.7)

211(+1.9)

172(+10.3)

170(▲1.2)

6,002(+15.9) 334(+61.4)

295(+89.1)

296(+72.1)

15,423

5,990(▲2.0) 269(▲19.5)

244(▲17.3) 224(▲24.3)

5,585(▲6.9) 103(▲69.1)

105(▲64.2)

90(▲69.3)

15,423

6,547(+17.2) 230(+123.1) 196(+85.7)

175(+92.8)

-4-

Jun12, 2013

連結売上100億円、税前利益

7億円の早期達成を目指す

現状時価総額:15.3億円

目標時価総額(2年):37.6億円

【前提となるアナリスト予想業績】

(単位:億円、円)

決算期

売上高

税前利益

2014年3月 65.5

2015年3月 76.0

2016年3月 88.0

2017年3月100.0

2.0

3.0

5.0

7.0

EPS

11.5

17.7

29.5

42.7

目標株価244円(時価100円)

目標時価総額37.6億円

(A)2015年3月期予想税前利益3億円

×9.4=28.2億円

(B)2016年3月期予想税前利益5億円

×9.4=47億円

{(A)+(B)}/2=37.6億円

JASDAQの平均予想PER:18.8倍

(6月11日現在、税前利益の8.4倍)

【前提】

①カンボジア工場の順調な立ち上げ

②新たな株式の発行を行わない

③競合優位性を維持する

④有力顧客との厚い信頼関係維持

2013年3月期は売上の20%近くを占める欧州からの時計バンド、メガネフレームの

受注減で減収を余儀なくされました。営業利益、経常利益もベトナム工場の人員増、

物価高による人件費の増加、本社、生産技術、開発部門の人員拡充、(株)村井の

広告宣伝費の増加などから2012年3月期に比べ6.9%の減収、同69.1%の営業減益、

同64.2%の経常減益となりました。スイスの時計メーカー向けのバンドは欧州の景気

低迷の影響を受けていますが、カシオ関連は新製品の端境期となり、前期の大型ス

ポット案件の売上部分は減少したものの、リピートオーダー部分は5%増となり堅調

に推移しています。G-SHOCK以外の時計にも広がっており、メタルバンドの増加

で平均単価もアップしています。前期の時計バンドの売上構成比は60%、メガネフ

レームは35%を占めています。このうちカシオグループ向けは時計バンドの8割を占

め、全体でも5割近くを占めていますので今後もカシオグループへの売上が拡大す

るかどうかが業績に影響を及ぼすと見られます。

2014年3月期はカンボジア工場の立上げで上期は費用負担もあり増収ながら利益

は横ばい。下期からはカンボジア工場の稼働で業績拡大を見込んでいます。時計

バンド、メガネフレーム、その他すべてのセグメントで増収を予想。連結売上高は過

去最高を更新する見通し。ベトナムの人件費増は今期も続き、カンボジアの立上げ

費用もありますが増収効果でカバーできる見込みです。同社では売上高100億円、

税前利益7億円の業績を早期に達成したいと考えており、カンボジア新工場がフル

に業績に寄与する2015年3月期以降の早い段階で目標の達成が期待されます。

過去の業績推移が変動の激しいものであっただけに、同社の今後の業績を予想

するのは極めて困難ですが、カンボジア工場の早期立ち上げ、順調な拡張、カシオ

向けの拡大、欧州向けの回復などを前提に2017年3月期にはこの売上高100億円、

税前利益7億円という目標を達成するものと期待されます。本レポートでは今後2年

間の目標時価総額を2015年3月期の予想税前利益3.0億円の9.4倍と2016年3月期

の同利益5.0億円の9.4倍の平均値37.6億円(株価244円)に設定しました。(JASDA

Q市場の予想平均PER18.8倍の半分の倍率9.4倍をあてはめて計算。)

同社は精密セクターに上場していますが、同様のビジネスモデルを展開する企業

は他に類がなく、すべての上場企業と比べても厳密な意味での類似企業は見出せ

ません。本レポートでは海外生産を進めるゴルフシャフトの金属加工分野でグラファ

イト(7847)、遠藤製作所(7841)などとの比較を下記の通り、試みてみました。

企業(コード)

時価 時価総額 今期予想経常利益 PER PBR

グラファイト(7847) 477円 33.1億円

7.3億円

7.4倍 1.06倍

遠藤製作所(7841) 410

38.7

▲0.57

―

0.28

同社(7771)

100

15.4

2.0

8.7

0.94

JASDAQ平均

18.8 1.79

リスク要因

配当利回り

1.68%

2.44

0

1.9

海外生産によるカントリーリスク。労働者不足、人件費の高騰や海外景気の変動

による業績への影響を受けやすく収益の変動が激しい。資材高によるコスト増。一

部顧客への偏り。予期せぬ工場立ち上げ費用の発生。内部蓄積が乏しく財務の脆

弱性もまだ見られます。

《レポートにおける免責・注意事項》

当資料は、情報提供を目的としており、金融商品に係る売買を勧誘するものではありません。記載されている内容は投資

判断の参考として当社の見解をお伝えするもので、内容の正確性、完全性を保証するものではありません。

銘柄の選択・売買時期の決定など投資に関する最終決定は、お客様ご自身の責任と判断でなさるようお願いいたします。

また、当資料の一部または全てを利用することにより生じたいかなる損失・損害についても責任を負いません。

当資料の一切の権利は一般社団法人 士業支援機構に帰属しており、無断での複製、転送、転載等を禁じます。

本レポートの作成者: 松尾 範久(公益社団法人 日本証券アナリスト協会検定会員)

所属団体:一般社団法人 士業支援機構 http://www.shigyo-shien.org/

〒160-0022 東京都新宿区新宿2-13-10 武蔵野ビル5F

TEL(FAX): 03-3353-5106/090-3426-7563

e-mail:fwge3589@mb.infoweb.ne.jp

-5-

Jun12, 2013

© Copyright 2025 Paperzz

![(全文)[PDF:725KB]](http://s3.paperzz.com/store/data/005738737_1-9b38b4cef0e1446198e5db68bdf4e739-250x500.png)