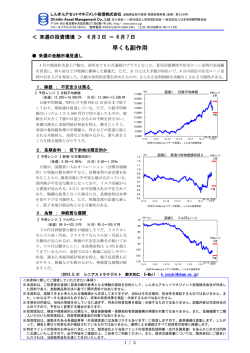

しんきんアセットマネジメント投信株式会社 金融商品取引業者 関東財務局長(金商) 第338号 Sh inkin Asset Management Co., Ltd 加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会 〒104-0031東京都中央区京橋3丁目8番1号 URL:http:// www.skam.co.jp フリーダイヤル 0120-781812 携帯電話・PHSからは 03-5524-8181 (土日、休日を除く9:00~17:00) < 来週の投資環境 > 4 月 22 日 ~ 4 月 26 日 物価目標 2%への道筋 ● 来週の金融市場見通し 来週 26 日に、黒田総裁の下での初めての「経済・物価情勢の展望」 (展望レポート)が公表される。消費者物 価指数(CPI)上昇率の見通しが示されるが、2 年程度で 2%の「物価目標」実現に向けた道筋を示せるかど うかに注目が集まっている。達成に向けた工夫や改善の余地についての議論も確認したい。 1.株価 : 強含み 【 予想レンジ 】日経平均株価 ※レンジについては、現在見直し中につき表記しておりません。 米株の大幅下落を受けても、国内株は大崩れせず、 堅調地合いが継続している。20 か国・地域(G20)財 務相・中央銀行総裁会議で、円安批判が回避されれば、 買い安心感が広がりそうだ。外国人投資家の日本株買 いも継続している。米企業決算や景気指標はまだら模 様だが、株の先高観は根強い。異次元の金融緩和を受 けた円安地合いや株の先高観を背景に、日経平均株価 は 1 万 3,500 円を窺う展開となりそうだ。 14,500 14,000 13,500 13,000 12,500 12,000 11,500 11,000 10,500 10,000 9,500 9,000 8,500 8,000 図表1. (円) 12/4 12/6 12/8 日経平均株価 12/10 12/12 (年/月、日次) 13/2 13/4 (出所)Bloombergよりデータ取得し、しんきん投信作成 2.長期金利 : 方向感を探る 【 予想レンジ 】新発 10 年債利回り (来週)0.50~0.65% (今月)0.45~0.70% 1.1 長期金利は引き続き方向感は定まらず、0.5%後半を 中心にしたレンジでの動きになっている。20 年国債入 札は順調な結果となり、超長期債を中心に買い安心感 がやや広がっている。ただ、振れ幅が依然として大き く、買いにくさは残る。長期金利 0.6%乗せは押し目 買い、0.5%に近付けば手控えか。円安・株高基調は崩 れていないが、押し目買い意欲も根強い。引き続き、 方向感を探る展開となりそうだ。 0.9 図表2. (%) 新発10年物国債利回り 1.0 予想レンジ 上限 0.8 0.7 0.6 0.5 0.4 下限 0.3 12/4 12/6 12/8 12/10 12/12 (年/月、日次) 13/2 13/4 (出所)Bloombergよりデータ取得し、しんきん投信作成 3.為替 : 円安地合い 【 予想レンジ 】ドル円レート ※レンジについては、現在見直し中につき表記しておりません。 G20 で円安批判が回避されれば、一段の円安が進行 しそうだ。ドル円は、米金利低下にも反応薄で、1 ド ル=100 円を窺う場面もありそうだ。4 月 30 日、5 月 1 日の米連邦公開市場委員会(FOMC)は、波乱はな さそう。ただ、利下げ観測が広がりつつある欧州中央 銀行(ECB)の理事会が、5 月 2 日に予定されてい る。G20 の内容を消化した後は、徐々に様子見姿勢も 強まりそうだ。 (2013.4.19 シニアストラテジスト 76 78 80 82 84 86 88 90 92 94 96 98 100 鈴木和仁 図表3. (円/ドル) 12/4 12/6 12/8 ドル円レート 12/10 12/12 (年/月、日次) 13/2 13/4 (出所)Bloombergよりデータ取得し、しんきん投信作成 E-Mail : k.suzuki@skam.co.jp) <本資料に関してご留意していただきたい事項> ※ 本資料は、ご投資家の皆様に投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント投信株式会社が作成し た資料であり、金融商品取引法に基づく開示資料ではありません。 ※ 本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するものではありません。ま た、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではありません。 ※ 本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。記載内容は作成時点の ものですので、予告なく変更する場合があります。 ※ 投資信託は、預金や保険契約とは異なり、預金保険機構・保険契約者保護機構の補償の対象ではありません。また、金融機関でご購 入いただいた投資信託は、投資者保護基金の対象ではありません。 ※ 投資信託は、値動きのある有価証券等(外貨建資産には為替リスクもあります)に投資しますので、基準価額は変動します。したが って、預金と異なり投資元本が保証されているものではありません。運用による損益はすべて投資者の皆様に帰属します。 ※ 特定ファンドの取得のお申込みに当たっては、販売会社より当該ファンドの投資信託説明書(交付目論見書)をあらかじめ又は同時 にお渡しいたしますので、必ず内容をご確認の上、ご自身でご判断ください。また、請求目論見書については、販売会社にご請求い ただければ、当該販売会社を通じて交付いたします。 1 ⁄ 6 しんきんアセットマネジメント投信株式会社 金融商品取引業者 関東財務局長(金商) 第338号 Sh inkin Asset Management Co., Ltd 加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会 〒104-0031東京都中央区京橋3丁目8番1号 URL:http:// www.skam.co.jp フリーダイヤル 0120-781812 携帯電話・PHSからは 03-5524-8181 (土日、休日を除く9:00~17:00) ● 来週の投資戦略 円はどこまで織り込んでいるか 1.市場には一段の円安観測 ドル円は、1 ドル=100 円を前に足踏みの状態になっているものの、異例の金融緩和を背景に市場の円の先安観 測は根強い。QUICK月次調査(外為、調査期間は 4 月 8~11 日)によると、ドル円の 4 月末の単純平均(金 融機関・外為業務担当者)は 99 円 25 銭、6 月末は 101 円 03 銭、9 月末は 101 円 78 銭、さらに今後 2 年の円最安 値予想は 116 円 08 銭であった。 日銀審議委員の宮尾氏は、18 日に岐阜市で開いた金融経済懇談会で、 「基調的なリスクオンの継続と米国長期金 利の緩やかな上昇により、さらには日本銀行の強力な緩和策により、資産価格や為替レートを含む金融環境は緩 和した状態がサポートされる」と、述べている。 日銀は、 ・投資家のリスク志向が強まること(リスクオン)で、逃避先の通貨として円を選好する動きが弱まること ・米国長期金利の上昇により、日米金利差が拡大し、円安・ドル高が促されること ・マネタリーベースは通貨の量であり、発行される通貨が増えれば通貨の価値は減価すること などにより、結果的に円安が促されると考えている模様だ。 2.期待の先行度合い 日米のマネタリーベースを見てみると、米連邦準備制度理事会(FRB)は、2008 年のリーマンショック以降、 マネタリーベースを大きく拡大させてきた。2007 年 1 月と比較すると、今年の 3 月末で 3.5 倍まで拡大している。 他方、日銀もマネタリーベースを拡大させてきたものの、今年の 3 月末で 1.5 倍と、FRBと比べ見劣りがする。 もっとも、日銀は 12 年末時点で 138 兆円のマネタリーベースを、14 年末には 270 兆円に倍増させる見通しだ(図 表 1) 。 リーマンショック前には 1 倍を超えていた日米のマネタリーベース比率(日本÷米国、以下「マネタリーベー ス比率」 )だが、今年 3 月末に 0.46 倍まで低下している(図表 2) 。概算ではあるが、FRBの量的緩和第 3 弾(Q 図表1. 日米のマネタリーベース 700 図表2. ドル円と日米マネタリーベース比率 (2007/1=100) 1.2 ※点線:日本は見込み 米国はイメージ 600 QE3が継続 (円/ドル) (倍) 125 120 0.78倍の為替水準 1.1 115 500 14年以降、 QE3停止 1.0 400 QE3停止 0.8 100 0.7 95 300 0.54倍の為替水準 110 0.9 105 90 0.6 日本 米国 (年/月、月次) (出所)Bloombergよりデータ取得し、しんきん投信作成 マネタリーベース比率(日÷米、左目盛) (出所)Bloombergよりデータ取得し、しんきん投信作成 ※ 表紙の「本資料に関してご留意していただきたい事項」を必ずご確認ください。 2 ⁄ 6 13/1 12/7 12/1 11/7 11/1 10/7 10/1 75 09/7 09/1 14/7 14/1 13/7 13/1 12/7 12/1 11/7 11/1 10/7 10/1 09/7 09/1 08/7 08/1 07/7 07/1 0 80 0.62倍の為替水準 07/1 0.4 85 08/7 100 0.5 08/1 14年末まで日銀が 国債買入れ 07/7 200 (年/月、月次) ドル円(右目盛) しんきんアセットマネジメント投信株式会社 金融商品取引業者 関東財務局長(金商) 第338号 Sh inkin Asset Management Co., Ltd 加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会 〒104-0031東京都中央区京橋3丁目8番1号 URL:http:// www.skam.co.jp フリーダイヤル 0120-781812 携帯電話・PHSからは 03-5524-8181 (土日、休日を除く9:00~17:00) E3)が、現在のペース(月間、MBS400 億ドル、米国債 450 億ドル購入)で維持されるとした場合、13 年末に は、マネタリーベース比率は 0.54 倍、14 年末には 0.62 倍。QE3 が今年で打ち切られる場合には、13 年末には、 マネタリーベース比率は同じく 0.54 倍、14 年末には 0.78 倍まで上昇する(FRB保有証券で 13 年、14 年に償 還される米国債、政府機関債は僅かであるため考慮せず) 。過去のドル円の水準を見ると、①0.54 倍で 95 円前後、 ②0.62 倍で 95 円~96 円、③0.78 倍で 98 円~99 円程度となる。足元で 98 円半ばにあるドル円は、14 年末の日米 マネタリーベースの規模を織り込んだ水準に相当する。 他方、日米の金利差(5 年債)を見ると、98 円半ばのドル円は、2008 年 10 月の 1.96%程度、2009 年 3 月の 0.86% 程度とやや幅がある(図表 3、4)。直近の日米金利差は 0.5%前後であり、0.3%~1.6%の金利差拡大を織り込ん でいる。ちなみに、米国のイールドカーブが織り込んでいる将来の 5 年債利回り(フォワードレート)は、13 年 2 月が 0.97%、14 年 12 月が 1.35%、15 年 12 月が 1.83%である(直近 0.72%、ブルームバーグより) 。 異次元の金融緩和を受け、ドル円はすでに 1 年、2 年先のマネタリーベースの規模や日米の金利差拡大(米金利 の上昇)を織り込みつつある。ドル円が 100 円を大きく超えて円安が進行するには、FRBが早期にQE3 を縮小、 停止し、金融引き締めに転じる観測が強まることや、日銀がさらなる金融緩和に踏み切る蓋然性が強まることが 必要になる。また、投資家の動きからは、リスク志向が強まり、円キャリートレードが活発化することで、円安 が促されることも考えられる。ただ、この場合には、日銀が 2%の「物価安定の目標」達成が遠のき、異次元の金 融緩和が長期化することが前提になる。 昨年の政権交代以降、マネタリーベースはほとんど拡大せず、日米金利差も横這う中で、ほぼ期待だけで円安 が進行してきた。今後、相場が落ち着き、現実が期待に追いついてくれば、円安の動きも徐々に鈍くなってくる 可能性がある。 図表3. 日米の5年債利回り 6.0 図表4. ドル円と日米金利差 (%) (%) (円/ドル) 4.0 120.0 5.0 3.0 4.0 110.0 100.0 2.0 3.0 90.0 2.0 1.0 80.0 1.0 米国 13/1 12/1 11/1 10/1 09/1 07/1 13/1 12/7 12/1 11/7 11/1 10/7 10/1 09/7 09/1 08/7 08/1 07/7 07/1 日本 70.0 08/1 0.0 0.0 (年/月、月次) 日米金利差(5年、左目盛) (年/月、月次) (出所)Bloombergよりデータ取得し、しんきん投信作成 ドル円(右目盛) (出所)Bloombergよりデータ取得し、しんきん投信作成 ※円キャリートレード:相対的に金利が低い円資金を借り入れ、その資金を高金利通貨などに転換して運用する投資手法 (2013.4.19 シニアストラテジスト 鈴木和仁 E-Mail : k.suzuki@skam.co.jp) ※ 表紙の「本資料に関してご留意していただきたい事項」を必ずご確認ください。 3 ⁄ 6 しんきんアセットマネジメント投信株式会社 金融商品取引業者 関東財務局長(金商) 第338号 Sh inkin Asset Management Co., Ltd 加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会 〒104-0031東京都中央区京橋3丁目8番1号 URL:http:// www.skam.co.jp フリーダイヤル 0120-781812 携帯電話・PHSからは 03-5524-8181 (土日、休日を除く9:00~17:00) ● 主な内外経済スケジュール 4 月 22 日(月) 23 日(火) 24 日(水) 25 日(木) 26 日(金) 27 日(土) ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ 3 月の公社債投資家別売買高 3 月の全国スーパー売上高 3 月のコンビニエンスストア売上高 米 3 月の中古住宅販売件数 ユーロ圏 4 月の消費者信頼感指数(速報値) 流動性供給入札 米 2 年国債入札 米 4 月のリッチモンド連銀製造業指数 米 3 月の新築住宅販売件数 米 2 月のFHFA住宅価格指数 米週間小売売上高指数 米ABC消費者信頼感指数 ユーロ圏 4 月のPMI製造業景況指数 中国 4 月のHSBC製造業PMI 3 月の企業向けサービス価格指数 米 5 年国債入札 米 3 月の耐久財新規受注 米MBA住宅ローン申請指数 独 4 月のIfo 指数 国庫短期証券入札(3 か月) 2 年利付国債入札 米 7 年国債入札 米新規失業保険申請件数、米失業保険継続受給者数 日銀金融政策決定会合 日銀「経済・物価情勢の展望」 黒田日銀総裁会見 消費者物価指数(3 月全国、4 月東京都区部) 4 月の中小企業景況調査(日本政策金融公庫) 3 月の製造業部門別投入・産出物価指数 米 4 月のロイター・ミシガン大消費者信頼感指数(確報値) 米 1-3 月期のGDP統計 ユーロ圏 3 月のマネーサプライ 日銀「経済・物価情勢の展望」全文 ※ 表紙の「本資料に関してご留意していただきたい事項」を必ずご確認ください。 4 ⁄ 6 しんきんアセットマネジメント投信株式会社 金融商品取引業者 関東財務局長(金商) 第338号 Sh inkin Asset Management Co., Ltd 加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会 〒104-0031東京都中央区京橋3丁目8番1号 URL:http:// www.skam.co.jp フリーダイヤル 0120-781812 携帯電話・PHSからは 03-5524-8181 (土日、休日を除く9:00~17:00) ● 主な決算発表スケジュール 4 月 22 日(月) 【日本】KOA、SPK、キヤノンマーケティングジャパン 【米国】キャタピラー、テキサス・インスツルメンツ(TI) 23 日(火) 【日本】ジャパンフーズ、パナソニックインフォメーションシステムズ、ジェイ エフ イー ホールディングス、小野測器、日 本電産コパル電子、小糸製作所、日本電産トーソク、キヤノン電子、日本電産コパル、蝶理、 日立ハイテクノロジーズ 【米国】AT&T、アップル 24 日(水) 【日本】ユアテック、カワチ薬品、トーメンデバイス、ベリサーブ、四国化成工業、JSR、オービック、ソフトバンク・テクノ ロジー、オービックビジネスコンサルタント、日本高純度化学、石塚硝子、富士通ゼネラル、日本航 空電子工業、新日本無線、トーメンエレクトロニクス、キヤノン、信越ポリマー、任天堂、東陽テクニカ、 松井証券、カブドットコム証券、アサックス、北海道電力 【米国】プロダクター・アンド・ギャンブル(P&G)、フォード・モーター、ボーイング、アフラック、ヴァーレ、スプリント・ネクス テル 25 日(木) 【日本】パナホーム、NEC フィールディング、エムスリー、エレマテック、カゴメ、JT、MonotaRO、クラレ、東亞合成、イビ デン、信越化学工業、日立化成、野村総合研究所、シンプレクス・ホールディングス、中外製 薬、栄研化学、鳥居薬品、ヤフー、フューチャーアーキテクト、ビーピー・カストロール、日立金属、中央発 條、コマツ、日立建機、アイチコーポレーション、大豊工業、富士電機、山洋電気、日立工機、芝 浦メカトロニクス、アクセル、アンリツ、日立国際電気、日本トリム、SMK、アドバンテスト、パナソニックデバイ ス SUNX、日立メディコ、ファナック、京セラ、東海理化電機製作所、川崎重工業、日野自動 車、三菱自動車工業、日信工業、フタバ産業、シロキ工業、太平洋工業、ダイハツ工業、ショ ーワ、エクセディ、愛三工業、ネットワンシステムズ、京都きもの友禅、マクニカ、三菱鉛筆、コクヨ、日 立キャピタル、岩井コスモホールディングス、NEC キャピタルソリューション、トランコム、センコー、角川グループホー ルディングス、北陸電力、東北電力、大阪ガス、建設技術研究所 【米国】エクソンモービル、スターバックス、アマゾン・ドット・コム、ユナイテッド・パーセル・サービス(UPS)、ダウ・ケミカル、 3M 26 日(金) 【日本】四電工、中電工、トーエネック、日本電設工業、九電工、三晃金属工業、NEC ネッツエスアイ、東 芝プラントシステム、不二家、新日鉄住金ソリューションズ、コア、アウトソーシング、キリンホールディングス、 ジャルックス、東京エレクトロン デバイス、キッコーマン、トヨタ紡織、野村不動産ホールディングス、ステラケミ ファ、積水化学工業、積水樹脂、積水化成品工業、サイバネットシステム、オリエンタルランド、ウェアハ ウス、CAC、エックスネット、大塚商会、ソフトブレーン、資生堂、エステー、日本電気硝子、TOTO、神戸 製鋼所、合同製鐵、日本高周波鋼業、愛知製鋼、日本鋳鉄管、日本精線、大阪チタニ ウムテクノロジーズ、沖電線、カナレ電気、長府製作所、岡部、東プレ、オークマ、豊田自動織機、 サトーホールディングス、タダノ、マックス、ジェイテクト、マキタ、東芝テック、マブチモーター、日本電気、TDK、 デンソー、スタンレー電気、新光電気工業、三井造船、三菱重工業、日本車輌製造、武蔵 精密工業、新明和工業、ケーヒン、アイシン精機、富士機工、マツダ、本田技研工業、豊田合 成、エフ・シー・シー、テイ・エス・テック、トプコン、タムロン、リコー、トッパンフォームズ、ホクシン、スクロール、三陽商 会、豊田通商、神鋼商事、兼松エレクトロニクス、木曽路、千趣会、丸井グループ、リコーリース、 野村ホールディングス、岡三証券グループ、東洋証券、東海東京フィナンシャル・ホールディングス、 だいこう証券ビジネス、相鉄ホールディングス、新京成電鉄、神奈川中央交通、キムラユニティ ー、NEC モバイリング、エヌ・ティ・ティ・ドコモ、中部電力、中国電力、四国電力、東京ガス、東邦 ガス、北海道ガス、西部ガス、アイネス、ステップ、日鐵商事、ジェコス 【米国】シェブロン ※ 表紙の「本資料に関してご留意していただきたい事項」を必ずご確認ください。 5 ⁄ 6 しんきんアセットマネジメント投信株式会社 金融商品取引業者 関東財務局長(金商) 第338号 Sh inkin Asset Management Co., Ltd 加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会 〒104-0031東京都中央区京橋3丁目8番1号 URL:http:// www.skam.co.jp フリーダイヤル 0120-781812 携帯電話・PHSからは 03-5524-8181 (土日、休日を除く9:00~17:00) 【お申込みに際しての留意事項】 投資信託に係るリスクについて 投資信託は、株式や債券等の値動きのある有価証券等(外貨建資産には為替リスク もあります)に投資しますので、基準価額は変動します。したがって、預金と異なり 投資元本が保証されているものではありません。運用による損益はすべて投資者の皆 様に帰属します。 また、投資信託は、個別の投資信託ごとに投資対象資産の種類や投資制限、取引市 場、投資対象国等が異なることから、リスクの内容や性質が異なりますので、ご投資 に当たっては交付目論見書や契約締結前交付書面をよくご覧ください。 投資信託に係る費用について (お客様に直接ご負担いただく費用) ご購入時の費用・・・購入時手数料 上限 3.15%(税抜 3.0%) ご換金時の費用・・・信託財産留保額 上限 0.3% (保有期間中に間接的にご負担いただく費用) 運用管理費用(信託報酬) ・・・純資産総額に対して、上限年率 1.554%(税抜年率 1.48%) その他の費用・・・監査費用、信託財産に関する租税、信託事務の処理に要する諸 費用、有価証券売買時の売買手数料等及び外貨建資産の保管等に要する費用は、フ ァンドより実費として間接的にご負担いただきます。また、運用状況等により変動 するものであり、事前に料率、上限額等を示すことができません。 投資信託に係る上記費用(手数料等)の合計額については、ご投資家の皆様がファ ンドを保有される期間等に応じて異なりますので、表示することができません。 《ご注意》 上記に記載しているリスクや費用につきましては、一般的な投資信託を想定してお ります。費用の料率につきましては、しんきんアセットマネジメント投信が運用する 全ての投資信託のうち、ご負担いただくそれぞれの費用における最高の料率を記載し ております。投資信託に係るリスクや費用は、それぞれの投資信託により異なります ので、ご投資される際には、事前に交付目論見書や契約締結前書面をよくお読みくだ さい。 ※「日経平均株価」に関する著作権、知的所有権、その他一切の権利は日本経済新聞社に帰属します。本件商品を日本経済新聞社および日本経済新聞デジタルメディア が保証するも のではありません。また、日本経済新聞社は日経平均株価の内容を変える権利および公表を停止する権利を有しています。 ※東証株価指数(TOPIX)は、東京証券取引所の知的財産であり、この指数の算出、数値の公表、利用など株価指数に関するすべての権利は東京証券取引所が有してい ます。東京証券取引所は、TOPIX の算出若しくは公表の方法の変更、TOPIX の算出若しくは公表の停止又は TOPIX の商標の変更若しくは使用の停止を行う権利 を有しています。 ※東証 REIT 指数は、東京証券取引所の知的財産であり、この指数の算出、数値の公表、利用など、東証 REIT 指数に関するすべての権利は、東京証券取引所が有し ています。 ※ 表紙の「本資料に関してご留意していただきたい事項」を必ずご確認ください。 6 ⁄ 6

© Copyright 2025 Paperzz