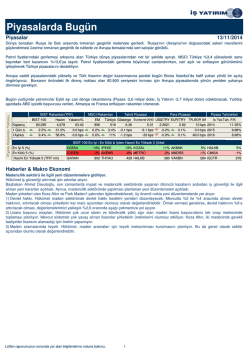

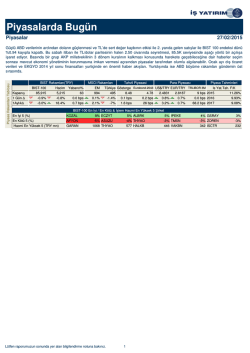

X Piyasalarda Bugün Piyasalar 06/11/2014 Cumhuriyetçilerin kongrede çoğunluğu kazanması Wall Street’ten başlayarak Avrupa borsalarına yayılan bir yükselişi tetikledi. Beklentilerden güçlü gelen ABD özel sektör istihdam verisi sonrası doların güçlenmesine rağmen tahvil faizlerinde önemli bir artış görülmedi. Gelişmekte olan ülke borsaları rubledeki değer kaybının gölgesinde yükselişe katılamadı. Borsa İstanbul dün Avrupa borsalarından yükselişe rağmen %1,6 değer kaybetti. Rublede devam eden sert satışlara paralel değer kaybeden Türk lirası borsada son günlerdeki değer kazancının kısmen geri verilmesine neden oldu. Borsa İstanbul’un bugün Wall Street’te görülen yükselişe paralel hafif değer kazancı ile açılmasını bekliyoruz. Beklentilerden iyi kar açıklayan Aksa Enerji’nin bugün borsaya göre daha güçlü bir performans göstermesini bekliyoruz. Aksa Enerji Zorlu Enerji ve Akenerji’ye göre daha cazip çarpanlardan işlem görüyor. Yurtiçi ajandada günün en önemli olayı Başbakan Davutoğlu’nun saat 10.00’da açıklayacağı Ekonomik Reform Programı. Türkiye gelişmekte olan ülkeler üzerindeki satış baskısından yapısal reformlarla ayrışmaya çalışacak. Yurtdışında Avrupa ve İngiltere merkez bankalarının bugün yapacakları toplantılardan önemli bir değişiklik beklenmiyor. ABD’de açıklanacak işsizlik başvurusu verileri günün en önemli verisi olacak. Piyasa Rakamları Tablosu X BIST Rakamları(TRY) X X X X X X X MSCI Rakamları Tahvil Piyasasi Para Piyasası Piyasa Tahminleri BIST-100 Hacim Yabanci% EM Türkiye Gösterge Eurobond-2043 US$/TRY EUR/TRY TRLIBOR 3M Kapanış 78,956 4,281 63.45 998 509 8.64 5.11 2.2389 2.7973 10 bps 2014 Is Yat.Tah. F/K 11.44% 1 Gün ∆ -1.6% 3.4% 0.1 bps -0.9% -2.5% 0.1 bps 1.7 bps 0.5% 0.3% 0.0 bps 2015 10.17% 1Aylık∆ 6.1% 312.5% -0.7 bps -1.2% 7% -1.2 bps -21 bps -1.7% 0.3% -65.0 bps 2016 8.87% BIST-100 En İyi / En Kötü & İşlem Hacmi En Yüksek 5 Şirket En İyi 5 (%) AKENR 17% ZOREN 8% IHLAS 3% DGGYO 3% EGEEN 3% En Kötü 5 (%) KIPA -8% CLEBI -5% BAGFS -5% MNDRS -5% EREGL -4% Hacmi En Yüksek 5 (TRY mn) GARAN 713 HALKB 336 THYAO 250 VAKBN 228 ISCTR 227 X Haberler & Makro Ekonomi Yurtiçi hafif araç satışları 2014 yılında ilk defa büyüme gösterdi ODD’nin yayınladığı Ekim ayı hafif araç satış verisine göre, Ekim ayında yurtiçi hafif araç satışları yıllık bazda %15 artışla 66,573 adete yükselerek bizim beklentimiz olan 60 bin adetin üzerinde gerçekleşti. Hafif ticari araçlar Ekim ayında yıllık bazda %43 artışla 15,759 adete ulaşırken, binek araç satışları %8 artışla 50,814 adete yükseldi.Ticari araçlar için gerekli olan K2 belge fiyatlarında Temmuz ayında yapılan indirimin hafif ticari araç satışlarını olumlu etkilemeye devam ettiğini söyleyebiliriz. Ocak - Ekim döneminde ise kümülatif hafif araç satışları yıllık bazda %16 düşüşle 540,071 adete geriledi. Gerilemenin ana nedenleri olarak TL’deki değer kaybı nedeniyle araç satış fiyatlarındaki artış, BDDK’nın tüketici kredilerini sınırlamak için aldığı önlemler ve binek araç üzerindeki ÖTV artışını söyleyebiliriz. Ekim ayı verisinin ardından, ODD 2014 yılı yurtiçi hafif araç pazarı beklentisini 675 - 725 bin adetten 725 bin -775 bin adete yükseltti. 2014 yılı için 2013’e kıyasla %15 daralmaya işaret eden 725 bin pazar tahminimiz ODD tahmin aralığının düşük bandında yer alıyor. ODD ayrıca 2015 yılı için hafif araç pazarının 775 - 825 bin aralığında olacağını ve 2014’e kıyasla yaklaşık %7 lik büyüme göstereceğini tahmin ediyor. 2015 yılı için 770 bin olan bizim tahminimiz ODD’nin 2015 tahmin aralığının düşük bandının biraz altında yer alıyor. Yabancı yatırımcılar BİST’te güçlü alım yaptı. Borsa İstanbul’un yayımladığı verilere göre yurtdışında yerleşik yatırımcılar Ekim ayında Türk hisse senetlerinde net 583 milyon dolar alım yaptı. Böylece son iki ayda görülen satışların telafi edildiğini söyleyebiliriz. Yılbaşından bu yana yabancıların net alımları 1.706 milyon dolar düzeyine yükseldi. Geçen yılın ilk on ayında yabancıların net alımları 132 milyon dolardı. Ekim ayındaki güçlü alımlarla 12 aylık kümülatif görünüm 1.144 milyon dolara yükseldi. Türk Hava Yolları (106 milyon dolar), Halkbank (66 milyon dolar) ve Garanti Bankası (58 milyon dolar) yabancı yatırımcıların en çok alım yaptığı ilk üç hisse olurken Koza Altın (18 milyon dolar), Emlak GYO (17 milyon dolar) ve Enka İnşaat (14 milyon dolar) en çok satım yaptıkları ilk üç hisse oldu. Yurtdışında yerleşik yatırımcıların BİST’teki payı Ekim ayında 16 baz puan artarak %63,51 olurken dün kapanışı itibarıyla payları %63,45’e gevşedi. Ekimayında yabancılar 13,7 milyar dolarlık işlem hacmi ile piyasadan %20,5 pay alırken önceki aya göre iki puana yakın paylarını artırdılar. Lütfen raporumuzun sonunda yer alan bilgilendirme notuna bakınız. 1 x Sirket Haberleri Aksa Enerji Kapanış (TL) : 2.78 - Hedef Fiyat (TL) : 3.46 - Piyasa Deg.(TL) : 1705 - 3A Ort. İşl.Hac. (TL) : 1.97 AKSEN TI Equity- Öneri :AL Get.Pot.%: 24.55 Analist: akumbaraci@isyatirim.com.tr Aksa Enerji 3Ç14: Operasyonel olarak beklentilerin üzerinde Aksa Enerji 3Ç14’te 21 milyon TL net kar açıkladı. Bizim beklentimiz 14 milyon TL ve piyasa beklentisi 18 milyon TL seviyesindeydi. Net karın beklentimizden iyi gelemsi gelirlerin tahminimizden daha yüksek olmasından kaynaklandı. ↑ 3Ç14’te elektrik satış hacmi yıllık bazda sadece %1.6 yükselerek 2.6 milyar KWs’e (beklentimiz: 2.48 milyar KWs) ulaşmış olmasına rağmen, satışlar yüksek elektrik fiyatları nedeni ile hacim artışının çok üzerinde %12.6 artarak 598 milyon TL’ye (İş Yatırım: 527 mn TL, CNBC-e: 550 milyon TL) ulaştı. Hem hacim artışı hem fiyat artışı sayesinde FAVÖK bu çeyrek yıllık bazda %32 artarak 148 milyon TL’ye ulaştı (İş Yatırım: 123 milyon TL, CNBC-e: 108 milyon TL) Hisseler 7.35x FD/FAVÖK çarpanı ile işlem görüyor ve ZOREN ve AKENR’ye göre daha cazip görünüyor. Sonuçların operasyonel olarak beklentilerin üzerinde gelmesi bugün hisseyi olumlu etkileyebilir. Coca-Cola İçecek A.Ş Kapanış (TL) : 50.25 - Hedef Fiyat (TL) : n.a - Piyasa Deg.(TL) : 12782 - 3A Ort. İşl.Hac. (TL) : 3.34 CCOLA TI Equity- Öneri :GÖZDEN GEÇİRİLİYOR Get.Pot.%: n.a Analist: bdinckoc@isyatirim.com.tr CCI 3Ç14: Marj öngörüsünde aşağı yönlü değişiklik yapıldı Coca Cola İçecek 3Ç14 finansal tablolarında 128mn TL net kar açıkladı. Açıklanan rakam piyasa beklentisi olan 128mn TL ile aynı doğrultuda ancak bizim beklentilerin altında kalan tahminimiz 86mn TL’nin üzerinde geldi. Bizim tahminimizdeki sapmanın nedenini VAFÖK ve finansman giderleri beklentimizin gerçekleşenin altında kalması ile açıklayabiliriz. Türkiye operasyonlarının hacmi ve satış gelirleri düşük baz etkisine rağmen hava koşullarının beklentilerden daha kötü gitmesi ve tüketici güvenin zayıf olması nedeniyle yıllık bazda %1 ve %4 artış gösterdi. Şirket hacim artışındaki zayıflamayı büyük paketlerden daha küçük hacimli paketlere geçiş süreciyle de açıklamaktadır. Yurtiçi marjlar artan ambalaj maliyetleri nedeniyle zayıfladı. Yurtdışında ise Pakistan ve Irak’ta yaşanan sornulara rağmen %16 ile güçlü hacim büyümesi devam ederken brüt kar marjında kutu başı fiyat artışlarının maliyetlerin altında kalması nedeniyle hafif bir gerileme yaşandı. Şirket 3Ç14 sonuçlarının ardından 2014 için hacim ve satış beklentilerini korurken VAFÖK marjı beklentisini iç piyasadaki zayıf talep nedeniyle aşağı çekti. CCI daha önce konsolide FAVÖK marjının 2014 yılında sabit kalmasını öngörürken şimdi 150 puan yıllık daralma bekliyor. Sonuçlar piyasa beklentilerine yakın gelmesine rağmen marjlardaki kötüleşme beklentisinin hisse fiyatına olumsuz yansımasını bekliyoruz. ↓ Tofaş Fabrika Kapanış (TL) : 13.7 - Hedef Fiyat (TL) : 15.7 - Piyasa Deg.(TL) : 6850 - 3A Ort. İşl.Hac. (TL) : 6.91 TOASO TI Equity- Öneri :AL Get.Pot.%: 14.61 Analist: esuner@isyatirim.com.tr Net kardaki büyümeye rağmen operasyonel karlılıkta düşüş TOASO beklentilere parallel 3Ç14’de yıllık bazda %22 büyüme ile 127 milyon TL net kar açıkladı. Cirodaki kısıtlı artışla birlikte düşen operasyonel karlılığa rağmen 3Ç14 net kar rakamındaki artışı 3Ç14’de kaydedilen 26 milyon TL tutarındaki vergi gelirine bağlayabiliriz. Şirketin 3Ç13’de 6 milyon TL vergi gideri kaydettiğini haztırlatmak isteriz. Şirket beklentilere parallel yıllık bazda %2 artışla 1.7 milyar TL ciro elde etti. Şirketin toplam satış hacmi yıllık bazda %12 düşüşle 53,399 adete geriledi. Tofaş 3Ç14’de beklentilerin altında yıllık bazda %3 düşüşle 197 milyon TL düzeltilmiş FAVÖK rakamı elde etti. FAVÖK marjı 3Ç13’deki %12.3 seviyesinden 3Ç14’de %11.7’e geriledi. 3Ç14’de net kardaki büyümeye rağmen operasyonel karlılığın beklentilerin altında gerçekleşmesinin bugünkü hisse performansına olumsuz yansıyabileceğini düşünüyoruz. ↓ Türk Traktör Kapanış (TL) : 71 - Hedef Fiyat (TL) : 76.86 - Piyasa Deg.(TL) : 3789 - 3A Ort. İşl.Hac. (TL) : 1.57 TTRAK TI Equity- Öneri :TUT Get.Pot.%: 8.26 Analist: esuner@isyatirim.com.tr Türk Traktör Ekim ayında da satışlarını arttırdı Türk Traktör’ün Ekim ayında toplam satış hacmi yıllık bazda %23 artış ile 4,189 adete yükseldi. Bununla birlikte Ocak-Ekim dönemi toplam ↑ satış hacmi ise yıllık bazda %20 büyüme ile 37,628 adete arttı. Ekim ayında şirketin ihracat hacmi yıllık bazda %43 büyüme gösterirken, yurtiçi satış haacmi yıllık bazda %15 artış gösterdi. Şirketin 2014 yıl sonu toplam satış hacminin 45,434 adet olmasını bekliyoruz. Doğuş Otomotiv Kapanış (TL) : 9.85 - Hedef Fiyat (TL) : 11.1 - Piyasa Deg.(TL) : 2167 - 3A Ort. İşl.Hac. (TL) : 3.15 DOAS TI Equity- Öneri :AL Get.Pot.%: 12.74 Analist: esuner@isyatirim.com.tr Dogus Otomotiv LPD holding'deki payını LeasePlan'a sattı Dogus Otomotiv araç kirlama şirketi LPD Holding'deki %49luk payını 23.9 milyon Euro'ya LeasePlan Coorporation NV'ye satış anlaşmasını imzaladı. Lütfen raporumuzun sonunda yer alan bilgilendirme notuna bakınız. 2 ↑ X Ajanda & Piyasa Verileri Linkleri Linkler çalışmadığı takdirde html adreslerini internet sunucunuza kopyalayıp enter’a basiniz. Sektorel tahminlerimiz ve carpanlarimizi görebilmek için tıklayabilirsiniz. http://www.isyatirim.com.tr/in_LT_HTL.aspx Araştırma raporlarına ulaşmak için tıklayınız http://www.isyatirim.com.tr/reports.aspx Temettü, sermaye artırımları, mali tablolar,piyasa özeti bilgileri için tıklayınız. http://www.isyatirim.com.tr/C_LT_companycard.aspx Hisse senedi öneri listemiz için tıklayınız http://www.isyatirim.com.tr/HisseOneriSite.aspx Raporlarımıza uye olmak için tıklayınız marketing@isyatirim.com.tr 06/11/2014 Yurtiçi Ajanda VAKBN 3Ç14 mali sonuçları (ISY: 353 mn TL, Piyasa: 354 mn TL) ENKAI 3Ç14 finansal sonuçları (İş Yatırım beklentisi: 416 milyon TL, piyasa beklentisi: 363 milyon TL) TKFEN 3Ç14 sonuçları açıklaması (İş Yatırım tahmini: 30 milyon TL, Piyasa beklentisi 40 milyon TL) AEFES 3Ç14 Sonuçları: İş Yatırım Net Kar Tahmini: 137mn TL, Piyasa Beklentisi: 134mn TL VAKBN 3Ç14 mali sonuçları (ISY: 353 mn TL, Piyasa: 354 mn TL) ULKER 3Ç14 yılsonu mali tablo açıklaması (İş Yatırım net kar tahmini: 48 milyon TL, Piyasa beklentisi: 47 milyon TL) CIMSA 3Ç14 Mali Tablo Açıklaması (İş Yatırım Beklentisi: 63mn TL, Piyasa Beklentisi: 62mn TL) Yurtdışı Ajanda JPN:Öncü Göstergeler CI Saat:07:00 ALM:Fabrika Siparişleri (Aylık) Saat:09:00 İNG:Sanayi Üretimi (Aylık) Saat:11:30 İNG:Sanayi Üretimi (YoY) Saat:11:30 İNG:İmalat üretimi (Aylık) Saat:11:30 İNG:İmalat Üretimi (Yıllık) Saat:11:30 BRZ:COPOM Para Politikası Kurulu Toplantı Tutanakalrı Saat:12:30 İNG:BOE Faiz Kararı Saat:14:00 İNG:BOE Varlık Satın Alma Hedefi Saat:14:00 ABD:Challenger İşten Çıkarma Oranları YoY Saat:14:30 AVR:ECB Mevduat Faizi Saat:14:45 ABD:Haftalık İşsizlik Başvuruları Saat:15:30 ABD:Devam Eden Başvurular Saat:15:30 ABD:Tarımdışı Verimlilik Saat:15:30 ABD:Birim İşgücü Maliyeti Saat:15:30 ABD:Bloomberg Tüketici Konfor Endeksi Saat:16:45 İNG:NIESR GDP Tahmini Saat:17:00 ABD:EIA Doğalgaz Stok Değişimi Saat:17:30 Tahm. -1,8% ----- Önc. 104.4 -5,7% 0,0% 2,5% 0,1% 3,9% 0 0,50% -- 0 0,50% 375B -- -24,4% 0,200% -0,200% ----0,7% 2,3% 0,9% -0,1% ---0,7% --- x Öneri bilgilendirmesi: İş Yatırım Menkul Değerler A.Ş.’nin (İş Yatırım) BIST’te halka açık şirketler için AL, TUT ve SAT yönündeki önerileri BIST-100 endeksinin (endeks) beklenen getirisine göre değerlendirilmektedir. Tüm bu öneriler İş Yatırım Araştırma Bölümü analistleri tarafından şirketlerin ileride elde edeceği tahmin edilen karları, nakit akımları ve bilançolarına göre bağımsız olarak değerlendirilir. Ek olarak, analistler koşulların elverişsiz olduğu veya doğru değerlendirme yapmanın mümkün olmadığı durumlarda bazı hisse senetleri için geçici olarak GÖZDEN GEÇİRİLİYOR önerisi verebilirler. Münferit her şirket için yatırım önerisi sırasıyla belirtilen şu kriterlere göre değerlendirilir i-) şirketin beklenen toplam getiri potansiyeli endeksin beklenen getiri potansiyelinin %5 üzerinde ise AL önerisi verilir; ii-) şirketin beklenen toplam getiri potansiyeli endeksin beklenen getiri potansiyelinin %5 altında ise SAT önerisi verilir; iii-) şirketin beklenen toplam getiri potansiyeli ile endeksin beklenen getiri potansiyeli arasındaki fark negatif %5 ve pozitif %5 sınırları içinde kalıyorsa TUT önerisi verilir. Portföy getirisi bilgilendirmesi: En Çok Önerilenler (En Az Önerilenler) listesi Araştırma Müdürlüğünün takip ettiği hisseler arasından temel analize ve piyasa dinamiklerine göre daha cazip (pahalı) olanlar arasından seçilerek oluşturulur. Seçilen şirketler kısa vadeli artış (azalış) potansiyeline, piyasa değerinin ve işlem hacminin büyüklüğüne göre ağırlıklandırılarak bir portföy oluşturulur. Oluşturulan portföyde yapılacak değişiklikler yatırımcılara duyurulduktan sonraki ilk seansın ortalama fiyatları baz alınarak yapılır. Duyurular, seansın kapalı olduğu saatlerde yapılmaktadır. En Çok Önerilenler (En Az Önerilenler) listesinin endekse göre (BIST 100) ve mutlak anlamda performansı ölçülürken alım satım işlemleri dolayısıyla oluşan maliyetler dikkate alınmamaktadır. Endeke göre getiri hesabında 23/09/2013 tarihinden itibaren ilgili seansın ağırlıklı ortalama endeks değerleri esas alınmaktadır. 3 Burada yer alan bilgiler İş Yatırım Menkul Değerler A.Ş. tarafından bilgilendirme amacı ile hazırlanmıştır. Yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan fiyatlar, veriler ve bilgilerin tam ve doğru olduğu garanti edilemez; içerik, haber verilmeksizin değiştirilebilir. Tüm veriler, İş Yatırım Menkul Değerler A.Ş. tarafından güvenilir olduğuna inanılan kaynaklardan alınmıştır. Bu kaynakların kullanılması nedeni ile ortaya çıkabilecek hatalardan İş Yatırım Menkul Değerler A.Ş. sorumlu değildir. 4

© Copyright 2025 Paperzz