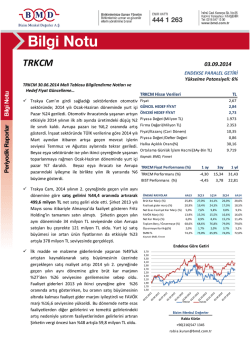

BIZIM 22.05.2014 ENDEKSE PARALEL GETİRİ Yükselme Potansiyeli: %7 BIZIM 31.03.2014 Mali Tablosu Bilgilendirme Notları… Cash&carry(organize toptan satış) sektöründe 64 farklı ilde 155 mağazasıyla en yaygın oyuncu olan Bizim Toptan, mağaza büyümesini 2014’ün ilk çeyreğinde de sürdürdü. Bizim Toptan, 1Ç14’te 4 yeni mağaza açarken 1 mağazasını da kapadı. Geçtiğimiz yılın aynı dönemine göre ise mağaza sayısını 15 adet artıran Şirket’in toplam satış alanı %19 artışla 159 bin m2’ye ulaştı. Küresel gelişmelerin yanısıra, yurtiçindeki politik gelişmelerin de etkisiyle 2013’ün sonlarında başlayan TL’deki değer kaybı 2014’ün ilk günlerinde de devam etti. Kurda yaşanan artış 2014’ün ilk çeyreğinde TÜFE’yi yukarı çekerken, politik gelişmelerin de etkisiyle tüketici güveninde gerileme yaşandı. 2013 sonunda %7,4 olan TÜFE, bilanço analizini yaptığımız 31.03.2014 dönemi sonunda %8,4’e, Nisan ayında da %9,38’e yükseldi. Tüketici Güveni Endeksi(TGE) ise Aralık 2013’teki 75,0’lik seviyesinin ardından, Ocak 2014’te 72,4’e geriledi. Şubat ayında 69,2’ye gerileyen TGE, Şubat 2010’dan beri en düşük seviyeyi görmüş oldu. Sonrasındaki 2 ayda tüketici güveninde toparlanmaya işaret eden endeks, Nisan ayında 78,5 ile Temmuz 2013’teki seviyesine ulaştı. BIZIM Hisse Verileri TL Fiyat 19,70 GÜNCEL HEDEF FİYAT 21,10 ÖNCEKİ HEDEF FİYAT 23,00 Piyasa Değeri(Milyon TL) 788 Firma Değeri(Milyon TL) 760 Fiyat/Kazanç (Cari Dönem) 22,22 Piyasa Değeri/Defter Değeri 5,59 Halka Açıklık Oranı(%) 46,00 Ortalama Günlük İşlem Hacmi(3 Ay-Bin TL) 3.366 Kaynak: Finnet, BMD Araştırma BIZIM Fiyat Performansı (%) 1 ay 3ay BIZIM Performans (%) -9,52 1,27 -37,26 BİST Performans (%) 3,42 16,02 -16,20 6 A ÖNEMLİ RASYOLAR 1Ç13 4Ç13 1Ç14 Brüt Kar Marjı (%) 10,0% 8,7% 10,3% Faaliyet gider marjı (%) 6,5% 6,5% 7,7% Net Esas Faaliyet Kar Marjı (%) 2,5% 1,3% 1,4% FAVÖK Marjı (%) 4,1% 2,8% 3,3% Net Kar Marjı (%) 1,8% 0,9% 1,0% Toplam Borç / Özsermaye (%) 261,9% 237,6% 214,2% Özsermaye Karlılığı(%) 12,6% 29,2% 3,4% Endekse Göre Getiri 2014’ün ilk çeyreğinde pazarı olumsuz etkileyen bir diğer unsur, BDDK’nın kredi kartı taksit sınırlandırmasıyla KOBİ’lerin gıda alışverişlerine getirilen taksit yasağı oldu. Bu durum, özellikle düşük marjlı toptancıları olumsuz etkilerken, yaşanan olumsuzluklardan dolayı BDDK’nın önümüzdeki dönemlerde KOBİ’lere yönelik bir istisna uygulaması muhtemeldir. İstisna seçeneklerinden biri kurumsal kredi kartlarına taksit yasağının kaldırılmasıdır. Bu uygulamanın yürürlüğe girmesi durumunda Bizim Toptan, taksit yasağından dolayı kaybettiği müşterilerinin %15 kadarını geri kazanmayı hedeflemektedir. 1 yıl 150,00 140,00 130,00 120,00 110,00 100,00 90,00 80,00 70,00 60,00 BIZIM XU100 Bizim Menkul Değerler Burak Sever +90(216)547 1354 burak.sever@bmd.com.tr BIZIM 31.03.2014 Mali Tablosu Bilgilendirme Notları… Bizim Toptan’ın satışları 1Ç14’te geçtiğimiz yıla göre %1,2 gerileyerek 502,5 milyon TL oldu. Kredi kartlarına getirilen taksit sınırlaması beklenildiği gibi Bizim Toptan’ın satışlarına olumsuz yansıdı. Ocak ayında başarılı bir ciro performansı sergileyen Şirket, 1 Şubat 2014’te yeni kredi kartı yönetmeliğininden etkilenerek Şubat ve Mart aylarında iç açıcı bir performans sergileyemedi. Ana kategori satışları, bazı ürün gruplarında yaşanan fiyat artışınının talep üzerinde baskı oluşturmasının etkisiyle de %2,3 azaldı ve 407,2 milyon TL’ye geriledi. Tütün grubu satışları ise %4,1 artışla 93,5 milyon TL’ye yükseldi. Şirketten aldığımız bilgiye göre cirodaki azalışın en önemli sebebi pazar payı kaybetmemek için ürün fiyatlarının enflasyonun altında oranlarda artırılmasının tercih edilmesidir. Ancak bu durum brüt kar marjına olumsuz yansımamıştır. 2013 yılında Pazar payını büyütmek için fiyat yatırımları yapan Bizim Toptan, 2014’te karlılığa odaklandı. Bunun sonucu olarak da satışlardaki düşüşe rağmen brüt kar %1,6 artışla 51,0 milyon TL’ye ulaştı. Brüt kar marjı ise %10,3 oldu ve hem 1Ç13’teki %10,0’a göre, hem de 4Ç13’teki %8,7’ye göre yükseliş gösterdi. Şirket’in bu yıl kar odaklı bir strateji benimsemesiyle, karlılığı daha yüksek olan Horeca, kurumsal ve bireysel müşteri gruplarında artan penetrasyon karlılığın iyileşmesinin temel nedeni oldu. Zayıf piyasa koşulları ve artan rekabete rağmen ana kategori brüt kar marjı bir önceki yıla göre 1,1 puan artarak %11 oldu. Bu oran, son dört yılın en yüksek ana kategori brüt kar marjı seviyesi anlamına geliyor. Kar marjı daha düşük tütün grubu satışlarının toplam satışlardaki payı 2009’da %33 iken 2013’te %25’e kadar düştü. Bizim Toptan önümüzdeki yıllarda tütün grubu satışlarının payını %20-22 seviyesine çekerek karlılığını yükseltmeyi hedeflemektedir. Bizim Toptan’ın FAVÖK’ü 1Ç14’te son çeyreklerdeki düşüş trendini sürdürdü. 1Ç13’te 20,6 milyon TL FAVÖK üreten Şirket, 1Ç14’te %20,8 gerilemeyle 16,3 milyon TL FAVÖK elde edebildi. FAVÖK marjı ise 0,8 puanlık düşüşle %3,3 olarak gerçekleşti. Brüt kar marjındaki iyileşmeye rağmen; sigara stok karının geçen yıla göre gerilemesi ve yeni mağaza açılışlarından dolayı yükselen giderler FAVÖK marjının gerilemesinde en önemli etkenler oldu. Yeni mağaza açılışlarının yanısıra Horeca yatırımlarına bağlı personel giderleri ve maaşlardaki enflasyon düzeltmelerinin etkisiyle faaliyet gider marjındaki 1,2 puanlık yükselişe karşın satışlardaki gerileme, baz etkisi oluşturarak FAVÖK marjını aşağı çeken bir diğer neden oldu. Bizim Toptan’ın net dönem karı 1Ç14’te %47,6 azalışla 9,1 milyon TL’den 4,8 milyon TL’ye geriledi. Geçtiğimiz yıl elde edilen 3 milyon TL’lik tütün stok karı iki dönem arasındaki farkın önemli nedenlerinden biri oldu. Diğer taraftan hızlanan mağaza açılışları, Horeca geliştirmelerinden ötürü artan personel giderleri ve maaşlardaki enflasyon iyileştirmeleri faaliyet giderlerini %17 artırarak, net dönem karını aşağı çekti. Bizim Toptan’ın 1Ç14’te satışları gerilemiş olsa da, Şirket’in yeni dönem için benimsediği karlılık odaklı stratejinin sonucunda brüt kar marjı marjında iyileşmeler yaşandı. Diğer taraftan FAVÖK marjı, operasyonel giderlerdeki artışa bağlı olarak geriledi. Risksiz getiri oranındaki 1,7 puanlık gerileme sonucu AOSM varsayımımızı iyileştirdik. Diğer taraftan brüt kar marjı öngörümüzdeki 1,5 puanlık iyileştirmeye rağmen, satış büyümesi tahminlerimizde düşüş ve faaliyet gider marjımızdaki 1,7 puanlık yükselmenin etkisiyle hedef fiyatımızı aşağı çektik. Buna göre; BMD Model Portföyümüzde yer alan BIZIM hisse senetleri için 04.03.2014 tarihli raporumuzda 23,00 TL olarak belirlemiş olduğumuz hedef fiyatımızı 21,10 TL olarak aşağı yönlü güncelliyor, “Endekse Paralel Getiri” önerimizi koruyoruz. BIZIM ÖZET BİLANÇO (Bin TL) 31.12.2013 31.03.2014 Değişim % Dönen Varlıklar 362.082 344.303 5% Nakit ve Benzeri Değerler 41.975 27.698 52% Kısa Vadeli Ticari Alacaklar 76.263 96.429 -21% Stoklar 234.695 211.060 11% 9.149 9.116 0% Duran Varlıklar 97.890 98.745 -1% Maddi Duran Varlıklar 90.040 90.523 -1% Diğer Dönen Varlıklar Maddi Olmayan Duran Varlıklar 307 266 15% 7.543 7.956 -5% Toplam Aktifler 459.971 443.048 4% Kısa Vadeli Yükümlülükler 318.450 297.120 7% Kısa Vadeli Ticari Borçlar 308.129 282.723 9% Diğer Kısa Vadeli Yükümlülükler 10.320 14.397 -28% Uzun Vadeli Yükümlülükler 5.287 4.912 8% Uzun Vadeli Karşılıklar 1.724 1.943 -11% 0% Öz Sermaye (Ana Ortaklığa Ait) 136.234 141.016 -3% Toplam Pasifler 459.971 443.048 4% Diğer Duran Varlıklar BIZIM ÖZET GELİR TABLOSU (Bin TL) 0 Değişim % Değişim % 1Ç14-1Ç13 1Ç14-4Ç13 1Ç13 4Ç13 1Ç14 Satış Gelirleri 502.515 590.393 496.541 -1,2% -15,9% Satışların Maliyeti (-) 452.353 538.899 445.567 -1,5% -17,3% Brüt Kar 50.162 51.495 50.974 1,6% -1,0% Faaliyet Giderleri (-) 32.571 38.303 38.317 17,6% 0,0% Net Esas Faaliyet Karı/Zararı 17.591 13.191 12.657 -28,0% -4,1% Diğer Faaliyetlerden Gelir ve Karlar 2.266 1.868 2.519 11,2% 34,9% Diğer Faaliyetlerden Zararlar ve Giderler (-) 7.207 7.507 8.018 11,3% 6,8% Faaliyet Karı veya Zararı 12.649 7.552 7.157 -43,4% -5,2% Yatırım Faaliyetlerinden Gelirler 0 292 366 100,0% 25,4% (Esas Faaliyet Dışı) Finansal Giderler (-) 1.196 984 1.635 36,7% 66,1% Net Finansal Gelirler/Giderler -1.196 -5.491 -1.635 36,7% -70,2% Vergi Öncesi Kar/Zarar 11.437 6.860 5.889 -48,5% -14,2% Ödenecek Vergi ve Yasal Yükümlülükler (-) 2.305 1.390 1.107 -52,0% -20,3% Ana Ortaklık Payları Net Dönem Karı/Zararı 9.131 5.470 4.782 -47,6% -12,6% Amortisman Giderleri , İtfa Ve Tükenme Payları 3.055 3.444 -9.285 -403,9% -369,6% FAVÖK 20.646 16.636 16.329 -20,9% -1,8% Bizim Menkul Değerler A.Ş Araştırma Departmanı Email : arastirma@bizimmenkul.com.tr Telefon : 0216-444-1-263 0216-547-13-00 Önemli Uyarı Burada yer alan bilgiler Bizim Menkul Değerler A.Ş. tarafından okuyucuyu bilgilendirme amacı ile hazırlanmıştır. Yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da belli bir getiri garantisi olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun olmayan sonuçlar doğurabilir. Burada yer alan bilgiler BMD’nin güvenilir olduğunu düşündüğü yayımlanmış bilgilerden ve veri kaynaklarından derlenmiştir. Kullanılan bilgilerin hatasızlığı ve/veya eksiksizliği konusunda BMD hiçbir şekilde sorumlu tutulamaz. BMD Araştırma raporları şirket içi ve dışı dağıtım kanalları aracılığıyla tüm BMD müşterilerine eşzamanlı olarak dağıtılmaktadır. Ayrıca, Burada yer alan tahmin, yorum ve tavsiyeler dökümanın yayınlandığı tarih itibariyle geçerlidir. BMD Araştırma Bölümü daha önce hazırladığı ya da daha sonra hazırlayacağı raporlarda bu raporda sunulan görüş ve tavsiyelerden farklı ya da bu raporda sunulan görüş ve tavsiyelerle çelişen başka raporlar yayınlayabilir. Çelişen fikir ve tavsiyeler bu raporu hazırlayan kişilerden farklı zaman dilimlerine işaret ediyor, farklı analiz yöntemlerini içeriyor ya da farklı varsayımlarda bulunuyor olabilir. Böyle durumlarda, BMD’nin bu raporlardaki tavsiye ve görüşlerle çelişen diğer BMD Araştırma Bölümü raporlarını okuyucunun dikkatine sunma zorunluluğu yoktur. Bu çalışma kesinlikle tekrar çıkarılmak, çoğaltılmak, kopyalanmak ve/veya okuyucudan başkasına dağıtılmak üzere hazırlanmamıştır ve BMD Araştırma Bölümü’nün izni olmadan kopyalanamaz ve çoğaltılıp dağıtılamaz. Okuyucuların bu raporun içeriğini oluşturan yatırım tavsiyeleri, tahmin ve hedef fiyat değerlemeleri de dahil olmak üzere tüm yorum ve çıkarımların, BMD Araştırma ‘nün izni olmadan başkalarıyla paylaşmamaları gerekmektedir. BMD bu araştırma raporunu yayınlamaya, müşterilerine ve gerekli yatırım profesyonellerine dağıtmaya yetkilidir. BMD Araştırma Bölümü gerekli olduğunu düşündüğünde düzenli olarak yatırım tavsiyelerini güncellemekte ve temel analize dayalı araştırma raporları hazırlamaktadır. Bununla birlikte, bu çalışma herhangi bir hisse senedinin veya finansal yatırım enstrümanlarının alımı ya da satımı için BMD ve/veya BMD tarafından direk veya dolaylı olarak kontrol edilen herhangi bir şirket tarafından gönderilmiş bir teklif ya da öneri oluşturmamaktadır. Herhangi bir alım-satım ya da herhangi bir enstrümanın halka arzına talepte bulunma kararı bu çalışmaya değil, arz edilen yatırım aracı ile ilgili kamuya duyurulmuş ve yayınlanmış izahname ve sirkülere dayanmalıdır. BMD ya da herhangi bir BMD çalışanı bu raporun içeriğindeki görüş ve tavsiyelere uyulması sebebiyle doğabilecek doğrudan ya da dolaylı herhangi bir zarar ya da kayıpla ilgili olarak sorumlu tutulamaz.

© Copyright 2025 Paperzz