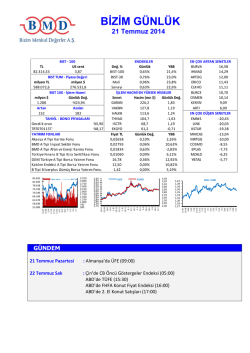

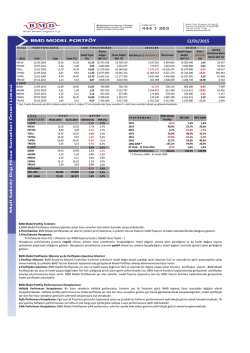

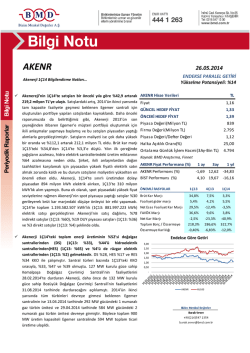

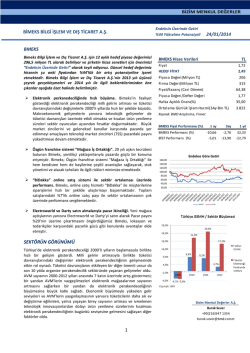

BMEKS 13.03.2014 ENDEKSİN ÜZERİNDE GETİRİ Yükselme Potansiyeli: 47% BMEKS 31.12.2013 Mali Tablosu Bilgilendirme Notları… Son yıllarda hızlı büyüme performansı sergileyen elektronik perakendeciliği sektöründe son dönemde TL’de yaşanan değer kaybı ile ürün fiyatlarının yükselmesi ve BDDK’nın taksit düzenlemeleri sektör üzerinde baskı oluşturuyor. BDDK’nın 1 Şubat 2014’te yürürlüğe giren uygulamasıyla elektronik ürünlerde 9 taksit sınırlandırması getirilirken, sektör üzerinde asıl olumsuz etkiyi cep telefonu satışlarına getirilen taksit yasağının yapması bekleniyor. 2013 yılında organik büyümesine ek olarak Electroworld ve Darty’yi satın alarak dikkat çeken Bimeks 2013 sonu itibariyle mağaza sayısını 106’ya, toplam satış alanını da 95,985 m2’ye yükseltti. Bu mağaza sayısı ve satış hacmine Darty’nin dahil olmadığını hatırlatmakta fayda var. Electroworld satın alımının da etkisiyle Bimeks 4Ç13’te satışlarını bir önceki yıla göre %64,9 artırarak 259,6 milyon TL satış geliri elde etti. Satışların maliyeti ise satışlara paralel bir artışla %66 yükseldi ve 217,7 milyon TL oldu. Bimeks’in brüt kar marjı 0,5 puan gerileyerek %16,2 oldu. TL’de yaşanan değer kayıplarının ürün fiyatlarına bire bir yansıtılamaması brüt kar marjındaki gerilemenin ana nedeni oldu. Bimeks 4Ç13’te 21,1 milyon TL FAVÖK üretti. Bu tutar 4Ç12’deki 10,7 milyon TL’lik performansın %96,9 üzerinde. 4Ç13’teki FAVÖK marjı 1,4 puan artışla %8,2’ye yükseldi. Operasyonel giderler %97,5 yükselmişken FAVÖK marjının artmasını sağlayan en önemli etken Electroworld’ün satın almasından kaynaklı yazılan 24,5 milyon TL’lik pazarlıklı satın alım karı oldu. Electroworld ve Darty’yi satın aldıktan sonra tedarikçilere karşı pazarlık gücü yükselen Bimeks’in, karlılığı daha yüksek olan beyaz eşya, küçük ev aletleri ve kişisel bakım ürünleri grubunda daha güçlü bir konuma gelerek FAVÖK marjını iyileştirmeye devam edeceğini düşünüyoruz. BMEKS Hisse Verileri TL Fiyat GÜNCEL HEDEF FİYAT ÖNCEKİ HEDEF FİYAT 1,56 2,30 2,49 Piyasa Değeri(Milyon TL) 187 Firma Değeri(Milyon TL) 263 Fiyat/Kazanç (Cari Dönem) 15,40 Piyasa Değeri/Defter Değeri 1,39 Halka Açıklık Oranı(%) 35,00 Ortalama Günlük İşlem Hacmi(3Ay-Bin TL) 2.661 Kaynak: BMD Araştırma, Finnet BMEKS Fiyat Performansı (%) 1 ay 3ay 1 yıl BMEKS Performans (%) -3,01 -17,86 27,78 BİST Performans (%) -0,85 -12,78 -22,11 ÖNEMLİ RASYOLAR 12A12 4Ç12 3Ç13 4Ç13 12A13 Brüt Kar Marjı 18,0% 16,7% 18,2% 16,2% 17,1% Faaliyet gider marjı 14,7% 14,7% 14,1% 17,6% 15,5% Net Esas Faaliyet Kar Marjı 4,1% 4,7% 4,2% -3,7% 0,9% FAVÖK Marjı 6,7% 6,8% 6,3% 8,2% 6,8% Net Kar Marjı 0,4% 1,0% 0,3% 4,2% 1,7% Toplam Borç / Özsermaye Özsermaye Karlılığı 194,2% 1,9% 1,66% 1,41% 210,9% 288,2% 288,2% 0,43% Endekse Göre Getiri 160,00 140,00 120,00 100,00 80,00 60,00 40,00 20,00 - BMEKS XU100 8,08% 9,03% BMEKS 31.12.2013 Mali Tablosu Bilgilendirme Notları… Bimeks’in 4Ç13’teki net dönem karı geçen yıla göre %570,7 artışla 10,8 milyon TL’ye yükseldi. Net dönem karının sıçramasında en önemli etken Electroworld’ün satın almasından kaynaklı yazılan 24,5 milyon TL’lik pazarlıklı satın alım karı oldu. Net Finansal Giderler 4Ç13’te %45 azalırken, yıllık bazda baktığımızda vadeli döviz işlem gelirlerindeki artışın kambiyo zararlarındaki artışı dengelemesiyle Şirket’in net finansal giderleri geçen yıla göre yatay seyretti. Bimeks’in 4Ç13’te Electroworld ve Darty satın almalarının etkisiyle artan pazarlama, satış ve dağıtım giderleri ile genel yönetim giderlerinden dolayı operasyonel giderler artmış ve 9,6 milyon TL faaliyet zararı kaydetmiştir. Bimeks, yıllık bazda ise %69 azalışla 6,2 milyon TL faaliyet karı elde etti. Satın almalardan kaynaklı nedenlerin yanısıra geçtiğimiz yıl 2,89 milyon TL olan ticari işlemlerden kaynaklanan kur farkı gelirinin bu yıl 840 bin TL’ye gerilemesine karşın, ticari işlemlerden kaynaklanan kur farkı giderinin 2012’deki 423 bin TL’den 6,4 milyon TL’ye yükselmesi 2013 ve 2012 arasındaki faaliyet karı farkını derinleştirdi. Electroworld ve Darty’yi satın alarak pazardaki konumunu güçlendiren Bimeks, yeni mağaza açılışlarıyla da organik büyümesini sürdürmüştür. Satın almaların kısa vadede marjlara olumsuz etki edeceği beklentimiz olsa da; artan pazarlık gücü ile daha iyi fiyatlara alım yapabilme imkanı, beyaz eşya, elektrikli küçük ev aletleri ve kişisel bakım ürünleri gibi kar marjı daha yüksek ürün gruplarında satışların artması gibi etkenlerin uzun vadede Şirket’in FAVÖK’üne olumlu etki edeceğine olan inancımızı korumaktayız. Diğer taraftan son aylarda döviz kurlarında yaşanan volatilite sonucu fiyat oynaklığının devam ediyor olması ve BDDK’nın taksit sınırlandırma uygulamalarının pazardaki talebi bir miktar zayıflatacağı öngörüsüyle 2014 satış büyümesi beklentilerimizi bir önceki modelimizdeki %88’den %80’e düşürdük. Buna ek olarak; risksiz getiri oranındaki 0,4 puanlık artış ve satınalmalardan dolayı son çeyrekte faaliyet gider marjındaki 3,7 puanlık yükselme gibi etkenlerden dolayı BMD model portföyümüzde yer alan BİMEKS hisse senetleri için bir önceki dönem belirlediğimiz 2,49 TL’lik hedef fiyatımızı “2,30 TL” olarak aşağı yönlü güncelliyor ancak %47 yükselme potansiyeliyle “Piyasa Üzerinde Getiri” önerimizi koruyoruz. BMEKS ÖZET BİLANÇO (Bin TL) 31.12.2012 31.12.2013 Değişim % Dönen Varlıklar 255.105 412.717 Nakit ve Benzeri Değerler 68.305 70.060 3% Kısa Vadeli Ticari Alacaklar 21.641 25.183 16% Stoklar 62% 160.243 295.412 84% Diğer Dönen Varlıklar 4.916 22.062 349% Duran Varlıklar 83.836 109.616 31% Maddi Duran Varlıklar 30.575 57.287 87% Maddi Olmayan Duran Varlıklar 50.162 50.452 1% Ertelenen Vergi Varlıkları 1.377 339 -75% -11% Diğer Duran Varlıklar 1.721 1.538 Toplam Aktifler 338.941 522.333 54% Kısa Vadeli Yükümlülükler 163.585 369.542 126% 25.714 81.753 218% 0 52.228 100% 132.702 223.595 68% Diğer Kısa Vadeli Yükümlülükler 5.169 11.967 132% Uzun Vadeli Yükümlülükler 60.132 18.242 -70% Uzun Vadeli Finansal Borçlar 53.990 11.429 -79% Uzun Vadeli Karşılıklar 1.414 3.026 114% Kısa Vadeli Finansal Borçlar UV Fin. Borçların Kısa Vadeli Kıs. Kısa Vadeli Ticari Borçlar Diğer Uzun Vadeli Yükümlülükler 3.285 3.787 15% Öz Sermaye (Azınlık Payı Dahil) 115.224 134.549 17% Toplam Pasifler 338.941 522.333 54% Net yabancı Para Pozisyonu -39.437 -47.248 Net Borç (+) / Nakit (-) 11.400 75.348 BMEKS ÖZET GELİR TABLOSU (Bin TL) Değişim % Değişim % 4Ç13-4Ç12 4Ç13-3Ç13 12A12 4Ç12 3Ç13 4Ç13 12A13 Satış Gelirleri 494.531 157.411 152.996 259.643 696.576 64,9% 69,7% Satışların Maliyeti (-) 405.714 131.152 125.076 217.698 577.200 66,0% 74,1% Brüt Kar 88.817 26.259 27.919 41.945 119.376 59,7% 50,2% Faaliyet Giderleri (-) 72.712 23.092 21.601 45.602 107.637 97,5% 111,1% Net Esas Faaliyet Karı/Zararı 16.106 5.798 6.318 -3.656 11.739 -163,1% -157,9% 5.127 1.788 468 453 1.831 -74,7% -3,1% 876 168 371 6.475 7.365 3748,4% 1647,3% Diğer Faaliyetlerden Gelir ve Karlar Diğer Faaliyetlerden Zararlar ve Giderler (-) Faaliyet Karı veya Zararı 20.357 7.418 6.416 -9.678 6.204 -230,5% -250,9% Yatırım Faaliyetlerinden Gelirler 18 18 0 24.633 24.633 135476,4% 100,0% Yatırım Faaliyetlerinden Giderler 0 0 0 128 128 100,0% 100,0% 7.270 854 2.592 5.013 12.658 486,8% 93,4% (Esas Faaliyet Dışı) Finansal Giderler (-) 24.463 5.881 8.261 7.750 29.057 31,8% 100,0% Net Finansal Gelirler/Giderler (Esas Faaliyet Dışı) Finansal Gelirler -17.193 -5.027 -5.669 -2.737 -16.400 -45,5% -51,7% Vergi Öncesi Kar/Zarar 3.182 2.409 747 12.090 14.309 401,8% 1519,0% Ödenecek Vergi ve Yasal Yükümlülükler (-) 1.273 789 250 1.221 2.157 54,8% 388,4% Net Dönem Karı/Zararı 1.909 1.621 497 10.869 12.153 570,7% 2088,2% 2086,6% Ana Ortaklık Payları Net Dönem Karı/Zararı 1.908 1.619 497 10.867 12.152 571,2% Amortisman Giderleri , İtfa Ve Tükenme Payları 11.709 2.998 3.205 5.830 15.186 94,5% 81,9% FAVÖK 32.938 10.761 9.620 21.189 47.262 96,9% 120,3% Bizim Menkul Değerler A.Ş Araştırma Departmanı Email : arastirma@bizimmenkul.com.tr Telefon : 0216-444-1-263 0216-547-13-00 Önemli Uyarı Burada yer alan bilgiler Bizim Menkul Değerler A.Ş. tarafından okuyucuyu bilgilendirme amacı ile hazırlanmıştır. Yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da belli bir getiri garantisi olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun olmayan sonuçlar doğurabilir. Burada yer alan bilgiler BMD’nin güvenilir olduğunu düşündüğü yayımlanmış bilgilerden ve veri kaynaklarından derlenmiştir. Kullanılan bilgilerin hatasızlığı ve/veya eksiksizliği konusunda BMD hiçbir şekilde sorumlu tutulamaz. BMD Araştırma raporları şirket içi ve dışı dağıtım kanalları aracılığıyla tüm BMD müşterilerine eşzamanlı olarak dağıtılmaktadır. Ayrıca, Burada yer alan tahmin, yorum ve tavsiyeler dökümanın yayınlandığı tarih itibariyle geçerlidir. BMD Araştırma Bölümü daha önce hazırladığı ya da daha sonra hazırlayacağı raporlarda bu raporda sunulan görüş ve tavsiyelerden farklı ya da bu raporda sunulan görüş ve tavsiyelerle çelişen başka raporlar yayınlayabilir. Çelişen fikir ve tavsiyeler bu raporu hazırlayan kişilerden farklı zaman dilimlerine işaret ediyor, farklı analiz yöntemlerini içeriyor ya da farklı varsayımlarda bulunuyor olabilir. Böyle durumlarda, BMD’nin bu raporlardaki tavsiye ve görüşlerle çelişen diğer BMD Araştırma Bölümü raporlarını okuyucunun dikkatine sunma zorunluluğu yoktur. Bu çalışma kesinlikle tekrar çıkarılmak, çoğaltılmak, kopyalanmak ve/veya okuyucudan başkasına dağıtılmak üzere hazırlanmamıştır ve BMD Araştırma Bölümü’nün izni olmadan kopyalanamaz ve çoğaltılıp dağıtılamaz. Okuyucuların bu raporun içeriğini oluşturan yatırım tavsiyeleri, tahmin ve hedef fiyat değerlemeleri de dahil olmak üzere tüm yorum ve çıkarımların, BMD Araştırma ‘nün izni olmadan başkalarıyla paylaşmamaları gerekmektedir. BMD bu araştırma raporunu yayınlamaya, müşterilerine ve gerekli yatırım profesyonellerine dağıtmaya yetkilidir. BMD Araştırma Bölümü gerekli olduğunu düşündüğünde düzenli olarak yatırım tavsiyelerini güncellemekte ve temel analize dayalı araştırma raporları hazırlamaktadır. Bununla birlikte, bu çalışma herhangi bir hisse senedinin veya finansal yatırım enstrümanlarının alımı ya da satımı için BMD ve/veya BMD tarafından direk veya dolaylı olarak kontrol edilen herhangi bir şirket tarafından gönderilmiş bir teklif ya da öneri oluşturmamaktadır. Herhangi bir alım-satım ya da herhangi bir enstrümanın halka arzına talepte bulunma kararı bu çalışmaya değil, arz edilen yatırım aracı ile ilgili kamuya duyurulmuş ve yayınlanmış izahname ve sirkülere dayanmalıdır. BMD ya da herhangi bir BMD çalışanı bu raporun içeriğindeki görüş ve tavsiyelere uyulması sebebiyle doğabilecek doğrudan ya da dolaylı herhangi bir zarar ya da kayıpla ilgili olarak sorumlu tutulamaz.

© Copyright 2025 Paperzz