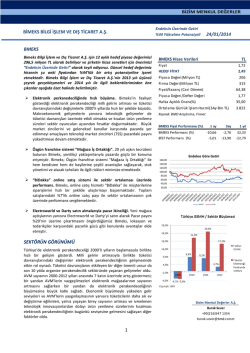

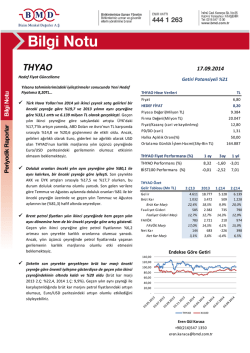

THYAO Şirket Raporu

TÜRK HAVA YOLLARI ANONİM ORTAKLIĞI

Türk Hava Yolları için hedef fiyatımızı 7,95 TL ve getiri potansiyeli

öngörümüzü “Endeksin Üzerinde Getiri” olarak belirliyoruz. 10.971

milyon TL olarak belirlediğimiz 12 aylık hedef piyasa değerimiz

hissenin şu anki fiyatından %21’lik bir artış potansiyeline işaret

etmektedir. THYAO için belirlediğimiz yeni hedef değerimizi

oluşturmamızda etkili olan bilgiler aşağıda özet halinde belirtilmiştir.

Önümüzdeki 20 yılda havayolu trafiğinde yıllık bileşik

büyüme oranının %5 olması beklenmektedir. Türkiye

havayolu taşımacılığı pazarı son on yılda yurtiçi uçuşlarda

%23,3 ve yurtdışı uçuşlarda %11,9 YBBO ile büyümüştür. Son

yıllarda ve son çeyrekte dünya havayolu pazarı Avrupa

pazarından hızlı, THY ise her ikisinden de oldukça hızlı

büyümüştür.

BİZİM MENKUL DEĞERLER

Endeksin Üzerinde Getiri

%21 Yükselme Potansiyeli

THYAO Hisse Verileri

TL

Fiyat

6,55

GÜNCEL HEDEF FİYAT

7,95

Piyasa Değeri(Milyon TL)

9.039

Firma Değeri(Milyon TL)

19.925

Fiyat/Kazanç (cari ve kaydırılmış)

18,88

PD/DD (cari)

1,31

Halka Açıklık Oranı(%)

50,00

Ortalama Günlük İşlem Hacmi(3Ay-Bin TL)

THYAO Fiyat Performansı (%)

THYAO Performans (%)

Son 10 yılda küresel havayolu taşımacılığındaki pazar payını

BİST100 Performans (%)

her yıl artıran THY, 2003 yılında %0,5 olan payını 2013

yılında %1,6’ya yükselterek dünyada 16. sıraya yükselmiştir.

Aynı zamanda THY, dünyada en fazla ülkeye uçan havayolu THYAO Özet

şirketidir. Son zamanlarda şirket uçulan nokta sayısına önemli Gelir Tablosu (Mn TL)

yatırımlar yapmış olduğundan, önümüzdeki dönemlerde var Gel i r

olan uçuş noktalarına yaptığı sefer sayılarını artırarak Brüt Ka r

Brüt Kar Marjı

büyüyecek olmasının karlılık marjlarına olumlu etkisinin

Fa a l i yet Gi deri

olacağı fikrindeyiz.

7 Haziran’da inşaatına başlanan 3. havalanının 2019’da

faaliyete başlamasıyla, İstanbul’un önemli uluslararası

havaalanı merkez noktalarından olması ve bunun THY’nin

yolcu ve transfer yolcu sayılarına önemli katkı sağlaması

beklenmektedir. Bununla birlikte, Atatürk havalimanında

planlanan kapasite iyileştirmeleri ile 2020 yılında uçak

hareketlerinde %43’lük bir artış da mümkün görünmektedir.

Mevcut durumda ise THY, daha düşük hava alanı

ücretlerinden faydalanmak ve Atatürk Havalimanındaki

yoğunluğa bir çözüm üretmiş olmak amacıyla, Sabiha Gökçen

Havaalanı’ndan yaptığı uçuşları artırmaktadır.

27/06/2014

1 ay

3ay

-5,82

8,14

253.727

1 yıl

0,46 21,40

1.Ç13

4.Ç13

3.588 4.890

438

542

12,2% 11,1%

521

693

14,5% 14,2%

260

369

7,3% 7,6%

-22

-144

-0,6% -2,9%

Faaliyet Gideri Marjı

FAVÖK

FAVÖK Marjı

Net Ka r

Net Kar Marjı

7,25

2013

18.777

3.472

18,5%

2.382

12,7%

2.721

14,5%

683

3,6%

Endekse Göre Getiri

180,00

160,00

140,00

120,00

100,00

80,00

Ham petrol fiyatı riski şu an itibariyle en önemli belirsizlik

konusudur. Havayolu taşımacılığı sektöründe jet yakıtı

fiyatları ile ilgili kürsel olarak özellikle Irak’taki son gelişmeler

sebebiyle OPEC petrol arzının azalması ihtimali kaynaklı

yukarı yönlü riskler, bu sektörde faaliyet gösteren şirketlerin

neredeyse tamamı için en büyük riski oluşturmaktadır.

THY’nin giderleri içinde akaryakıt giderlerinin payı

uluslararası rakiplerine göre daha yüksektir. Bunun sebebi

özellikle personel giderleri gibi yurtiçinde fiyatlanan

giderlerinin payının rakiplerine göre düşük olmasıdır. Bu

durum THY hissesenetlerinin fiyatını petrol fiyatlarındaki

dalgalanmalara göre daha hassas yapmaktadır. Diğer yandan

gelirlerinin ağırlıklı olarak yabancı para cinsi olması sebebiyle

şirketin brüt kar marjı Dolar ve Euro’nun TL karşısında değer

kazanmasından olumlu etkilenmektedir.

60,00

40,00

20,00

-

THYAO

2 yıl

-0,05 156,19

XU100

Kaynak: Finnet, BMD Araştırma

Eren Gül Karaca

+90(216)547 1350

eren.karaca@bmd.com.tr

29,69

1.Ç14

5.128

509

9,9%

735

14,3%

210

4,1%

-226

-4,4%

Şirket Raporu

THYAO

Dünya Havayolu Taşımacılığı Pazarı…Boeing’in son yayınladığı pazar görünüm raporuna göre önümüzdeki 20

yılda havayolu trafiğinde büyümenin dünya genelindeki yıllık bileşik büyüme oranının yaklaşık 1,5 katı daha hızlı

ve %5 seviyesinde olması öngörülmektedir. Pazardaki eğilime bakıldığında son 20 yılda Kuzey Amerika ve

Avrupa’nın toplam pazardaki payının %73’ten %52’ye gerilediği görülmekte ve bu durumun önümüzdeki 20 yıl

içinde de devam etmesi beklenmektedir. Asya Pasifik, Latin Amerika ve Orta Doğu pazarlarının hızlı büyüme

talebinin karşılanabilmesi için filoya yatırım yapma ihtiyacının da fazla olduğu pazarlar olduğu görülmektedir.

Dünya havayolu pazarında 2013 yılında AKK %4,3 ve ÜYK %5 büyümüştür. 2014 yılı birinci çeyreğinde geçen

yılın aynı çeyreğine göre Dünya ve Avrupa havayolu pazarları ile THY’nin büyüme oranları aşağıdaki gibidir. Bu

tablo dünya havayolu pazarının Avrupa pazarından hızlı, THY’nin ise her ikisinden de epeyce daha hızlı

büyüdüğünü göstermektedir.

1.Ç 2014-2013 Karşılaştırmalı Büyüme Oranları

Arzedilen Koltuk Km Artışı

Ücretli Yolcu Km Artışı

Ücretli Kargo Ton*Km Artışı

IATA

5,80%

5,60%

3,60%

AEA

3,80%

3,60%

0,20%

THY

21,50%

21%

22,40%

IATA: Uluslararası Hava Taşımacılığı Örgütü

AEA: Avrupa Havayolları Birliği

Kaynak: THY

Türkiye Havayolu Taşımacılığı Pazarı… Büyüyen Türkiye ekonomisi ve komşu ülke ekonomileri, ülkemizin diğer

kıtalar ve ülkeler arasındaki stratejik coğrafik konumu ve dört mevsimi de yaşayan iklimi ülkemizi havacılık

sektöründe avantajlı konuma getirmektedir. Türkiye havayolu pazarında, dünyada uluslararası yolcu sayısı en

fazla olan sekizinci ve en fazla turist ziyaretçisi olan altıncı ülke konumundadır. Türkiye havayolu taşımacılığı

pazarı son on yılda yurtiçi uçuşlarda %23,3 ve yurtdışı uçuşlarda %11,9 YBBO ile büyümüştür.

THY Trafik sonuçları…

İÇ HAT

KONMA SAYISI

ÜCRETLİ YOLCU (000)

ARZEDİLEN KOLTUK*KM (milyon)

ÜCRETLİ YOLCU*KM (milyon)

YOLCU DOLULUK ORANI (%)

KARGO+POSTA (ton)

Yurtiçi tarifeli hizmet gelirleri (milyon TL)

DIŞ HAT

KONMA SAYISI

ÜCRETLİ YOLCU (000)

ARZEDİLEN KOLTUK*KM (milyon)

ÜCRETLİ YOLCU*KM (milyon)

YOLCU DOLULUK ORANI (%)

KARGO+POSTA (ton)

Dıştan Dışa Transfer Yolcu (000)

Yurtdışı tarifeli hizmet gelirleri (milyon TL)

TOPLAM

KONMA SAYISI

ÜCRETLİ YOLCU (000)

ARZEDİLEN KOLTUK*KM (milyon)

ÜCRETLİ YOLCU*KM (milyon)

YOLCU DOLULUK ORANI (%)

KARGO+POSTA (ton)

Kaynak: THY

2009

2010

2011

97.697 112.842 120.677

11.692

13.645

14.488

9.038

10.437

11.164

6.819

8.007

8.584

75,4%

76,7%

76,9%

36.586

39.324

37.440

1.394

1.550

1.748

2012

128.541

15.906

12.012

9.511

79,2%

40.107

2.047

2013

157.339

20.053

15.434

12.301

80%

47.546

2.552

116.256 132.384 149.941

173.902

212.233

13.410

15.474

18.160

23.139

28.217

47.536

54.663

70.029

84.118

100.989

33.311

39.943

50.349

65.147

79.702

70,1%

73,1%

71,9%

77,4%

78,9%

201.474 274.632 350.398

430.529

517.791

4.445

5.147

6.249

8.991

11.615

5.291

6.464

9.426

12.370

15.673

213.953

25.102

56.574

40.130

70,90%

238.060

245.226

29.119

65.100

47.950

73,70%

313.956

270.618

32.648

81.193

58.933

72,60%

387.838

302.416

39.045

96.131

74.658

77,70%

470.636

369.572

48.270

116.423

92.003

79,00%

565.338

son 2 yıl son 4 yıl

1.Ç 2014- İLK 5AY 2014YBBO

YBBO 1.Ç 2013 1.Ç 2014 2013 Değ. 2013 Değ. (%)

14,2%

12,7%

31.771 38.977

22,7%

18,4%

17,6%

14,4%

4.002

5.120

27,9%

22,7%

17,6%

14,3%

3.022

4.053

34,1%

27,2%

19,7%

15,9%

2.410

3.255

35,0%

28,0%

79,8%

80,3%

1,8%

1,4%

0,7%

0,5%

12,7%

6,8%

10.843 12.074

11,4%

10,5%

20,9%

16,3%

492

609

23,9%

19,0%

24,7%

20,1%

25,8%

4,8%

21,6%

36,3%

28,9%

16,2%

20,4%

20,7%

24,4%

3,0%

26,6%

27,1%

31,2%

16,9%

21,6%

19,7%

24,9%

4,3%

20,7%

14,6%

17,8%

19,8%

23,1%

2,7%

24,1%

46.116

6.012

21.975

17.078

54.991

6.917

26.308

20.328

77,7%

77,3%

112.765 144.612

2.494

3.211

2.996

4.354

77.887

10.015

24.997

19.489

93.968

12.037

30.361

23.583

78,0%

77,7%

123.608 156.686

19,2%

15,0%

19,7%

19,0%

-0,6%

28,2%

28,8%

45,3%

17,9%

14,8%

19,0%

18,7%

-0,2%

27,4%

29,4%

20,6%

20,2%

21,5%

21,0%

-0,4%

26,8%

18,1%

18,0%

20,0%

19,9%

-0,1%

25,9%

2014 yılının ilk çeyreğinde geçen yılın aynı dönemine göre THY’nin konma sayısı %20,6, yolcu sayısı %20,2,

AKK’sı %21,5 ve ÜYK’sı %21 artırmıştır. Bu verileri yılın ilk 5 aylık trafik verilerinin yıllık değişimi ile

karşılaştırdığımızda ise artış hızında yavaşlama olduğu görülmektedir ancak yolcu doluluk oranlarındaki düşüşte

de yavaşlama olmuş olması karlılık marjları için olumludur. Son on yılda AKK ve ÜYK YBBO’ları sırasıyla %16,6 ve

%18,5 olan THY’nin doluluk oranları da son on yılda artış eğilimi sergilemiş ve 2013 yılında son 10 yılın en

yüksek seviyesine ulaşmıştır. Son iki yıl ise AKK, ÜYK ve doluluk oranlarının neredeyse en hızlı arttığı dönem

olmuştur. Son 10 yılda küresel havayolu taşımacılığı Pazar payını da her yıl artıran THY, 2003 yılında %0,5 olan

2

Şirket Raporu

THYAO

payını 2013 yılında %1,6’ya yükselterek dünyada 16. sırada yer almaktadır. Şirketin 2014 yılı küresel pazar payı

hedefi %1,9’dur. Diğer yandan THY, dünyada en fazla ülkeye uçan havayolu şirketidir. THY son zamanlarda

uçulan nokta sayısına önemli yatırımlar yapmış olduğundan, önümüzdeki dönemlerde şirketin var olan uçuş

noktalarına yaptığı sefer sayılarını artırarak büyüyecek olmasının karlılık marjlarına olumlu etkisinin olacağı

fikrindeyiz.

2014 1.Çeyreği sonu itibarıyla THY, yolcu sayısında Avrupa’da ikinci sırada, ÜYK’da ise 4. Sırada yer almaktadır.

Avrupa’da dokuzuncu büyük kargo taşıyıcı havayolu şirketi olan THY’nin, son iki yılında taşınan kargo ve

postadaki ton bazındaki büyümesi %20,7 ile son 10 yılda burada gerçekleşen %16,2’lik YBBO’nun üzerinde

gerçekleşmiştir. 2014 yılı birinci çeyreğinde ise buradaki büyüme daha da artmış ve %26,8 olmuştur.

Transfer yolcu gelirlerinde önemli büyüme potansiyeli… Son iki yılda yolcu sayısındaki artış %21,6 olurken

transfer yolcu sayısındaki artış ise %36,3 olmuştur. Son on yılda şirketin yolcu sayısı ve transfer yolcu sayıları

YBBO’ları sırasıyla %14,8 ve %34,4’tür. Transfer yolcu sayısı büyümesinde her zaman önemli potansiyele sahip

olan THY’nin Haziran ayında temeli atılan üçüncü havalimanının tamamlanması ile birlikte önünde daha büyük

potansiyeller bulunmaktadır.

THY Sabiha Gökçen Havaalanı kullanımını artırıyor… Daha düşük hava alanı ücretlerinden faydalanmak ve

Atatürk Havalimanındaki yoğunluğa bir çözüm üretmiş olmak amacıyla şirket, Sabiha Gökçen Havaalanı’ndan

yaptığı uçuşları artırmayı planlamaktadır. 2013 yılında bu havalimanından 7 Anadolu Jet ve 7 THY uçağı ile 19

yurtiçi ve 11 yurtdışı uçuş noktasına erişen şirket, 2014 yılında 9 Anadolu Jet ve 15 THY uçağı ile toplamda 9

yurtiçi ve 27 yurtdışı uçuş noktasına ulaşmayı hedeflemektedir.

Atatürk havalimanında kapasite artırımları gündemde… Atatürk havalimanında kule yönetimi iyileştirmeleri ile

2020 yılına kadar saatte 80 uçağa kadar çıkılması muhtemel görünüyor. Bu mevcut duruma göre uçak

hareketlerinde %43’lük bir artışı işaret ediyor. Bununla birlikte bu dönemde ilave park pozisyonlarında da

%42’lik bir artışla 43 yeni park alanı oluşturulması ve yeni uluslar arası terminali ile 21 yeni kapı da yapılması

planlanıyor. Ayrıca pasaport kontrolünün özelleştirilmesi ve güvenlik kontrolleri ile ilgili verimliliği artırıcı bazı

yönetimsel iyileştirmeler de düşünülüyor.

İstanbul’da inşaatına başlanan 3. Havaalanı… İnşaatına 2014 yılının Haziran ayında başlandı ve inşaatın 2019

yılında tamamlanarak faaliyetlerinin başlaması planlanıyor. 77 km karelik bir alana inşaa edilecek olan bu hava

alanı 150 milyon yolcu kapasitesine ve 500 uçak park pozisyonuna sahip olacak. Bu havalanının faaliyete

başlamasıyla İstanbulun önemli uluslararası havaalanı merkez noktalarından olması ve THY’nin yolcu ve transfer

yolcu sayılarına önemli katkı sağlaması bekleniyor.

HABOM Yatırımı… 11 uçaklık dar gövde 3 uçaklık geniş gövde hangarından oluşan uçak bakım onarım tesisi

yatırımının toplam yatırım maliyetinin 420 milyon $ olması beklenmektedir. Yatırımın 2013 son çeyreğinde

devreye alınan bölümünde dar gövde uçak bakımına başlanmıştı. HABOM, yarın saat 14.00'te Başbakan

Erdoğan'ın katılımıyla gerçekleştirilecek törenle tam kapasiteyle hizmete girecek. Toplam 5 bin kişiye istihdam

sağlayan tesislerin, zamanla daha da büyütülmesi planlanıyor. Dünyanın en büyük ilk 5 uçak bakım merkezinden

birine sahip olacak THY Teknik, HABOM ile farklı coğrafyalardan havayollarına hizmet vermeyi hedeflemektedir.

Vergi teşviği… Yatırımları teşvik etmek amacıyla yatırımlardan elde edilen kazançlara indirimli vergi

uygulanmaktadır. Yeni düzenlemeye göre ise teşvikli yatırımlardan elde edilen kazancın yatırıma katkı tutarına

ulaşılıncaya kadar indirimli vergi oranı ile vergilendirilmesi de söz konusudur. THY’nin 2010 yılı sonrasında alacağı

uçaklar için teşvik belgesi olduğundan, uçak yatırımlarına %20 yatırıma katkı tutarı ve %50 kurumlar vergisi

indirimi uygulanmaktadır. Grup ilgili yatırım desteğinin varlığın faydalı ömrü boyunca düzenli biçimde

gelirleştirilmesinin uygun olacağı görüşündedir. 31 Aralık 2013 tarihine kadar teslim alınan uçakların yatırım

tutarı üzerinden elde edilecek kazançlar için uygulanacak kurumlar vergisi tutarından indirime konu olabilecek

tutar 1.916 milyon TL’dir.

Rekabet Kurumu soruşturması… Şirketin İstanbul çıkışlı yurtiçi ve yurtdışı uçuşlarında rakip firmalar aleyhine

dışlayıcı eylemlerde bulunup bulunmadığı ile ilgili olarak başlattığı soruşturma 30/12/2011 tarihinde şirket lehine

sonuçlanmış, ancak İdare Mahkemesi 22/07/2013 tarihinde eksik inceleme gerekçesiyle kararı iptal etmiş ve

soruşturmayı yinelemiştir.

3

Şirket Raporu

THYAO

Mevcut Filo

MEVCUT FİLO (Mart 2014 sonu itibarıyle)

Tip

A330-200

A330-300

A340-300

Geniş Gövde (%18)

B777-3ER

Wet Lease

Toplam

B737-900ER

B737-9 MAX

B737-800

B737-800 WL

B737-8 MAX

B737-700

Dar Gövde (%78)

B737-700 WL

A320-200

A321-200

A320 NEO

A321 NEO

A319-100

Toplam

A310-300

A330-200

Kargo (%4)

Wet Lease

Toplam

GENEL TOPLAM

Kaynak: THY

Toplam

8

14

6

12

3

43

10

0

52

25

0

3

10

33

42

0

0

14

189

2

5

2

9

241

Sahip

0

0

6

0

0

6

0

0

14

10

0

0

0

0

0

0

0

0

24

2

0

0

2

32

Fin. Kira

5

14

0

12

0

31

10

0

28

0

0

0

0

12

39

0

0

6

95

0

5

0

5

131

Op. Kira

3

0

0

0

3

6

0

0

10

15

0

3

10

21

3

0

0

8

70

0

0

2

2

78

Koltuk

Kapasitesi Ort. Yaş

2.084

9,3

4.046

2,2

1.620

17,4

4.044

3,1

936

6,8

12.730

6,2

1510

1,8

0

0

8.284

7,6

4475

12,4

0

0

372

8,3

1.490

7,9

5.284

7,3

7.721

3,7

0

0

0

0

1.848

6

30.984

6,9

25,8

2

12,1

9,2

43.714

6,9

Uçak Alımları

UÇAK ALIMLARI

(2018-2020 yıllarındaki Opsiyonel Alımlar Dahil)

60

Gerçekleşen

Uçak Kullanımı

Planlanan

50

40

30

20

10

300

14:24

250

12:00

200

09:36

150

07:12

100

04:48

50

02:24

0

0

2011

2012

2013 20141Ç 2014

Geniş Gövde

2015

2016

Dar Gövde

2017

2018

2019

2020

2021

00:00

2009

2010

2011

Uçak Sayısı

Kargo

Kaynak: THY, BMD Araştırma

4

2012

2013

2013 1.Ç 2014 1.Ç

Uçak kullanımı (saat)

Şirket Raporu

THYAO

Filo Gelişimi

Yılsonu Filo

Tip

A330-200

A330-300

A340-300

Geniş

B777-3ER

Gövde

Wet Lease

(%18)

Toplam

Geniş Gövde YBBO (%)

Geniş Gövde Pay(%)

B737-900ER

B737-9 MAX

B737-800

B737-800 WL

B737-8 MAX

B737-700

B737-700 WL

Dar Gövde

A320-200

(%80)

A321-200

A320 NEO

A321 NEO

A319-100

Toplam

Dar Gövde YBBO (%)

Dar Gövde Pay(%)

A310-300

A330-200

Kargo (%2)

Wet Lease

Toplam

GENEL TOPLAM

TOPLAM Yıl Sonu Koltuk Kapasitesi

Koltuk Kapasite Değişim (%)

Koltuk Kapasitesi YBBO (%)

2011

7

7

9

12

0

35

Giriş-Çıkışlar sonrası Planlanan Yılsonu Filo

2009

7

9

4

0

20

2010

7

4

9

9

1

30

2012

7

10

7

12

0

36

16,1%

20,5%

20,6%

18,8%

18,8%

21,5%

24,7%

25,0%

25,6%

23,4%

21,2%

18,2%

17,9%

0

51

0

0

6

0

22

21

0

0

4

104

0

52

0

0

14

0

25

21

0

0

4

116

2

0

54

0

0

14

0

27

28

0

0

10

135

9

0

59

0

0

14

0

27

32

0

0

14

155

10

0

48

22

0

4

10

33

41

0

0

14

182

10

0

58

32

0

3

8

33

43

0

0

14

201

15

0

58

31

0

3

0

30

56

0

0

14

207

15

0

78

29

0

1

0

30

66

4

0

14

237

15

0

77

29

0

1

0

23

68

4

4

11

232

15

0

68

27

20

1

0

19

68

4

31

9

262

15

5

68

27

30

1

0

12

68

4

56

8

294

15

10

68

17

55

0

0

12

66

4

88

6

341

15

10

68

17

65

0

0

12

64

4

88

6

349

83,9%

79,5%

78,5%

75,3%

75,0%

74,4%

81,8%

82,1%

son 4 yıl

2014 P 2015 P 2016 P 2017 P 2018 P 2019 P 2020 P 2021 P

16

16

16

14

14

13

10

10

18

25

30

30

30

30

30

30

5

4

4

4

4

4

4

4

16

23

29

32

32

32

32

32

0

0

0

0

0

0

0

0

55

68

79

80

80

79

76

76

20,4%

son 4 yıl

79,4%

2013

8

12

7

12

3

42

gelecek 8 yıl

15,0%

81,2%

81,3%

7,7%

gelecek 8 yıl

76,6%

78,8%

8,5%

4

4

4

3

2

2

2

2

2

2

2

2

2

1

2

3

5

5

5

5

5

5

5

5

5

0

0

1

1

2

0

0

0

0

0

0

0

0

4

5

7

7

9

7

7

7

7

7

7

7

7

128

151

177

198

233

263

282

323

319

349

380

424

432

23.549 27.886 33.007 36.504 43.714 48.899 54.346 62.627 62.440 67.924 73.422 80.764 81.918

6%

18%

18%

11%

20%

12%

11%

15%

0%

9%

8%

10%

1%

son 4 yıl

16,7%

gelecek 8 yıl

Kaynak: THY, BMD Araştırma

Geçtiğimiz dört yılda (2009-2013 yılları arasında) şirketin geniş gövde uçak sayısı YBBO %20,4 ve dar gövde uçak

sayısı YBBO %15 olurken, önümüzdeki sekiz yılda (2013-2021 yılları arasında) bu oranların sırasıyla %7,7 ve %8,5

olması beklenmektedir. Buna paralel olarak geçtiğimiz dört yılda koltuk kapasitesi YBBO %16,7 olurken,

önümüzdeki sekiz yılda %8,2 olacaktır. Gelecek yıllarda ağırlıklı olarak dar gövde uçak alım yapmayı planlayan

şirketin dar gövde uçaklarının filosundaki payının da yükselmesi öngörülmektedir. Ülkemizin stratejik konumu

sayesinde THY, yurtdışı uçuş noktalarının %85’e yakınını dar gövde menzilinde gerçekleştirebilmektedir. Dünya

dış hat trafiğinde bu oran %40’lar seviyesindedir. Bu durum THY’ye uluslararası rakiplerine göre önemli maliyet

avantajı sağlamaktadır.

5

8,2%

Şirket Raporu

THYAO

THYAO Finansal Göstergeler ve Mali Analiz…

2013 yılı sonu bilançosuna göre 2014 yılı birinci çeyreğinde THY’nin

toplam aktifleri %7 artırmış ve bu da şirketin kısa vadeli ticari

alacakları ile nakit ve benzerlerindeki artışlarla birlikte, finansal

kiralama yoluyla uçak alımları sebebiyle maddi duran varlıklarındaki

artıştan kaynaklanmıştır. Pasifler tarafında ise kısa vadeli

yükümlülükler yolcu uçuş yükümlülüklerindeki artışlar sebebiyle

%16,4 artarken, finansal kiralama borçlarındaki artış da uzun vadeli

yükümlülükleri %6,3 artırmıştır. Bu dönemlerde şirketin dönen

varlıkları ve kısa vadeli yükümlülüklerinin benzer oranlarda artmış

olması sebebiyle cari oran ve likit oranı önemli değişiklik

göstermemiş ve sadece biraz iyileşerek 0,69 ve 0,64 olmuştur. Son

çeyrekte kısa ve uzun vadeli finansal borçlardaki artışların nakit ve

benzerlerindeki artıştan fazla olmuş olması sebebiyle şirketin net

borcu 2014 yılı birinci çeyrek sonu bilançosu itibarıyla 10,89 milyar

TL’ye yükselmiştir. Önümüzdeki 10 yılda şirketin filo yatırımlarının

yıllık bileşik büyüme oranının son dört yıldaki oranın neredeyse

yarısı hızında gerçekleşecek olması sebebiyle önümüzdeki

dönemlerde şirketin borçlarının artış hızında yavaşlama

beklemekteyiz.

2014 yılı birinci çeyrek sonu bilançosu itibarıyla kısa ve uzun vadeli

yükümlülükler toplamının aktif toplamı içindeki payı %74,6 olan

şirketin, finansal borçlarının aktif toplamına oranı ise %45,9’dur.

Uçak alımlarının %90’ını finansal kiralama %10’unu ise operasyonel

kiralama yöntemiyle yapan şirketin finansal borçlarının büyük

kısmını finansal kiralama borçları oluşturmaktadır. Finansal

borçların %22’si değişken, %78’i sabit faizli borçlardan oluşmakta

ve sabit faizli döviz cinsi borçlanma maliyeti son mali tabloları

itibariyle %3,8’dir. Finansal borçlarının %48’i ABD Doları, %40’ı Euro

ve %12’si Japon yeni cinsidir.

TÜRK HAVA YOLLARI ANONİM ORTAKLIĞI:

2014 1.Ç itibarıyla yurtiçinde 42 ve yurtdışında 207 uçuş

noktasında faaliyet göstermektedir. Türk Hava Yolları yurtiçi

pazarda hem iç hem de dış hatlarda pazar lideri

konumundadır. İç hatlar ve dış hatlar toplamında Türkiye

havayolları pazarında %37’lik pazar payına sahip olan THY’yi

%11’lik pay ile Pegasus ve %8’lik pay ile yine kendi iştiraki

olan SunExpress takip etmektedir. Ülkemizin coğrafik

konumu (yaklaşık 2,5 saatlik uçuşlarla 50 kadar ülkeye

ulaşılması) sayesinde THY, havayolu taşımacılığında önemli

bir bağlantı noktası olma avantajlarına sahiptir. İnşaatına

başlanan 3. Havaalanı projesinin faaliyete geçmesiyle

Türkiye’nin uluslararası havayolu trafiğindeki payının önemli

derecede artması beklenmektedir.

Yolcu Gelirleri

12%

Yurtiçi tarifeli

hizmet gelirleri

Yurtdışı tarifeli

hizmet gelirleri

88%

Ortaklık Yapısı: THYAO hisselerinin %49,1’i İMKB'de işlem

görmektedir. Geri kalanı TC Başbakanlık Özelleştirme İdaresi

Başkanlığına ait olan THYAO’nun ikincil halka arz yoluyla

özelleştirilmesi ihtimali hisse üzerinde satış baskısı yaratan

risklerden birisidir.

THYAO 'ın Ortaklık Yapısı

Pay (%)

TC Başbakanlık Özelleştirme İdaresi Başkanlığı

49,1%

Diğer Ortaklar

50,9%

Toplam

100%

İştirakler ve Bağlı Ortaklıklar:

THYAO Bağlı Ortaklık ve İştirakleri

50% Özsermaye

3.367,7

86.843

THY Do&Co

50% Özsermaye

7.135,9

97.653

Sun Express

50% Özsermaye

-37.514,7

39.933

100% Tam Kons.

100% Tam Kons.

THY Opet

50% Özsermaye

10.310,1

85.275

Pratt & Whitney THY Ucak Bakım (TEC)

49% Özsermaye

-1.836,0

45.746

Uçak Koltuk Üretimi (TSI)

50% Özsermaye

307,2

4.450

Goodrich-THY Teknik Servis

40% Özsermaye

86,8

864

Turkbine Gaz Türbinleri Bakım

50% Özsermaye

-205,6

8.654

51% Özsermaye

0,0

4.298

-18.348,5

373.715

TCI Kabin Içi Sistemleri

THY Aydın Çıldır Havalimanı İşletme A.Ş.

100% Tam Kons.

TOPLAM

Şirketin verimlilik oranlarına baktığımızda 2012 yılı sonuna göre

2013 yılı sonunda gerileme yaşandığı görülüyor. 2012 yılı sonunda

duran varlık devir hızı ve aktif toplamı devir hızı sırasıyla %99,2 ve

%78,6 iken, 2013 yılı sonunda %90 ve %73,9’a gerilemiş. Ancak,

2014 yılı birinci çeyreğinde bu oranların sırasıyla %92,9 ve %74,8’e

yükselmiş oldukları görülüyor. Modelimiz önümüzdeki yıllarda

şirketin satışlarının aktif toplamından daha hızlı büyüyeceğini

gösterdiğinden

şirketin

verimlilik

oranlarında

iyileşme

öngörmekteyiz.

Personel Sayısı: THY’nin, 2014 1.Ç itibarıyla personel sayısı

19 bin 182 kişidir. Geçen yılın aynı dönemine göre bu

toplam personel sayısı %2’lik bir artış göstermiştir. Filosuna

eklediği uçaklar sebebiyle bu dönemde en fazla yüzdesel

artış %18 ile pilot sayısında gerçekleşmiştir.

Yatırımlar: Son dört yılda şirketin geniş gövde uçak sayısı

YBBO %20,4 ve dar gövde uçak sayısı YBBO %15 olurken,

önümüzdeki sekiz yılda bu oranların sırasıyla %7,7 ve %8,5

olması beklenmektedir. Ayrıca şirket devam eden HABOM

yatırımı ile bölgede önemli bir havacılık bakım onarım ve

modifikasyon üssü oluşturmayı hedeflemektedir.

Kaynak: THY, BMD Araştırma

6

2014 1.Ç

2014 1.Ç

Net Kar (bin Varlık Değeri

TL)

(bin TL)

TGS Yer Hizmetleri

HABOM

THY Teknik

Kaynak: THY, BMD Araştırma

Pay (%) Muh. Yönt.

Şirket Raporu

THYAO

THYAO ÖZET BİLANÇO (Milyon TL)

31.03.2013 31.12.2013 31.03.2014

Son Çeyrek

Değ. (%)

Dönen Varlıklar

4.462

4.536

5.302

16,9%

Nakit ve Benzeri Değerler

1.661

1.339

1.546

15,4%

Kısa Vadeli Ticari Alacaklar

1.187

1.148

1.480

28,9%

293

342

367

7,1%

Stoklar

Diğer Dönen Varlıklar

1.322

1.706

1.910

12,0%

Duran Varlıklar

15.570

20.864

21.873

4,8%

Finanal Yatırımlar

2

2

3

2,6%

13.369

17.162

18.253

6,4%

Maddi Olmayan Duran Varlıklar

51

140

142

1,5%

Ertelenen Vergi Varlıkları

0

0

0

0,0%

Maddi Duran Varlıklar

Özkaynak Yöntemiyle Değerlenen Yatırımlar 281

390

374

-4,1%

Diğer Duran Varlıklar

2.150

3.561

3.478

-2,3%

Toplam Aktifler

20.032

25.399

27.176

7,0%

Kısa Vadeli Yükümlülükler

5.591

6.653

7.745

16,4%

Kısa Vadeli Finansal Borçlar

UV Fin. Borçların Kısa Vadeli Kıs.

899

0

0

0,0%

0

1.188

1.274

7,2%

Kısa Vadeli Ticari Borçlar

965

1.451

1.432

-1,3%

Diğer Kısa Vadeli Yükümlülükler

3.727

4.013

5.040

25,6%

Uzun Vadeli Yükümlülükler

9.135

11.784

12.521

6,3%

Uzun Vadeli Finansal Borçlar

7,7%

8.073

10.364

11.159

Uzun Vadeli Karşılıklar

249

250

252

0,9%

Ertelenen Vergi Yükümlülüğü

744

1.105

1.040

-5,9%

Diğer Uzun Vadeli Yükümlülükler

Öz Sermaye (Azınlık Payı Dahil)

69

66

71

8,5%

5.306

6.962

6.909

-0,8%

Ana Ortaklık Dışı Özsermaye

0

0

0

Öz Sermaye (Ana Ortaklığa Ait)

5.306

6.962

6.909

Sermaye

1.200

1.380

1.380

0,0%

0

683

0

-100,0%

2.344

2.171

2.854

31,4%

0

1.124

1.124

0,0%

Toplam Pasifler

20.032

25.399

27.176

7,0%

Net yabancı Para Pozisyonu

-3.087

-5.594

-7.035

25,8%

Net Borç (+) / Nakit (-)

6.994

10.171

10.886

7,0%

Net Dönem Karı

Geçmiş Yıl Karları

Özsermaye Enf. Düz. Farkları

Likidite ve Verimlilik Oranları

Cari Oran

0,80

0,68

0,68

Likit Oran

0,75

0,63

0,64

73,5%

72,6%

74,6%

1,00

0,90

0,93

KV ve UV Yükümlülükler/Aktifler

Duran Varlık Devir Hızı

Toplam Aktifler Devir Hızı

Özkaynak Karlılığı

Kaynak: Finnet, BMD Araştırma

7

0,77

0,74

0,75

21,9%

9,8%

-5,4%

-0,8%

Şirket Raporu

THYAO ÖZET GELİR TABLOSU (Milyon TL)

THYAO

1.Ç13

4.Ç13

2013

1.Ç14

Değ. (%)

Değ. (%)

1.Ç14-1.Ç13 1.Ç14-4.Ç13

Satış Gelirleri

3.587,99

4.889,86 18.776,78 5.127,53

42,91%

4,86%

Satışların Maliyeti (-)

3.150,01

4.347,59 15.304,66 4.618,07

46,61%

6,22%

Brüt Esas Faaliyet Karı/Zararı

437,98

542,27

3.472,13

509,46

16,32%

-6,05%

Faaliyet Giderleri (-)

521,38

692,78

2.382,28

735,32

41,03%

6,14%

0,00

0,00

0,00

0,00

Pazarlama Satış ve Dağıtım Giderleri

419,45

581,36

1.947,30

592,43

41,24%

1,90%

Genel Yönetim Giderleri

101,93

111,42

434,98

142,90

40,20%

28,25%

-83,40

-150,51

1.089,85

-225,86

170,82%

50,06%

0,00

0,00

0,00

0,00

Diğer Faaliyetlerden Gelir ve Karlar

50,71

41,12

230,56

59,96

18,25%

45,83%

Diğer Faaliyetlerden Zararlar ve Giderler (-)

35,61

-46,20

80,37

16,75

-52,96%

-136,27%

0,00

0,00

0,00

0,00

Araştırma ve Geliştirme Giderleri

Net Esas Faaliyet Karı/Zararı

Durdurulan Faal. Satışından Elde Edilen Gelir

İştirak Karı/Zararı

Faaliyet Karı veya Zararı

-68,31

-63,20

1.240,03

-182,66

167,41%

189,02%

Yatırım Faaliyetlerinden Gelirler

31,55

84,02

131,81

27,74

-12,07%

-66,98%

Yatırım Faaliyetlerinden Giderler

0,00

0,00

0,00

0,00

5,98

11,10

108,97

-18,35

-406,71%

-265,33%

65,82

16,59

50,15

17,44

-73,51%

5,13%

-31,35%

Özkaynak Yönt. Değer. Yat. Kar/Zarar Payları

(Esas Faaliyet Dışı) Finansal Gelirler

(Esas Faaliyet Dışı) Finansal Giderler (-)

Vergi Öncesi Kar/Zarar

62,31

214,36

565,72

147,16

136,19%

-27,26

-165,85

965,24

-302,99

1011,37%

82,69%

-4,92

-22,27

282,54

-76,65

1456,92%

244,12%

Ödenecek Vergi ve Yasal Yükümlülükler (-)

Dönem Vergi Gelir/Gideri

0,00

-1,70

0,00

0,00

Ertelenmiş Vergi Gelir/Gideri

4,92

20,57

-282,54

76,65

1456,92%

272,57%

-22,34

-143,58

682,71

-226,34

913,18%

57,64%

0,00

0,00

0,00

0,00

Ana Ortaklık Payları Net Dönem Karı/Zararı

-22,34

-143,58

682,71

-226,34

913,18%

57,64%

Amortisman Giderleri , İtfa Ve Tükenme Payları

291,11

337,29

1.240,53

383,01

31,57%

13,55%

Faaliyet tipi kiralama ve kısa dönem uçak kirası giderleri

136,11

252,02

861,77

282,32

107,42%

12,02%

Net Yatırım Giderleri

286,66

245,00

1.086,60

204,57

-28,64%

-16,50%

FAVÖK

260,34

369,21

2.721,35

209,75

-19,43%

-43,19%

FAVKÖK

ÖNEMLİ RASYOLAR

396,45

1.Ç13

621,23

4.Ç13

3.583,12

2013

492,07

1.Ç14

24,12%

-20,79%

Brüt Kar Marjı (%)

12,21%

11,09%

18,49%

9,94%

Faaliyet gider marjı (%)

14,53%

14,17%

12,69%

14,34%

Net Esas Faaliyet Kar Marjı (%)

-2,32%

-3,08%

5,80%

-4,40%

NET DÖNEM KARI/ZARARI

Azınlık Payları Net Dönem Karı/Zararı

FAVÖK Marjı (%)

7,26%

7,55%

14,49%

4,09%

FAVKÖK Marjı (%)

11,05%

12,70%

19,08%

9,60%

Net Kar Marjı (%)

-0,62%

-2,94%

3,64%

-4,41%

Kaynak: Finnet, BMD Araştırma

8

Şirket Raporu

THYAO

Tarifeli Hizmet Gelirleri

Gelirler

Yolcu

Şirketin kargo gelirlerinin tarifeli hizmet gelirleri içindeki payı son

yıllarda artış eğilimi göstermektedir. Kargo doluluk oranları yolcu

doluluk oranlarının 10-15 puan altında seyreden şirketin kargo

gelirlerindeki artış maliyetleri çok fazla değiştirmezken birim

karlılığı artırmaktadır. Yolcu gelirlerinin coğrafik dağılımına

bakıldığında, son yıllarda yolcu gelirleri içinde Avrupa’nın ve

yurtiçi yolcu gelirlerinin payında azalma eğilimi görülmektedir.

Uzakdoğu, Ortdoğu, Afrika ve Amerika’nın payları ise artış

göstermektedir.

Şirketin yurtiçi yolcu gelirlerinin payındaki düşüşü olumlu

bulmaktayız. Bunun sebebi yurtdışı uçuşların katma değeri daha

yüksek hizmetler olmasıdır. Yurtdışı uçuşlardaki AKK artışı gelir

artışına yurtiçi uçuşlardakinden daha olumlu bir şekilde

yansımaktadır. Burada TL karşısında güçlenen Avro ve ABD Doları

da rol oynamaktadır. Yurtdışı gelirler döviz cinsi gelirler

olduğundan TL’nin yabancı para birimleri karşısında zayıf

performans sergilemesini beklediğimiz önümüzdeki dönemlerde,

bu durumun THY’nin karlılık marjlarına olumlu yansıyacağı

fikrindeyiz.

Uçulan nokta sayısı 2013 yılında %12 artışla 243’e ulaşırken, 2014

yılı 1.çeyreği itibarıyla 249 olmuştur. Bunların 207’si 104 ülkeye

yayılmış olan uluslar arası uçuş noktalarıdır. Dünyada uçulan

nokta sayısına göre dördüncü sırada olan THY, aynı zamanda

uçtuğu ülke sayısı en fazla olan havayolu şirketidir. Uluslararası

uçuş noktalarının %74’üne her gün uçuşu bulunmaktadır. THY,

2014 yılında uçulan nokta sayısının 267 olmasını hedeflemektedir.

2014-2018 yılları arasında mevcutta uçulan 207 yurtdışı uçuş

noktasına 34 adet daha eklenmesi planlanmaktadır. Önümüzdeki

5 yılda yurtdışı uçuş noktası ile yıllık bileşik büyüme oranı %3,1

olmaktadır. Bu oranın kıtalara göre dağılımına bakıldığında en

fazla yeni uçuş noktası artışı 12 ile Afrika kıtasına olmakta ve bunu

sırasıyla 11 ve 7 yeni uçuş noktasıyla Avrupa ve Amerika kıtaları

takip etmektedir.

93,4%

92,2%

91,4%

2009

2010

91,0%

2011

90,3%

2012

89,7%

10,3%

9,7%

9,0%

8,9%

8,6%

7,8%

6,6%

Kargo ve Posta

91,1%

2013

2013 1.Ç

2014 1.Ç

Tarifeli Hizmet Gelirleri Coğrafi Dağılım

Avrupa

Uzak Doğu

19,3%

20,9%

Orta Doğu

Amerika

Afrika

Yurtiçi Yolcu

15,6%

14,2%

14,0%

14,1%

12,3%

8,3%

8,8%

9,3%

10,3%

9,4%

9,7%

4,7%

5,7%

6,5%

6,5%

6,3%

8,5%

7,5%

9,9%

12,8%

12,9%

13,7%

13,0%

12,4%

14,5%

14,8%

16,7%

18,6%

21,6%

22,3%

21,6%

22,7%

23,6%

39,2%

36,1%

34,2%

33,1%

33,5%

30,5%

30,3%

2009

2010

2011

2012

2013

2013 1.Ç

2014 1.Ç

Yurtiçi Tarifeli Hizmet Gelirleri

14,00

79,2%

12,00

80,3%

79,8%

79,7%

80,0%

79,0%

10,00

8,00

78,0%

76,9%

76,7%

77,0%

75,4%

6,00

76,0%

75,0%

4,00

74,0%

2,00

73,0%

-

72,0%

2009

2010

2011

2012

2013

Yurtiçi doluluk oranları (%)

2013 1.Ç 2014 1.Ç

Yurtiçi AKK başına gelir ($ cent)

Yurtiçi ÜYK başına gelir ($ cent)

Yurtdışı Tarifeli Hizmet Gelirleri

78,9%

12,00

80,0%

77,7%

77,4%

77,3%

10,00

Önümüzdeki 5 yılda THY’nin uçuş noktası ile kıtalara göre yıllık

bileşik büyüme oranları ise sırasıyla Amerika (%12,2), Afrika

(%5,6), Avrupa (%2,2), Uzakdoğu (%1,3) ve Ortadoğu (%1,2)

olacaktır.

78,0%

76,0%

8,00

73,1%

74,0%

71,9%

6,00

72,0%

70,1%

70,0%

4,00

68,0%

2,00

66,0%

-

64,0%

2009

Son yılda dünya havacılık sektöründe kapasite artışları sırasıyla

Ortadoğu (%12,2), Uzakdoğu (%8), Avrupa (%5,9), Güney Amerika

(%3,5), Afrika (%3,4), Kuzey Amerika (%1,6) olarak gerçekleşirken,

THY’nin kapasite artışları Ortadoğu dışındaki tüm kıtalarda dünya

havacılık sektörünün üzerinde gerçekleşmiştir.

2010

2011

2012

Yurtdışı doluluk oranları (%)

2013

2013 1.Ç 2014 1.Ç

Yurtdışı AKK başına gelir ($ cent)

Yurtdışı ÜYK başına gelir ($ cent)

Uluslararası Uçulan Nokta Sayısı

(Mayıs 2014 itibarıyla)

Mevcut

5 yılda Eklenmesi Planlanan

207

96

38

9

7

Amerika

12

11

Afrika

Avrupa

Kaynak: THY, BMD Araştırma

9

81,0%

34

33

31

2

Uzakdoğu

2

Ortadoğu

Toplam

Şirket Raporu

THYAO

Giderler

Niteliklerine Göre Giderler

Giderler içinde en fazla paya sahip akaryakıt

giderlerinin değişiminde küresel petrol fiyatları

etkili olmaktadır. Mevcutta filo ortalama yaşı 6,9

ile uluslararası rakip havayolu şirketlerine göre

göreceli daha genç olan THY akaryakıt tüketiminde

avantajlı bir durumu olsa da jet yakıtı

maliyetlerinde oluşan dalgalanmalar karlılık

marjlarını da etkilemektedir. Son 4 yılda şirketin

tarifeli hizmet gelirleri %28,5 YBBB ile artmışken,

giderleri %29,6 YBBO ile artmıştır. Ortalama gelir

artışının üzerinde artan giderler sırasıyla akaryakıt

(%44), komisyon ve teşvik giderleri (%32) ile

amortisman (%36) ve uçak kiralama giderleri

(%30) olurken, personel giderleri ortalama gelir

artışının altında ve %21 artmıştır. Bu dönemde

akaryakıt tüketimindeki miktarsal artış %20

olurken gerisi de petrol fiyatları ve Dolar/TL

kurundaki değişimden kaynaklanmıştır.

100%

Diğer giderler toplam

90%

Faaliyet tipi kiralama ve kısa

dönem uçak kirası

80%

Bakım giderleri

70%

Komisyon ve teşvik giderleri

60%

50%

Konma ve konaklama ve

Üstgeçiş giderleri

40%

Yolcu hizmet ve ikram

giderleri

30%

Yer hizmetleri giderleri

20%

Amortisman giderleri

10%

Personel giderleri

0%

2009 2010 2011 2012 2013 2013 2014

1.Ç

1.Ç

Akaryakıt giderleri

Kaynak: THY, BMD Araştırma

THY’nin giderleri içinde akaryakıt giderlerinin payı uluslararası rakip havayolu şirketlerine göre daha yüksektir.

Bunun sebebi özellikle personel giderleri gibi yurtiçinde fiyatlanan giderlerinin diğer rakiplerine göre düşük

olmasıdır. Bu durum THY hissesenetlerinin fiyatını petrol fiyatlarındaki dalgalanmalara göre daha hassas

yapmaktadır.

Aşağıdaki tabloda da görüleceği gibi THY’nin brüt kar marjının en hassas olduğu iki değişken petrol fiyatlarındaki

değişim ile şirketin doluluk oranlarındaki değişimdir. Bununla birlikte şirketin brüt kar marjı Dolar ve Euro’nun

TL karşısında değer kazanmasından da olumlu etkilenmektedir. Bunun sebebi gelirlerin ağırlıklı olarak döviz cinsi

ancak personel giderleri gibi yurtiçinde fiyatlanan giderlerinin TL cinsi olmasıdır.

THY Brüt Kar Marjı Değişimi (%)

45,0%

40,0%

35,0%

30,0%

25,0%

20,0%

15,0%

10,0%

5,0%

0,0%

-5,0%

-10,0%

2010

2011

2012

2013

2013 1.Ç

BRENT Petrol Fiyatı ($/varil) değişimi (%)

32,2%

39,2%

0,3%

-3,6%

0%

-3,9%

USD/TL değişimi (%)

-3,0%

11,3%

7,3%

6,1%

-0,4%

24,5%

THY Doluluk Oranları değişimi

2,7%

-1,1%

5,1%

5,0%

4,0%

3,7%

THY Brüt kar marjı değişimi

-4,6%

-4,5%

3,6%

-2,1%

4,5%

-0

Kaynak: THY, BMD Araştırma

10

2014 1.Ç

Şirket Raporu

THYAO

Karlılık

2014 yılı birinci çeyreğinde önceki yılın aynı dönemine göre THY’nin net gelirleri %42,9 artmıştır. Gelirler içindeki

payı %96,8 olan tarifeli hizmet gelirlerindeki artış ise %42,3 olmuştur. Tarifeli hizmet gelirleri içinde %87,7 pay

alan yurtdışı gelirler bu dönemde %45,3 artarken, yurtiçi gelirler %23,9 artış göstermiştir. Dış hatlarda AKK %19,7

artarken ÜYK’nın %19 artması sebebiyle doluluk oranları 0,4 puan gerileyerek %77,3 olmuştur. İç hatlarda ise AKK

%34,1 ve ÜYK %35 arttığından doluluk oranları 0,5 puan artışla %80,3 olmuştur. Ancak toplam AKK’dan %86,7’lik

pay alan dış hatların doluluk oranlarındaki gerilemenin önemli etkisiyle toplamda doluluk oranları da %80’den

%77,7’ye gerilemiştir.

2014 yılı birinci çeyreğinde önceki yılın aynı dönemine göre operasyonel giderlerdeki artış ise %45,8 ile

gelirlerdeki artıştan fazla olduğundan net esas faaliyet kar marjı negatif %1,9’dan negatif %3,56’ya gerilemiştir.

Net esas faaliyet kar marjının kötüleşmesinde öncelikle doluluk oranlarındaki gerileme etkili olmuştur. Giderler

tarafında ise marjı kötüleştirenin akaryakıt giderlerindeki %43,5 artıştan ziyade, yolcu hizmet ve ikram, konmakonaklama-üstgeçiş, bakım ve kısa dönem uçak kirası giderlerindeki artışlar olduğunu söyleyebiliriz.

Geçen yılın birinci çeyreğiyle kıyaslandığında diğer faaliyetlerden net gelirlerdeki iyileşme ve özkaynak yöntemiyle

değerlenen yatırımların kar/zararlarındaki paylardaki kötüleşme ile birlikte net finansal giderlerdeki kötüleşme

sonucunda net kar marjı negatif %0,62’den negatif %4,41’e kötüleşmiştir.

AKK Başına Gelir ve Gider ($ cent)

AKK başına gider ($ cent)

AKK başına akaryakıt gideri ($ cent)

AKK başına gelir ($ cent)

Akaryakıt hariç AKK başına gider ($ cent)

8,20

7,64

8,44

8,24

8,15

8,37

7,94

8,23

7,99

AKK başına personel gideri ($ cent)

8,25

7,84

7,96

7,38

7,17

5,93

5,49

5,42

2,95

1,74

1,61

2009

2,21

1,81

2010

1,65

2011

4,94

5,02

3,00

2,97

1,45

1,37

2012

Kaynak: THY, BMD Araştırma

11

2013

5,17

3,08

1,54

2013 1.Ç

5,04

2,92

1,31

2014 1.Ç

Şirket Raporu

THYAO

Petrol fiyatı riski ve riskten koruma işlemleri…

Ham petrol ($/varil)

THY maliyeti ($/varil)

THY, enerji piyasasında yaşanan dalgalanmaların jet yakıtı Senaryo 1

$150

$146

maliyetleri üzerindeki etkisini hafifletmek amacıyla swap ve Senaryo 2

$120

$118

opsiyon temelli türev enstrümanları kullanmaktadır. Bu Senaryo 3

$90

$90

işlemler, gelecek 24 ayı kapsayan süreçte öngörülen yıllık jet

Senaryo 4

$60

$66

yakıtı tüketim miktarının yaklaşık %50’sini hedefleyen kontrat

Kaynak: THY

miktarları ile belirli fiyat aralıklarında belirli enstrümanlar

kullanılarak gerçekleştirilmektedir. Piyasa fiyatları belirli seviyelerin üzerine çıktığı ve bu fiyat seviyelerinin uzun

vadeli korunmayacağı beklentisinin taşındığı durumlarda ilgili işlemler durdurulmaktadır. Sağ üstteki tablo

mevcutta izlenen politikalara göre ham petrol varil fiyatında değişikliklerin olması halinde THY’nin maliyetlerinin

nasıl olacağını göstermektedir. Aşağıdaki grafik ise THYAO hisse senetlerinin BİST100 endeksine göre getirisinin

BRENT Petrol fiyatlarındaki değişimle negatif bir ilişki içerisinde olduğunu göstermektedir.

THYAO BIST100'e göre Getiri ve Brent Petrol

160

35000

140

30000

120

25000

100

20000

80

15000

60

10000

40

5000

20

0

0

Brent Petrol ($/varil)

THYAO BIST100'e Göre Getiri

Kaynak: Bloomberg, BMD Araştırma

Kur riski ve riskten koruma işlemleri…

Gelirleri Euro ve ABD Doları ağırlıklı ancak giderleri ABD Doları ve TL ağırlıklı olan THY, kur riskinin nakit akımları

ve gelirlerindeki etkisini azaltmak amacıyla 24 ay vadeli Euro satım ve ABD Doları ile TL alım işlemleri

yapmaktadır. Riskten koruma işlemlerinde hedef TL ve ABD Dolarında bir sonraki ayın kısa pozisyonları için

yaklaşık olarak %30’dur. İlerleyen aylar için ise tedricen azalan oranlarda riskten korunma oranına ulaşılması

amaçlanmaktadır

Gelirlerin FX Bazında Dağılımı

Giderlerin FX Bazında Dağılımı

7%

30%

14%

EURO

42%

ABD Doları

ABD Doları

TL

TL

EURO

Diğer

24%

11%

17%

Kaynak: THY, BMD Araştırma

12

55%

Diğer

Şirket Raporu

THYAO

Değerleme…

THYAO’nun 12 aylık hedef piyasa değerine ulaşırken İndirgenmiş

Nakit Akımı analizine %70 ve yurtdışı gelişmiş ve gelişmekte olan

ülkeler çarpan analizlerine ise sırasıyla %9 ve %21 ağırlık verilmiştir.

THYAO, yurtdışı gelişmiş ve gelişmekte olan ülke rakip şirketleri ile

karşılaştırılırken; şirketlerin FD/FAVÖK, FD/Satışlar, F/K ve PD/DD

çarpanlarıyla elde edilen değerlere eşit ağırlık verilmiştir. 10.971

milyon TL olarak belirlediğimiz 12 aylık hedef piyasa değerimiz

hissenin şu anki fiyatından %21’lik bir artış potansiyeline işaret

etmektedir.

Değerleme Metodolojisi

İndirgenmiş Nakit Akımları Analizi

Gelişmiş Ülkeler Çarpan Analizi

Gelişmekte olan Ülkeler Çarpan Analizi

THYAO Hedef Hisse Fiyatı (TL)

Ağırlık

Fiyat

70%

8,56

10%

5,45

20%

7,07

7,95

Kaynak: BMD Tahmin

İndirgenmiş Nakit Akımı Yöntemi’ ne Göre Değerleme…

İndirgenmiş nakit akımları yöntemiyle bulduğumuz değerlemede

risksiz getiri oranını temkinli olmak bakımından 2 yıl vadeli gösterge

devlet tahvillerinin faiz oranı olan %8,3 seviyesinin üzerinde ve %9,

sermaye piyasası risk primini %5,5 ve şirketin vergi öncesi

borçlanma maliyetini de %15 olarak kabul ettik. Bu doğrultuda

Ağırlıklı Ortalama Sermaye Maliyeti (AOSM) de %13,59 olarak

hesaplanmıştır.

İNA modelimizdeki diğer bazı varsayımlar ve bilgiler aşağıdaki

gibidir:

CİRO ARTIŞ ORANLARI: İNA Modelimize göre şirketin cirosunun yıllık

büyüme oranı, 2014-2017 yılları arasında filoya yapılan yatırımların

yoğun olması sebebiyle yaklaşık %29 seviyesinde; 2018-2021

yılları arasında ise yaklaşık %21 seviyesinde hesaplanmıştır.

İskonto Oranı

2014-2021 Uç değer

Risksiz getiri oranı

9,0%

9,0%

Beta Katsayısı

0,90

0,90

Kaldıraçlı Beta Katsayısı

1,36

1,36

Sermaye Piyasası Risk Primi

%5,50

%5,50

Özsermaye Maliyeti

%13,93 %13,93

Özsermaye Maliyeti (kaldıraçlı)

%16,46 %16,46

Borçlanma Maliyeti

%15,00 %15,00

Vergi Oranı

%20,00 %20,00

Toplam Finansal Borçlar (milyon TL)

12.432

64,3%

Özkaynaklar (milyon TL)

6.909

35,7%

AOSM

13,59%

13,59%

Kaynak: BMD Tahmin

EFEKTİF VERGİ ORANI: THY’nin 2010 yılından sonraki uçak alımları için %20 yatırıma katkı tutarı ve %50 kurumlar

vergisi indirimi teşviki olduğundan, şirketin pozitif Net Esas Faaliyet Karı elde etmeye başlayacağı 2018-2021 yılları için

efektif vergi oranı %16,32 ve %17,25 arasında değişen oranlar olarak hesaplanmıştır.

NET YATIRIM GİDERLERİ: Şirketin 2014-2021 yılları arasında filosuna yapacağı uçak yatırımları ve devam eden HABOM

yatırımının kalan tutarı önümüzdeki 8 yıla eşit miktarda ödemeler (1.645 milyon TL) yapılacak şekilde dağıtılmıştır.

UÇ DEĞER BÜYÜME ORANI: THYAO’ nun 2021 yılından sonra nakit akımlarındaki büyümenin %0,5 seviyesinde olacağı

kabul edilmiştir. Bu büyüme oranına %10 özsermaye karlılığı ve %5 temettü ödeme oranı varsayımı ile ulaşılmıştır.

SMM MARJI: 2014 yılı için şirketin reel büyümesi %20, Dolar/TL kurundaki değer değişikliği %12 ve ham petrol fiyat

artışı Irak’taki gelişmeler dolayısıyla artan jeopolitik riskler sebebiyle %23 olarak varsayılmıştır. Bu doğrultuda akaryakıt

maliyeti, dolar bazlı maliyetler ve TL bazlı maliyetlerdeki artışlar SMM’deki paylarına göre ağırlıklandırılarak yıllık %47

SMM artışı hesaplanmıştır. 2014 yılı için satışlarda %30’luk artış varsaydığımızdan 2014 yılı brüt kar marjı ise %92,8

olarak kabul edilmiştir. 2015 yılında da aynı SMM marjının korunacağı, ancak daha sonraki yıllarda petrol fiyatlarında

düşüş olacağı varsayılmış bu sebeple SMM marjı 2016-2021 yılları arasında %85,7-81,7 arasında azalan bir eğilim

sergilemiştir.

FAALİYET GİDER MARJI: modelimizde 2014-2021 yılları arasında şirketin faaliyet gider marjı temkinli olmak açısından

son 5 yılda ortalama %14,1 olarak ve son çeyrekte %14,34 gerçekleşen oranların üzerinde ve %14,8 olarak

varsayılmıştır.

İNA Modelimizle ilgili diğer bilgiler 14. Sayfadaki tabloda özetlenmiştir. Yukarıda bahsedilen varsayımlar altında İNA

yöntemiyle ulaşılan THYAO hisse değeri 8,56TL’dir.

13

Şirket Raporu

İNA ('Milyon TL)

İndirgeme Katsayısı

Yurtiçi AKK (milyar)

Yurtiçi ÜYK (milyar)

Yurtiçi doluluk oranı (%)

Yurtiçi Uçuş Gelirleri

Yurtiçi Uçuş Gelirleri Büyüme

Yurtdışı AKK (milyar)

Yurtdışı ÜYK (milyar)

Yurtdışı doluluk oranı (%)

Yurtdışı Uçuş Gelirleri

Yurtdışı Uçuş Gelirleri Büyüme

Toplam AKK (milyar)

Toplam ÜYK (milyar)

Yolcu Doluluk Oranı (%)

Diğer Gelirler (teknik ve diğer)

Diğer Gelirler Büyüme

Net Satışlar

Net Satış Büyümesi

FAVÖK

FAVÖK Büyümesi

FAVKÖK / AKK (TL kuruş)

Operasyonel Kiralar

FAVKÖK *

FAVKÖK Büyümesi

FAVKÖK / AKK (TL kuruş)

Net Esas Faaliyet Karı (NEFK)

Net Esas Faaliyet Karı Büyümesi

Ödenecek Vergiler

Vergi Oranı

Vergi Sonrası NEFK

Vergi Sonrası NEFK Büyümesi

Amortisman

Filoya eklenen uçak sayısı (net)

Net Yatırım Giderleri

İşletme Sermayesi Yatırımı

Toplam Nakit Akımı

Nakit Akımındaki Büyüme

AOSM

İndirgenmiş Nakit Akımları

Şimdiki Değer

Net Borç (-) / Nakit (+)

Piyasa Değeri

Azınlık Payları

Özkaynak Yöntemiyle Değerlenen Varlıklar

Hedef Piyasa Değeri

Hedef Fiyat (TL)

Hedef Çarpanlar

FAVÖK

Hedef FD/FAVÖK

Hedef FD/Satışlar

Satışların Maliyeti(%)

Faaliyet Gideri Marjı (%)

FAVÖK Marjı (%)

FAVKÖK Marjı (%)

İşletme Sermayesi İhtiyacı / Satışlar (%)

THYAO

2009

1,66

9,04

6,82

75,4%

1.394

47,54

33,31

70,1%

5.291

56,57

40,13

71%

351

7.036

1.203

2,13

300

1.503

2,66

763

153

%20,00

610

466

1

279

0

798

22.323

-10.886

11.437

373,72

11.810

8,56

2009

%73,9

%15,2

%17,09

%21,36

0,0%

Gerçekleşenler

Varsayımlar

2010

2011

2012

2013

2014 T

2015 T

2016 T

2017 T

1,47

1,29

1,14

1,00

0,88

0,77

0,68

0,60

10,44

11,16

12,01

15,43

19,60

21,37

23,29

25,38

8,01

8,58

9,51

12,30

15,62

17,03

18,56

20,23

76,7%

76,9%

79,2%

79,7%

79,7%

79,7%

79,7%

79,7%

1.550

1.748

2.047

2.552

3.063

3.675

4.410

5.292

11,2%

12,7%

17,2%

24,7%

20,0%

20,0%

20,0%

20,0%

54,66

70,03

84,12 100,99

120,18

134,60

148,06

162,86

39,94

50,35

65,15

79,70

94,05

105,33

115,87

127,45

73,1%

71,9%

77,4%

78,9%

78,3%

78,3%

78,3%

78,3%

6.464

9.426 12.370 15.673

20.532

26.897

35.235

46.158

22,2%

45,8%

31,2%

26,7%

31,0%

31,0%

31,0%

31,0%

65,10

81,19

96,13 116,42

139,78

155,96

171,35

188,25

47,95

58,93

74,66

92,00

109,67

122,36

134,43

147,69

74%

73%

78%

79%

78%

78%

78%

78%

409

639

345

551

617

691

773

865

16,4%

56,3% -46,0%

59,7%

11,9%

11,9%

11,9%

11,9%

8.423

11.813 14.762 18.777

24.212

31.263

40.419

52.316

%19,7

%40,2

%25,0

%27,2

%28,9

%29,1

%29,3

%29,4

904

945

2.664

2.721

120

-252

2.510

4.624

-%24,84

%4,50 %182,01

%2,16 -%95,58 -%309,80 -%1095,76

%84,19

1,39

1,16

2,77

2,34

0,09

-0,16

1,47

2,46

390

421

435

862

1.026

1.220

1.452

1.728

1.294

1.365

3.098

3.583

1.146

968

3.962

6.352

-%13,92

%5,53 %126,96 %15,65 -%68,03 -%15,48 %309,24

%60,30

1,99

1,68

3,22

3,08

0,82

0,62

2,31

3,37

463

359

1.085

1.090

-1.839

-2.374

-184

795

-%39,34 -%22,39 %202,05

%0,47 -%268,71

%29,12 -%92,23 -%531,45

93

72

217

218

-368

-475

-37

-96

%20,00

%20,00 %20,00 %20,00

%20,00

%20,00

%20,00 -%12,09

370

287

868

872

-1.471

-1.899

-147

892

-39%

-22%

202%

0%

-269%

29%

-92%

-705%

459

812

1.030

1.241

1.632

2.108

2.725

3.527

23

26

21

35

30

19

41

-4

629

1.089

760

1.087

1.645

1.645

1.645

1.645

-222

-609

-490

-957

-709

-1.401

-1.261

-1.755

-23

-599

648

69

-2.192

-2.838

-329

1.019

-%102,90 %2488,32 -%208,30 -%89,37 -%3282,04

%29,44 -%88,41 -%409,86

%13,59

%13,59 %13,59 %13,59

%13,59

%13,59

%13,59

%13,59

-1.930

-2.199

-224

612

2010

904

24,7

2,7

%79,0

%15,5

%10,73

%15,36

2,6%

2011

945

23,6

1,9

%83,0

%14,0

%8,00

%11,56

5,2%

2012

2.664

8,4

1,5

%79,4

%13,3

%18,04

%20,99

3,3%

2013

2.721

8,2

1,2

%81,5

%12,7

%14,49

%19,08

5,1%

Kaynak: Finnet ve BMD Tahmin

*FAVKÖK: Faiz Amortisman Vergi Kira Öncesi Kar

14

2014 T

120

185,8

0,9

%92,8

%14,8

%0,50

%4,73

2,9%

2018 T

2019 T 2020 T 2021 T Uç değer

0,53

0,47

0,41

0,36

0,36

27,67

30,16

32,87

35,83

22,05

24,04

26,20

28,56

79,7%

79,7%

79,7%

79,7%

6.086

6.999

8.049

9.257

15,0%

15,0%

15,0%

15,0%

179,15 197,07 216,77 238,45

140,20 154,22 169,64 186,61

78,3%

78,3%

78,3%

78,3%

56.313 68.701 83.816 102.255

22,0%

22,0%

22,0%

22,0%

206,82 227,22 249,64 274,28

162,25 178,26 195,84 215,16

78%

78%

78%

78%

969

1.084

1.214

1.359

11,9%

11,9%

11,9%

11,9%

63.368 76.785 93.079 112.870

%21,1 %21,2 %21,2 %21,3

7.014

8.669 10.528 12.769

%51,70 %23,59 %21,45 %21,28

3,39

3,81

4,22

4,66

2.056

2.447

2.912

3.466

9.071 11.116 13.440 16.234

%42,80 %22,55 %20,91 %20,79

4,39

4,89

5,38

5,92

2.187

2.650

3.213

3.896

%174,95 %21,17 %21,22 %21,26

357

441

545

672

%16,32 %16,66 %16,97 %17,25

1.830

2.209

2.668

3.224

105%

21%

21%

21%

4.272

5.177

6.275

7.609

30

31

44

8

1.645

1.645

1.645

1.645

-1.600 -2.019 -2.452 -2.978

2.857

3.721

4.846

6.210 47.665

%180,46 %30,25 %30,22 %28,15 %0,50

%13,59 %13,59 %13,59 %13,59 %13,59

1.511

1.732

1.986

2.240 17.194

2015 T 2016 T

2017 T

2018 T

2019 T 2020 T

2021 T

-252

2.510

4.624

7.014

8.669 10.528 12.769

-88,6

8,9

4,8

3,2

2,6

2,1

1,7

0,7

0,6

0,4

0,4

0,3

0,2

0,2

%92,8

%85,7

%83,7

%81,7 %81,7 %81,7 %81,7

%14,8

%14,8

%14,8

%14,8 %14,8 %14,8 %14,8

-%0,81

%6,21

%8,84

%11,07 %11,29 %11,31 %11,31

%3,10

%9,80

%12,14

%14,31 %14,48 %14,44 %14,38

4,5%

3,1%

3,4%

2,5%

2,6%

2,6%

2,6%

Şirket Raporu

THYAO

Piyasa Çarpanlarına Göre Değerleme…

THYAO hisse senetleri için yurtdışı gelişmiş ve gelişmekte olan ülke rakip şirketlerinin FD/FAVÖK, FD/Satışlar, F/K

ve PD/DD çarpanlarına eşit ağırlık verilerek hesapladığımız hisse fiyatları sırasıyla 5,43 TL ve 7,05 TL’dir.

Gelişmiş Ülke Rakipleri Çarpanları*

Firma

Ülke

Piyasa Değeri ($)

Firma Değeri ($)

ALASKA AIR GROUP INC

ABD

6.494.057.720

5.908.057.720

ASIANA AIRLINES

Güney Kore

887.851.794

4.081.987.178

CHINA AIRLINES LTD

Tayvan

1.733.853.534

5.256.677.332

EASYJET PLC

UK

9.635.728.944

8.886.752.016

JETBLUE AIRWAYS CORP

ABD

3.140.045.987

5.008.045.987

AIR CANADA-CLASS A

Kanada

2.476.109.729

4.539.702.541

RYANAIR HOLDINGS PLC

İrlanda

12.835.293.698

12.635.874.657

JAPAN AIRLINES CO LTD

Japonya

9.769.624.612

7.696.009.061

QANTAS AIRWAYS LTD

Avusturalya

2.764.091.679

6.231.323.643

SINGAPORE AIRLINES LTD

Singapur

9.790.291.942

6.715.588.347

SOUTHWEST AIRLINES CO

ABD

18.707.508.366

18.023.508.366

ANA HOLDINGS INC

Japonya

8.212.238.064

12.742.135.833

KOREAN AIR LINES CO LTD

Güney Kore

1.938.526.932

14.676.395.724

CATHAY PACIFIC AIRWAYS

Hong Kong

7.237.153.235

12.528.494.441

INTL CONSOLIDATED AIRLINE-DI

UK

13.184.796.438

15.661.300.800

AIR FRANCE-KLM

Fransa

3.904.902.789

13.849.663.843

UNITED CONTINENTAL HOLDINGS ABD

16.049.484.455

23.149.484.455

DEUTSCHE LUFTHANSA-REG

Almanya

9.816.669.349

12.334.190.581

AMERICAN AIRLINES GROUP INC

ABD

31.796.663.157

41.139.663.157

DELTA AIR LINES INC

ABD

33.144.612.131

40.530.612.131

TURKISH AIRLINES

Turkey

4.286.676.757

9.383.084.005

Median

Medyana Göre THYAO Piyasa Değeri (bin TL)

Ağırlık

Gelişmiş Ülke Rakipleri Çarpan Analizine Göre THYAO Piyasa Değeri (bin TL)

Gelişmiş Ülke Rakipleri Çarpan Analizine Göre THYAO Hisse Değeri (TL)

Gelişmekte olan Ülke Rakipleri Çarpanları*

Firma

Ülke

Piyasa Değeri ($)

Firma Değeri ($)

AIRASIA X BHD

Malezya

512.652.064

1.139.374.672

ASIA AVIATION PCL

Tayland

618.671.972

895.351.084

KENYA AIRWAYS LTD

Kenya

200.442.908

911.063.980

CEBU AIR INC

Filipinler

786.710.152

1.356.080.833

EL AL ISRAEL AIRLINES

İsrail

87.678.016

587.682.019

PEGASUS HAVA TASIMACILIGI AS

Türkiye

1.360.725.099

1.714.932.869

SHANDONG AIRLINES CO LTD-B

Çin

464.960.252

1.245.798.532

PAKISTAN INTL AIRLINES-A

Pakistan

192.435.805

2.011.627.473

KNAFAIM HOLDINGS LTD

İsrail

33.182.808

867.645.810

GRUPO AEROMEXICO SAB DE CV

Meksika

1.204.515.752

1.619.983.606

PAL HOLDINGS INC

Filipinler

3.057.498.238

4.030.563.408

AIR ARABIA PJSC

BAE

1.588.177.197

1.939.216.828

JET AIRWAYS INDIA LTD

Hindistan

462.301.244

1.715.821.434

GARUDA INDONESIA PERSERO TBK Endonesya

897.537.404

1.719.307.153

UTAIR AVIATION

Rusya

370.361.258

1.867.807.611

TRANSAERO AIRLINES

Rusya

909.516.890

3.598.297.265

COPA HOLDINGS SA-CLASS A

Panama

6.410.467.773

6.333.266.625

GOL LINHAS AEREAS - PREF

Braziyla

1.566.378.622

3.114.251.536

AVIANCA HOLDINGS SA

Panama

2.071.748.484

3.808.947.347

AIRASIA BHD

Malezya

1.939.792.642

4.738.897.711

AEROFLOT-RUSSIAN AIRLINES

Rusya

1.813.938.665

3.672.812.090

MALAYSIAN AIRLINE SYSTEM BHD Malezya

1.170.040.686

4.263.658.495

THAI AIRWAYS INTERNATIONAL

Tayland

1.049.183.176

6.240.296.530

SYPHAX AIRLINES

Tunus

20.015.511

2.807.941.820

HAINAN AIRLINES CO-B

Çin

3.258.927.246

10.674.682.562

LATAM AIRLINES GROUP SA

Şili

7.537.068.184

14.461.018.581

CHINA EASTERN AIRLINES CO-H

Çin

4.371.662.290

13.825.871.635

CHINA SOUTHERN AIRLINES CO-H Çin

3.400.273.165

13.012.398.283

AIR CHINA LTD-H

Çin

7.040.823.981

19.391.038.109

TURKISH AIRLINES

Turkey

4.286.676.757

9.383.084.005

Median

Medyana Göre THYAO Piyasa Değeri (bin TL)

Ağırlık

Gelişmekte Olan Ülke Rakipleri Çarpan Analizine Göre THYAO Piyasa Değeri (bin TL)

Gelişmekte Olan Ülke Rakipleri Çarpan Analizine Göre THYAO Hisse Değeri (TL)

FD/FAVÖK

FD/Satış

F/K

PD/DD

4,92

1,11

13,59

3,1

15,96

0,65 N.A.

1,11

14,02

1,19 N.A.

1

10,62

1,46

12,62

3,4

6,13

0,81

16,79

1,47

3,45

0,31 N.A.

N.A.

10,27

2,06

20,58

2,87

2,83

0,54

5,54

1,44

4,31

0,4

613,64

0,52

4,82

0,55

34,22

0,92

6,54

0,88

18,21

2,6

6,1

0,78

41,22

1,11

9,11

1,26 N.A.

0,87

7,36

1,05

24,62

0,89

6,93

0,62

73,07

2,48

5,37

0,41 N.A.

2,74

7,13

0,62

16,7

6,22

4,18

0,35

22,68

1,4

N.A.

N.A.

3,05

26,21

6,29

0,96

7,29

2,85

8,76

0,99

13,02

1,33

6,415

0,795

17,5

1,455

4.710.165

6.299.898

8.913.779

10.020.302

25%

25%

25%

25%

7.486.036

5,42

FD/FAVÖK

FD/Satış

F/K

PD/DD

36,06

1,54 N.A.

1,36

12,14

1,14

17,02

1,04

N.A.

0,73 N.A.

0,56

9,03

1,29

55,77

1,62

3,62

0,29

3,23

0,65

11,68

1,46

40,49

2,72

N.A.

0,7

10,16

1,05

N.A.

N.A.

N.A.

N.A.

4,25

0,39

1,9

0,64

4,3

0,45

11,89

1,9

398,71

2,87 N.A.

47,34

13,2

2,38

17,22

1,1

16,73

0,59 N.A.

N.A.

101,22

0,49

83,47

0,82

5,91

0,67

189,92

0,6

8,1

1,06

27,4

5,38

9,19

2,37

16,27

3,19

7,29

0,7 N.A.

6,01

7,72

0,84

6,8

1,77

10,93

3,13

16,92

1,24

N.A.

N.A.

10,63

0,94

N.A.

0,92 N.A.

1,88

8,81

1 N.A.

0,63

N.A.

N.A.

N.A.

N.A.

N.A.

2,4

14,52

1,04

10,08

1,2 N.A.

1,38

10,64

1,16

11,4

0,9

7,15

1,14

11,79

0,54

9,24

1,69

17,02

0,87

8,76

0,99

13,02

1,33

9,19

1,06

15,395

1,1

11.441.728

12.016.955

7.841.578

7.575.486

25%

25%

25%

25%

9.718.937

7,04

Gelişmiş Ülke Rakipleri Çarpan Analizine Göre THYAO Hisse Değeri (TL)

Gelişmekte Olan Ülke Rakipleri Çarpan Analizine Göre THYAO Hisse Değeri (TL)

*Çarpanlar 23/06/2014 tarihli hisse fiyatları, son 4 çeyrek ile yıllıklandırılmış gelir tablosu ve son bilanço verileri ile hesaplanmıştır.

Kaynak: Bloomberg

15

5,42

7,04

Şirket Raporu

THYAO

Riskler…

Havayolu taşımacılığı sektöründe jet yakıtı fiyatları ile ilgili kürsel olarak özellikle Irak’taki son gelişmeler

sebebiyle OPEC petrol arzının azalması ihtimali kaynaklı yukarı yönlü riskler, bu sektörde faaliyet

gösteren şirketlerin neredeyse tamamı için en büyük belirsizliği oluşturmaktadır. Bununla birlikte,

sektörde faaliyet gösteren şirketleri küresel ekonomilerde yaşanan dalgalanmalar ve yaşanabilecek

olağanüstü afetler de birçok riske maruz bırakmaktadır.

Gerek küresel ekonomilerde gerekse Türkiye ekonomisinde yaşanabilecek ekonomik kötüleşme, birçok

sektörde olduğu gibi havayolu taşımacılığı sektöründeki şirketlerin performansını da negatif etkileyecek

risklerdendir. Ancak, THY’nin gelirlerinin yaklaşık %80’inin yurtdışı satışlarından olması ve son

dönemlerde küresel büyüme tahminlerinin de yukarı yönde revize ediliyor olması sebepleriyle şirket için

bu riskin BİST’de işlem gören diğer şirketlerin bir çoğundan daha az olması beklenebilir.

Yurtiçinde geliştirilmesi planlanan hızlı tren sisteminin THY’nin yurtiçi satışlarını olumsuz etkilemesi riski

bulunmaktadır.

THYAO’nun gelirleri ağırlıklı olarak sırasıyla Euro, Amerikan Doları ve TL cinsinden olup, operasyonel

giderleri ise ağırlıklı olarak sırasıyla USD, TL ve Euro cinsinden olduğundan şirket döviz kuru riski ile karşı

karşıyadır. Mevcut durum itibarıyla Euro’nun Amerikan Doları karşısında değerlenmesi ve TL’nin Dolar ve

Euro karşısında değer kaybetmesi şirketin operasyonel karlılığını olumlu yönde etkilemektedir.

Şirketin filosuna yapmakta olduğu yatırımlarının devam ediyor olması sebebiyle finansal borçluluğu da

artış göstermektedir. Ayrıca şirketin finansal kiralama yöntemiyle filosuna eklediği uçakların borçlanma

şekli de yabancı para cinsinden gerçekleşmektedir. Bu sebeple zayıflayan TL, şirketin finansal giderlerine

olumsuz yansımakta ve finansal giderler üzerinde yukarı yönlü risk teşkil etmektedir.

Özelleştirme İdaresi Başkanlığı THYAO’nun %49’luk payına sahip olmakla birlikte elindeki payların nasıl

özelleştirileceği ile ilgili belirsizlik devam etmektedir. Zaten %51’lik kısmı halka açık olan THYAO’nun

Özelleştirme İdaresi Başkanlığı’nda bulunan kısımının da belli bir payının İMKB’de ikincil halka arz

şeklinde piyasaya sunulması ihtimalinin olması hisse senedinin fiyatı üzerinde risk oluşturmaktadır.

Şirketin İstanbul çıkışlı yurtiçi ve yurtdışı uçuşlarında rakip firmalar aleyhine dışlayıcı eylemlerde bulunup

bulunmadığı ile ilgili Rekabet Kurumu soruşturması devam etmektedir.

İstanbul’da yapımına başlanan 3. Havalimanı projesinin planlanandan daha geç tamamlanması şirketin

planladığı filo yatırımları ile uçak kullanımı üzerinde aşağı yönlü risk oluşturmaktadır.

16

Şirket Raporu

THYAO

BMD Hisse Senetleri Araştırma Bölümü Tavsiye Kriterleri

Endeksin Üzerinde Getiri: 12 aylık süre zarfında % 15 ve fazlası yükseliş potansiyeli öngördüğümüz hisse senetleri.

Endekse Paralel Getiri: 12 aylık süre zarfında %15 yükseliş veya düşüş potansiyeli öngördüğümüz hisse senetleri.

Endeksin Altında Getiri: 12 aylık süre zarfında %15 ve fazlası düşüş potansiyeli öngördüğümüz hisse senetleri.

Analist Tasdiki

Bu araştırma raporunu hazırlayan BMD analisti veya analistleri, bu çalışmada belirtilen görüşlerini, incelenen sektör ve/veya şirket ile ilgili olan

fikirlerini doğru bir şekilde yansıttıklarını; bununla birlikte, aldıkları maaşın ve diğer maddi gelirlerinin direk ya da dolaylı olarak hiçbir kısmının

bu raporda belirtilen tavsiye ve/veya görüşlerle ilişkilendirilmediğini ve ilişkilendirilmeyeceğini onaylamaktadırlar.

Hedef Fiyat: THYAO için belirlenen 12 aylık hedef fiyatımız 7,95 TL’dir.

Değerleme Metodu: THYAO’yu değerlerken TL cinsinden indirgenmiş nakit akımları ve yurtiçi ve yurtdışı piyasa çarpanları yöntemlerine göre

hedef değer belirlenmiştir. Bulduğumuz hedef değeri hesaplarken İndirgenmiş nakit akımları yöntemine %70 ve yurtdışı gelişmiş ve gelişmekte

olan ülke piyasa çarpanlarına sırasıyla %10 ve %20 ağırlık verilmiştir.

Riskler: Bulduğumuz hedef değere ulaşılması konusunda hammadde fiyatlarındaki (petrol fiyatları ve jet yakıtı fiyatlarındaki) değişiklikler,

yabancı para kurlarındaki değişimler ile makroekonomik ve mikro ekonomik gelişmeler başlıca riskleri oluşturmaktadır.

THYAO

10,00

9,00

8,00

7,95

Fiyat (TL)

7,00

6,00

5,00

4,00

THYAO

3,00

Hedef Fiyat

2,00

1,00

-

Önemli Uyarı

Bu rapor Bizim Menkul Değerler A.Ş. (“BMD”) tarafından sadece okuyucuyu bilgilendirme amaçlı olarak hazırlanmıştır ve genel bilgiler

içermektedir. Burada yer alan yatırım, bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı

kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi

çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu

görüşler okuyucunun mali durumu ile risk ve getiri tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak

yatırım kararı verilmesi beklentilerinize uygun olmayabilir.

BMD Araştırma Bölümü tarafından hazırlanan raporlar, maddi önemi olup kamuya duyurulmuş ve maddi önemi olmayıp kamuya

duyurulmamış olan bilgilerin bir kombinasyonu olarak hazırlanmaktadır. BMD kendi içindeki birimler arası bilgi geçişini engelleyici önlemler

uygulamaktadır. Bu raporda sunulan bilgi ve fikirler BMD’nin Araştırma Bölümü dışındaki çalışanları tarafından incelenmemiştir ve BMD’nin

Kurumsal Finansman Bölümü çalışanları da dahil olmak üzere diğer hiçbir bölüm çalışanları tarafından bilinen görüşleri yansıtmamaktadır. Bu

sebeple BMD diğer kurumsal müşterileri ile olan iş ilişkilerini ve bu hizmetler karşılığında aldığı hizmet bedellerini Araştırma raporlarında

açıklamamaktadır.

Bu raporda bahsi geçen ve BMD tarafından alım-satımına aracılık edilen hisse senedi ve diğer finansal yatırım araçlarına yapılan yatırımlar