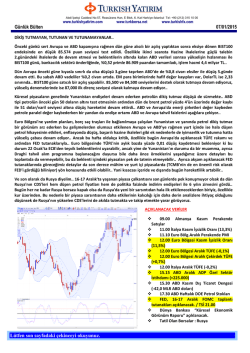

Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 Günlük Bülten www.turkishyatirim.com www.turkborsa.net www.turkishfx.com 23/09/2014 MERKEZ’E DEK KUR VE RİSKLERE GÖRE.. Yeni haftayı karşılarken Çin endişeleriyle küresel piyasalarda satış baskısı hakimken BIST100 endeksi ise haftanın ilk işlem gününe oldukça yatay bir başlangıcın ardından kurda sert yükselişle beraber 76,559 seviyesine dek geri çekildi, ikinci yarıda ise gevşemeye başlayan DolarTL ile başarılı olmasa da 77 bin üzerinde bir tutunma eğilimi gördük.. Günü yüzde 0,07 düşüşle 76,869 puandan yatay tamamlayan BIST100 endeksi için dün kapanışta 2,2450’nin üzerinde olan DolarTL’nin bu sabah 2,24 sınırında olması hafif yükselişe imkan verir görünse de ABD-Suriye gündemi, ABD’nin satıcılı kapanışı ile kur sert yükselişe geçmezse güne yatay bir açılış yapılabileceğini düşünüyoruz. 77,000 üzerinde kapanış dün de gerçekleşmedi, bu seviyenin önemi artıyor. Üzerinde ise 77,500 direnci var. Geri çekilmelerde ise 76,500 dün de gördüğümüz gibi ilk destek ancak jeopolitik gerilimin tırmanması halinde bu destek çalışmayabilir ve altında bir miktar daha algı bozulması beklediğimizden 74,500 desteği gündeme gelebilir. ABD Merkez Bankası FED’in çıkış stratejisinin detayları belli olmaya başlarken ECB’nin de varlık alımlarında kapsama dair soru işaretleri ile beraber dün bir de Çin’in yavaş büyümeye karşın ekonomi politikası anlamında herhangi bir önlem almayacağına dair Maliye Bakanı’ndan gelen açıklamalar EM’ler için çok da olumlu bir tablo çizmiyor.. Yine de bu sabah Çin imalat verisi Asya’ya hafif iyimserlik sağlamış görünüyor. Ancak bu hafta kritik gündem içeride TCMB faiz kararı olduğu ve dün ABD Dışişleri Bakanı’nın açıklamalarıyla zaten orada duran jeopolitik riskler yeniden kendini hatırlattığı için yurtiçi dinamiklere daha hassas bir haftadayız. Jeopolitik riskler haricinde Merkez’in kararına dek daha temkinli bir hareket bekliyorduk ancak bu tabloda TCMB kararı açıklanana dek hem dün neredeyse 2,25 sınırına dayanan kur hem de risklere göre bir seyir görmeyi beklemekteyiz. Küresel piyasaların gündeminde bugün Euro bölgesi ve ABD’de öncü imalat PMI’ların yanı sıra gözler yeniden FED’de olmaya devam edecek. Kansas City FED Başkanı George, FED Yönetim Kurulu Üyesi Powell ve Minnesota FED Başkanı Kocherlakota birer konuşma yapacak, her ne kadar FED’in FOMC sonrası açıklamaları çok daha önemli olsa da yine de FOMC’de oy hakkına sahip iki üye Powell ve Kocherlakota başta parite olmak üzere hareketliliği artırabilir.. Bununla beraber öncü imalat PMI’lar da izlenecek ancak dün Draghi’nin açıklamaları sonrası düşük gelebilecek verilerin yeni beklenti yaratmayacağını, olumlu sinyallerin ise Euro için kalıcı olmayan destekleyici etkiler yapabileceğini düşünüyoruz. İçeride ise ayrıca dün Hazine ihaleleriyle piaysadaki temkinliliği görmüştük, bugünkü 2 ve 10 yıl vadeli ihalelerin ROT satış miktarı ve faiz gerçekleşmeleri de izlenecek bir diğer gelişme olacaktır.. AÇIKLANACAK VERİLER 09.45 Fransa 2Ç GSYH (%0,0) 10.00 Fransa Eylül İmalat PMI (Flaş) (96) 10.30 Almanya Eylül Öncü İmalat PMI (51,2) 10.30 Almanya Eylül Öncü Hizmet PMI(54,6) 10.30 Almanya Eylül Öncü Bileşik PMI(53,5) 11.00 Euro Bölgesi Eylül Öncü İmalat PMI (50,6) 11.00 Euro Bölgesi Eylül Öncü Hizmet PMI (53,0) 11.00 Euro Bölgesi Eylül Öncü Bileşik PMI (52,5) 16.00 ABD Temmuz FHFA Konut Fiyatları (%0,4) 16.45 ABD Eylül Öncü İmalat PMI (58,0) 17.00 ABD Eylül CB Tüketici Güven Endeksi 17.00 ABD Eylül Richmond FED İmalat Endeksi Hazine 2 ve 10 yıl vadeli tahvil ihaleleri İspanya 3 ve 9 ay vadeli bono ihaleleri Kansas City FED Başkanı George TSİ 13.30’da bir konuşma yapacak. FED Yönetim Kurulu Üyesi Powell TSİ 16.20’de bir konuşma yapacak. Minnesota FED Başkanı Kocherlakota TSİ 21.00’da bir konuşma yapacak. Lütfen son sayfadaki çekinceyi okuyunuz. Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 Günlük Bülten www.turkishyatirim.com www.turkborsa.net www.turkishfx.com 23/09/2014 Yurtdışı önemli gelişmeler ABD borsaları düşüşle kapandı.. Dün Çin endişeleriyle küresel piyasaların genelinde görülen satıcılı seyirle güne düşüşle başlayan ABD borsalarında satışların hızlanmasıyla S&P500 endeksi %0,80, Dow Jones ise %0,62 düşüşle kapandı. ABD Suriye’de hava saldırısı düzenledi.. Pentagon, ABD ve partnerlerinin ilk kez Suriye'de IŞİD’e karşı hava saldırısı düzenlediği açıklamasında bulundu. Hava saldırılarına ABD’nin yanı sıra Bahreyn, Katar, Suudi Arabistan, Ürdün ve Birleşik Arap Emirlikleri’nin de destek verdiği bildiriliyor. Draghi’den açıklamalar.. Avrupa Merkez Bankası Başkanı Draghi, Euro bölgesinde büyümenin ivme kaybettiğini, fiyat gelişmelerine yönelik riskleri yakından izlemeye devam edeceklerini, hedefli LTRO’ların etkisini görmek için erken olduğunu, Eylül ve Aralık LTRO’larının beraber değerlendirilmesi gerektiğini söyledi. Ayrıca Draghi, ECB’nin ek geleneksel olmayan enstrümanlar kullanımına hazır olduğunu ve faiz oranlarında alt banda ulaştığını da belirtti. NY FED Başkanı Dudley açıklamalarda bulundu.. Dudley, FED’in mümkün olan en uygun zamanda sıfır faiz bandını terk etmek istediğini ancak faiz artırımının da erken olmamasının FED için önemli olduğunu söyledi. Buna karşılık Dudley, enflasyon beklentilerinin bastırılmış durumda olduğunu, düşük enflasyonun da faiz artırımında sabırlı olunması gerektiğini belirtti ve ek olarak da büyümenin de zayıf olduğunu söyledi. Çin’de imalat PMI yükseldi.. Emlak sektöründe kredi daralması kaynaklı düşüş endişeleri ve ihracat talebine ilişkin spekülasyonlar ortamında büyüme kaygıları yükselirken Çin’de imalat sektörü Eylül’de sürpriz yaptı. Öncü imalat PMI verisi 50,5 seviyesinde gerçekleşti. (önceki : 50,2, beklenti : 50,0) Yurtiçi önemli gelişmeler ve Şirket Haberleri ABD Dışişleri Bakanı’ndan Türkiye açıklaması.. ABD Dışişleri Bakanı Kerry, IŞİD’le mücadele konusunda “IŞID'e karşı koalisyona katkı sağlayacaklarını taahhüt ettiler ama öncelikle rehine meselesinin üstesinden gelmeleri gerekiyordu. Şimdi bu, sözlerle değil, eylemlerle ispat edilecek.” dedi. Maliye Bakanı “konutta KDV indirimi yok” dedi.. Basında konutta KDV indirimi yapılabileceğine dair haberlere ilişkin Maliye Bakanı Şimşek, konut sektöründe herhangi bir indirimin veya teşvikin gündemlerinde olmadığını söyledi. Hazine 2 ihale düzenledi, 2 tane de bugün var.. 5 yıllık ihalede net satış 1,7 milyar TL, ortalama bileşik faiz %9,33 oldu. 7 yıllık değişken faizlide 684 mn TL net satış %5,41 bileşik faizle gerçekleşti. 2 ihalede toplam satış 5,1 milyar TL oldu. Toplam satışların %66'sı ROT satış... Bugün de 2 ve 10 yıl vadeli sabit kuponlu 2 adet tahvil ihalesi düzenlenecek. PETKM : Şirketin dolaylı hakim ortağı SOCAR Turkey Enerji A.Ş. ile SOCAR Turkey Enerji A.Ş.'nin %100 iştiraki olan ve Şirketin %10,32 payına sahip olan SOCAR İzmir Petrokimya A.Ş’nin 22.09.2014 tarihi itibariyle birleştiği bildirildi. ECZYT : 5,99-6,03 TL fiyattan 1.734.124 adet alış işlemi Eczacıbaşı Holding tarafından 19/09/2014’te gerçekleştirildi. CLEBI : 25,75-26,30 TL fiyattan 40.000 adet alım işlemi Çelebi Havacılık Holding tarafından gerçekleştirildi. ANHYT : 01.01.2014-31.08.2014 dönemine ait prim üretimi, hayat dalı 223.128.626,71.-TL, hayat dışı 601.722,39.-TL olmak üzere toplam 223.730.349 TL olarak gerçekleşti. CIMSA : Rekabet Kurulu, Sançim Çimento’ya ait Bilecik’teki tesisin devralınması işleminin nihai incelmeye alınmasına, yine Sançim’in çimento tesisi hariç hazır beton tesisinin devralınmasına izin verilmesine karar verdi. ERBOS : A grubu payların imtiyazlarının kaldırılması kararı kapsamında elinde A ve C grubu hisse bulunan ortaklardan Bekir ÖZBIYIK, A grubu pay sahipleri adına pay alım teklifinde bulunmak için SPK’ya başvurdu. Teklife konu paylar A ve C grubu Erbosan paylarıdır. Pay alım teklifi fiyatı, 20,89 TL lik ayrılma hakkı fiyatıyla aynı olarak belirlenmiştir. FMIZP : Pim üretim hatlarının 13 Ekim-8 Aralık arasında üretimin durdurulması suretiyle Arslanbey/Kocaeli mevkiinde yapımı süren üretim tesisine taşınması projesinin iptaline karar verildi. Ayrıca şirketin ana ortağı Federal Mogul Piston’un (FMPSG) tam bölünme işlemlerinin en geç 31 Aralık 2014 tarihinde sonuçlanacağı, FMIZP'nin FMPSG'ye ait olan paylarının tamamı, tam bölünme sonucunda kurulacak olan şirketlerden birine devrolunacağı bildirildi. LIDFA : Şirket sermayesinde Erişim Faktoring A.Ş.'nin sahip olduğu %4,98 oranındaki toplam 1.494.775 TL nominal değerli payların, 1 TL nominal değerli pay için 3,07 TL fiyatla Jak Sucaz'a satış işlemi TSP’de bugün gerçekleştirilecek. KRATL : "Geri Alım Programı" çerçevesinde 22.09.2014 tarihinde toplam 10.000 adet KRATL hissesi satın alınması ile şirket tarafından Geri Alım Programı çerçevesinde yapılan hisse alımları toplamda 1.337.500 adete ulaştı. EKIZ : Şirket ünvanı "Ekiz Kimya Sanayi Ve Ticaret A.Ş." olarak değiştirildi. BMELK : 31 Aralık 2014 tarihine kadar ödenmesi gereken Kısa Vadeli Banka Krediler olan toplam 207.934,86 TL , 115.825,80 Dolar ve 345.869,83 Euro erken ödeme yapılarak kapatıldı. MARTI : JCR Eurasia, şirketi “yatırım yapılabilir” kategori içerisinde değerlendirerek Uzun Vadeli Ulusal Notunu BBB-, görünümünü ise pozitif olarak teyit etti. KAREL : Sermayesinin tamamı 2013 yılı karından 54.000.000 TL'den 58.320.000 TL'ye artırılmasına SPK izin verdi. AKGUV : 1 TL nominal değerli paya ödenecek net nakit temettü 0,1255680 TL, ödeme tarihi 23/09/2014 Lütfen son sayfadaki çekinceyi okuyunuz. Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 Günlük Bülten www.turkishyatirim.com www.turkborsa.net www.turkishfx.com 23/09/2014 Turkish Yatırım A.Ş.’nin diğer raporlarına; www.turkishyatirim.com www.turkborsa.net https://twitter.com/turkishyatirim https://twitter.com/turkborsanet https://tr-tr.facebook.com/turkborsa https://twitter.com/turkishfx http://www.turkishfx.com/ adreslerinden ulaşabilirsiniz. ÇEKİNCE : Bu rapordaki bilgi ve fikirler, Turkish Yatırım tarafından güvenilir olduğuna inanılan kaynaklardan derlenerek hazırlanmıştır. Turkish Yatırım, bu bilgilerin doğruluğu veya bütünlüğü konusunda bir garanti veremez. Raporda yer alan yatırım, bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu rapordaki görüşler, tahmin ve projeksiyonlar, raporu hazırlayan analistlerin fikirlerini yansıtmaktadır. Analistler, görüş ve tahminlerini haber vermeksizin değiştirme hakkına sahiptirler. Bu rapor sadece bilgi vermek amacıyla hazırlanmıştır. Turkish Yatırım ve personeli, bu rapordaki bilgilerin eksikliğinden veya yanlışlığından dolayı hiçbir şart altında sorumlu tutulamaz.

© Copyright 2024 Paperzz