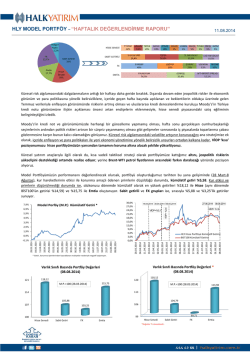

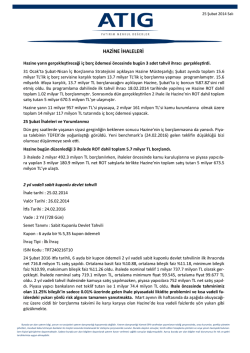

HLY MODEL PORTFÖY – “HAFTALIK DEĞERLENDİRME RAPORU” Hedge+ Nakit 8,6% FX 25,1% HİSSE SENEDİ TTKOM 15% TKFEN 15% Hisse Senedi 20% EMTİA TAVHL THYAO BIZIM 5% 10% 5% 3 Aylık DIBS 28,8% EURGBP 40% FX Emtia 11,3% VAKBN ARCLK ANACM AYGAZ 10% 10% 10% 10% TL MEVDUAT 51,7% SABİT GETİRİLİ Sabit Getirili 35% HALKB 10% 01.09.2014 USDTRY 32,5% PALADYUM 39,3% WTI-BRENT SPREAD 41,1% EURJPY 15% USD MEVDUAT 19,5% USDKRW 12,5% BRENT PETROL 19,6% Geçen hafta Model Portföyümüzde, gerek küresel likidite koşullarına ek destek beklentisi, gerekse de içeride yeni ekonomik yönetimle ilgili belirsizliklerin azalması ve para politikasından büyümeye destek işaretlerinin alınmasına bağlı olarak, riskli varlıklara yönelik temkinli duruşumuzu taktiksel olarak azaltma kararı aldığımızı duyurduk. Önce, TCMB faiz toplantısı sonrasında, hisse portföyümüzün VİOP'ta 'kısa' pozisyonla koruma altına aldığımız kısmını tamamından yarıya indirdik; daha sonra da yeni kabinenin açıklanması sonrasında, VİOP 'kısa' pozisyonumuzu tamamen kaldırdık. Böylece, hisse ağırlığımızı %20'de bırakırken, hisse bileşiminde de %10 olan bankacılık ağırlığını %20'ye çıkardık. Ancak, bu hafta yapılacak Avrupa Merkez Bankası'nın kritik faiz toplantısı sonrasında, küresel risk algılamasındaki yansımalarını gözönünde tutarak, Model Portföy görüşümüzü tekrar gözden geçireceğimizi belirttiğimizi hatırlatalım. Geçen hafta, taktiksel olarak temkinliliği azaltma stratejimiz çerçevesinde, Model Portföyümüzde yaptığımız değişiklikleri özetlersek; Hisse portföyümüzde yer alan HALKB ve VAKBN'in %5 olan ağırlıklarını %10'a yükseltirken; TTKOM'daki %20 olan ağırlığımızı %15'e, ANACM'daki %15 olan ağırlığımızı da %10'a indirdik; USD/TRY 'uzun' pozisyonumuzu, Avrupa Merkez Bankası'nın kararı öncesinde kapatmaktansa, 'stop' seviyemizi işler hale getirecek şekilde izlemeye aldık; EUR/JPY 'kısa' pozisyonumuzu Avrupa Merkez Bankası kararı sonrası değerlendirmek üzere sürdürmeye karar verdik; Önceki hafta üçte birini likidite ederek, ağırlığını tekrar artırmak için alım yönünde izlediğimizi belirttiğimiz paladyumda kalan pozisyonumuzun yarısını realize ettik; paladyumu 'uzun' taraftaki pozisyonumuzu tekrar artırmak üzere izlemeye devam ettiğimizi belirttik; Gelişen ülke ekonomilerine ilişkin büyüme endişeleri karşısında, jeopolitik risk unsurlarının etkisiyle Haziran sonunda 115 doların üzerine kadar yükselen ancak sonrasında sert gerileyerek 100 doları test eden Brent petrolde 'kısa' pozisyon aldık; Bu hafta açıklanacak Ağustos enflasyonunda gıda fiyatlarından iyimser sinyaller almamıza karşın, "çekirdek" enflasyonda yukarı yönlü baskının devam edebileceği görüşüyle, sabit getirili portföyümüzde TÜFEX pozisyonumuzu kapattık. Model Portföyümüzün haftalık performansında, hisse portföyümüzün %1,95’lik getirisine karşın, VİOP’ta ‘kısa’ pozisyonumuzdan dolayı, %0,44 ile sonuçlandığını izliyoruz (BIST100 geçen hafta %1,75 değer kazandı). Haftalık performansta, bankacılık tarafında HALKB ve VAKBN, sırasıyla %3,59 ve %3,97’lik yükselişlerle; bankacılık dışı sektörde ise TAVHL ve TKFEN, sırasıyla %2,57 ve %2,26’lık getirilerle dikkat çekiyor. Varlık Sınıfı Bazında Portföy Değerleri (29.08.2014) 108,10 109,0 M.P.=100 (22.08.2014) 106,0 103,0 100,44 100,20 100,36 100,0 Hisse Senedi Sabit Getiri FX Emtia HLY MODEL PORTFÖY – “HAFTALIK DEĞERLENDİRME RAPORU” 01.09.2014 Model Portföyümüzün haftalık performansında, Emtia grubundaki getiri %8,10 ile çarpıcı boyutta. Paladyumdaki ‘uzun’ pozisyonumuz ve Brent-WTI farkındaki ‘kısa’ pozisyonumuzun geçen hafta etkin çalıştığını izliyoruz. FX tarafında, EUR/GBP ve EUR/JPY’deki ‘kısa’ pozisyonlarımızın desteğine karşın, TRY’de hem USD hem de KRW’ye karşı ‘kısa’ pozisyonda olmamızdan dolayı, haftalık kazancımızın %0,36 ile sınırlı kaldığını görüyoruz. Daha önceden de duyurduğumuz üzere, Avrupa Merkez Bankası’nın EM FX’lerde değer kazancını destekleyebilecek adımlarını, USD/TRY ‘uzun’ pozisyonumuzu kapatmak yönünde değerlendirip ‘izlemeye’ geçmeyi düşünüyoruz. Diğer taraftan, hisse senedi ile bono piyasalarına sermaye akışının sürdüğü Güney Kore para birimi wondaki ‘relatif güçlü’ değer kazanma potansiyeli nedeniyle, TRY/KRW ‘kısa’ pozisyonumuzu korumayı planlıyoruz. Sonuç olarak, Model Portföyümüz, kur hareketlerinin etkisi ile korunma amaçlı ödenen primlerin düşüldüğü nihai durumda, toplam %1,07’lik haftalık getiri sağlıyor. Model Portföyümüzün oluşturduğumuz tarihten bu yana performansında ise (28 Mart-29 Ağustos), kur hareketlerinin etkisi ile korunma amaçlı ödenen primlerin düşüldüğü durumda, kümülatif getiri %7,07 (bir önceki hafta %5,96 idi). Kur etkisi ve primlerin düşünülmediği durumda ise, sözkonusu dönemde kümülatif olarak en yüksek getirileri %21,60 ile Emtia ve %20,14 ile Hisse (aynı dönemde BİST100’ün getirisi %16,20) oluşturuyor. FX ve Sabit getirili grupları ise, sırasıyla %3,40 ve %2,27’lik getiriler sunuyor. 7,1% Model Porföy (M.P.) Kümülatif Getiri * 5,3% 3,5% -0,1% 28.03.2014 04.04.2014 11.04.2014 18.04.2014 25.04.2014 02.05.2014 09.05.2014 16.05.2014 23.05.2014 30.05.2014 06.06.2014 13.06.2014 20.06.2014 27.06.2014 04.07.2014 11.07.2014 18.07.2014 25.07.2014 01.08.2014 08.08.2014 15.08.2014 22.08.2014 29.08.2014 1,7% * Getiri, korunma işlemlerinden kaynaklanan maliyetler nedeniyle negatif başlamıştır. Varlık Sınıfı Bazında Portföy Değerleri (29.08.2014) 124 121,60 120,14 Varlık Sınıfı Bazında Portföy Değerleri * (29.08.2014) 124 120,14 M.P.=100 (28.03.2014) M.P.=100 (28.03.2014) 118 118 112 112 106 102,27 103,40 106 101,64 115,89 99,03 100 100 Hisse Senedi Sabit Getiri FX Emtia Hisse Senedi *Değerler TL cinsindendir. Çekince için lütfen arka sayfaya bakınız. Sabit Getiri FX Emtia HLY MODEL PORTFÖY – “HAFTALIK DEĞERLENDİRME RAPORU” 01.09.2014 Portföy performansını değerlendirme dönemine ait fiyat ve korunma mekanizması Varlık Sınıfı Öneri Hisse Senedi Ana Ağırlık TTKOM TKFEN HALKB VAKBN AYGAZ TAVHL ANACM ARCLK THYAO BIZIM FX Piyasa / Kontrat Hedging Ana Ağırlık Hedging Pozisyon / Fiyat / Vade Hedging Piyasa 20,20 2,05 14,80 8,20 21,80 Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul 40,0% 32,5% 15,0% 12,5% 0,7675 2,2450 131,20 986 OTC - Forward 6 ay vade OTC - Spot OTC - Forward 6 ay vade OTC - Forward 6 ay vade - - - 41,1% 39,3% 19,6% -4,5 930,00 97,50 ICE - Aktif kontrat CME - Eylül 14 vadeli kontrat ICE - Aktif kontrat - - - 51,7% 28,8% 19,5% - - - - 15,0% 15,0% 10,0% 10,0% 10,0% 10,0% 10,0% 10,0% 5,0% 5,0% 7,00 6,90 18,00 5,60 11,00 25,1% EURGBP Kısa USDTRY Uzun EURJPY Kısa USDKRW Kısa Emtia 11,3% WTI-BRENT Spread XPDUSD Uzun BRENT Petrol Kısa Sabit Getirili 35,0% TL MEVDUAT 3 AYLIK DIBS USD MEVDUAT Nakit Alt Ağırlık Hedef Fiyat* 20,0% Yurt için Banka Borsa İstanbul Yurt için Banka 8,6% Çekince için lütfen arka sayfaya bakınız. HLY MODEL PORTFÖY – “HAFTALIK DEĞERLENDİRME RAPORU” KÜNYE Banu KIVCI TOKALI Başekonomist BTokali@halkyatirim.com.tr +90 212 314 81 88 İlknur HAYIR TURHAN Yönetmen ITurhan@halkyatirim.com.tr +90 212 314 81 85 Ozan DOĞAN Uzman ODogan@halkyatirim.com.tr +90 212 314 87 30 Furkan OKUMUŞ Uzman Yardımcısı FOkumus@halkyatirim.com.tr +90 212 314 81 86 Cüneyt MEHMETOĞLU Uzman Yardımcısı CMehmetoglu@halkyatirim.com.tr +90 212 314 81 11 Maral Haçikoğlu Uzman Yardımcısı MHacikoglu@halkyatirim.com.tr +90 212 314 81 83 Mert OSKAN Uzman Yardımcısı MOskan@halkyatirim.com.tr +90 212 314 82 88 ÇEKİNCE Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu sayfalarda yayınlanan görüş, yorum, haber veya öneriler nedeniyle ortaya çıkacak ticari kazanç veya kayıplardan Halk Yatırım Menkul Değerler A.Ş. sorumlu değildir. Buradaki yazı, görüş ve yorumlar sayfa ziyaretçilerini bilgilendirme niteliği taşımaktadır. Rapor sayfalarında yayınlanan hiçbir yazı, görüş, resim, analiz ve diğer sunumlar izin alınmadan yazılı veya görsel basın organlarında yayınlanamaz. Çekince için lütfen arka sayfaya bakınız. 01.09.2014

© Copyright 2025 Paperzz