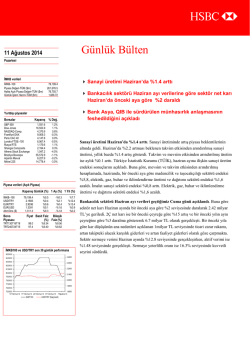

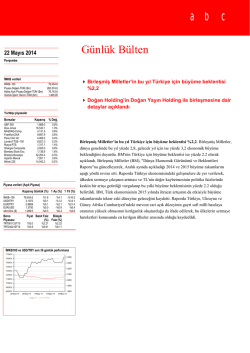

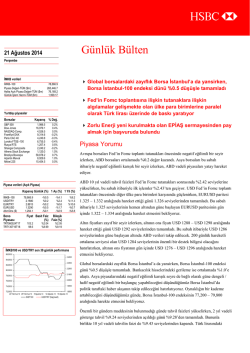

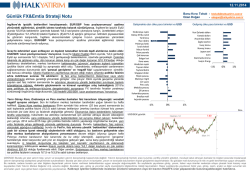

Günlük Bülten 15 Ağustos 2014 Cuma İMKB verileri İMKB–100 Piyasa Değeri-TÜM ($m) Halka Açık Piyasa Değeri-TÜM ($m) Günlük İşlem Hacmi-TÜM ($m) Cari açık Haziran’da beklentilerin hafif üzerinde 4.1 milyar dolar oldu 77,569.9 258,887.4 75,711.6 1,714.60 Bank Asya hisseleri ortaklık durumu netleşinceye kadar kapalı kalacak ve borsa endekslerinin dışında kalacak Yurtdışı piyasalar Borsalar Bim ve Sabancı Holding bugün 2.Çeyrek sonuçlarını açıklayacak Kapanış % Değ. S&P 500 Dow Jones NASDAQ-Comp. Frankfurt DAX Paris CAC 40 Londra FTSE–100 Rusya RTS Shangai Composite Athens Stock Exchange Brezilya Bovespa Arjantin Merval Nikkei 225 1,955.2 16,713.6 4,453.0 9,225.1 4,205.4 6,685.3 1,231.9 2,206.5 1,114.5 55,780.4 8,373.8 15,314.6 0.4% 0.4% 0.4% 0.3% 0.3% 0.4% 0.9% -0.7% 0.6% 0.4% -1.8% 0.7% Cari açık Haziran’da 4.1 milyar dolar oldu. Merkez Bankası’nın açıkladığı ödemeler dengesi istatistiklerine göre cari açık Haziran’da 4.1 milyar dolar seviyesinde gelirken, 3.8 milyar dolar’lık piyasa beklentilerinin hafif üzerinde gerçekleşti. Beklentilerin üzerinde gelen Haziran ayı rakamlarına rağmen 12 aylık kumulatif cari açık geçtiğimiz senenin yüksek bazına bağlı olarak gerilerken, Mayıs ayındaki 52.9 milyar dolar'dan Haziran'da 52.2 milyar dolar'a hareket etti. Ocak – Haziran dönemine ilişkin cari açık ise 24.2 milyar dolar oldu. Hatırlatmak gerekirse cari açık, geçtiğimiz senenin aynı döneminde 37.1 Piyasa verileri (Açık Piyasa) Kapanış Günlük (%) 1 Ay (%) 1 Yıl (%) İMKB–100 USD/TRY EUR/TRY EUR/USD Altın/Ons ($) 77,569.9 2.1557 2.8831 1.3374 1,312.7 -%0.1 -%0.1 %0.0 %0.1 %0.1 -%4.5 %1.7 -%0.1 -%1.7 %0.7 Bono Piyasası Fiyat Basit Faiz Bileşik (%) Faiz (%) TRT130716T18 TRT150120T16 98.3 106.2 %9.19 %9.02 %2.6 %11.4 %12.4 %0.9 -%1.5 milyar dolar seviyesindeydi. Bu arada enerji dışı cari denge 0.1 milyar dolar açık verirken, geçtiğimiz senein aynı döneminde kaydedilen 1.1 milyar dolar’lık açığın altında kaldı. 12 aylık kumulatif enerji dışı cari açık ise Mayıs ayındaki 3.4 milyar dolar’dan Haziran’da 2.4 milyar dolar’a geriledi. Detaylara bakıldığında cari açığa en yüksek katkı 6.2 milyar dolar ile dış ticaret açığından gelirken, gelirler kalemi de 0.7 milyar dolar açık verdi. Hizmetler kalemi, turizm gelirlerinden gelen güçlü katkının etkisiyle Haziran’da 2.7 %9.40 %9.22 milyar dolar fazla verirken, cari transferler kalemindeki fazla 0.1 milyar dolar ile sınırlı kaldı. Mevsim ve takvim etkilerinden arındırılmış cari açık rakamları Türkiye’nin dış dengelerindeki normalizasyon sürecinde en iyinin geride kalmış olabileceğine işaret ediyor. Öyle ki, mevsim etkilerinden arındırılmış üç aylık ortalama cari açık, kendi İMKB100 ve USD/TRY son 30 günlük performans 86,000.0 dolar’a yükselirken, enerji hariç cari fazla 1.1 milyar dolar’dan 1 milyar dolar’a geriledi. 2.3500 Altın ve enerji hariç cari açık ise 0.9 milyar dolar ile yatay hareket etti. Cari açığın 2.2500 finansman tarafı olan sermaye hesabından 6.9 milyar dolar’lık giriş gözlenirken, bunda 84,000.0 82,000.0 80,000.0 2.1500 78,000.0 76,000.0 2.0500 74,000.0 1.9500 72,000.0 16 Temmuz 14 23 Temmuz 14 30 Temmuz 14 BIST100 6 Ağustos 14 1.8500 13 Ağustos 14 USD/TRY (Sağ taraf) hesaplamalarımıza göre, Mayıs ayındaki 3.3 milyar dolar’dan Haziran’da 3.6 milyar 2.4500 yurtdışı yerleşiklerin 7.1 milyar dolar’lık tahvil alımlarıyla 7 milyar dolar’a ulaşan portföy yatırımları etkiliydi. Ali Çakıroğlu Piyasa Yorumu Piyasa Gündemi 11 Ağustos Pazartesi Rusya Dış Ticaret Dengesi- Haziran 12 Ağustos Salı Fransa Cari İşlemler Dengesi- Haziran ABD Aylık Bütçe Dengesi- Temmuz 13 Ağustos Çarşamba Almanya TÜFE- Temmuz ABD PerakendeSatışlar- Temmuz İngiltere Merkez Bankası Enflasyon Raporu 14 Ağustos Perşembe Euro Bölgesi Çekirdek TÜFE- Temmuz ABD Bloomberg Tüketici Konforu Endeksi 15 Ağustos Cuma ABD Sanayi Üretimi- Temmuz Avrupa borsaları, beklentilerin altında kalan 2. çeyrek büyüme rakamlarına rağmen Rusya Devlet Başkanı Putin’den gelen yapıcı açıklamalarla yükselirken, ABD borsaları da ortalamada %0.4 değer kazandı. Asya borsaları bu sabah itibariyle pozitif eğilimli bir seyir izlerken, ABD vadeli piyasaları yatay hareket ediyor. ABD 10 yıl vadeli tahvilin faizi dün %2.41’den günü tamamlarken, bu sabah itibariyle ilk işlemler aynı seviyelerden geçiyor. Avrupa Bölgesi’nde ekonomik aktivitedeki toparlanmanın beklentilerin altında kalması EUR üzerinde sınırlı etki yaratırken, EURUSD paritesi 1.335 – 1.341 aralığında hareket ettiği günü 1.337 seviyelerinden tamamladı. Bu sabah itibariyle 1.336 seviyelerinden güne başlayan EURUSD paritesinde ABD verileri takip edilecek. Bugün için EURUSD paritesinin 1.332 – 1.342 aralığında hareket etmesini bekliyoruz. Altın fiyatlarındaki dengeli seyir dün de devam ederken, altının ons fiyatı USD 1309 – USD 1319 aralığında hareket ettiği günü USD 1314 seviyelerinden tamamladı. Bu sabah itibariyle USD 1313’ten güne başlayan altında ABD verileri takip edilecek. Mevcut seviyelerin büyük oranda korunabileceği günde altının USD 1306 – USD 1321 aralığında hareket etmesini bekliyoruz. Borsa İstanbul’daki oynaklığı yüksek seyir dün de devam ederken, Borsa İstanbul-100 endeksi %1’e kadar yükseldiği günü kapanışa doğru gelen satışlarla %0.1’lik düşüşle tamamladı. Asya piyasalarındaki pozitif eğilimli seyre de bağlı olarak güne olumlu bir başlangıç yapabileceğini düşündüğümüz Borsa İstanbul’da ekonomik veriler kadar siyasi taraftan gelecek haber / açıklamaların takip edileceğini hatırlatıyoruz. Bugün için Borsa İstanbul-100 endeksinin 76,400 – 78,600 aralığında hareket etmesini bekliyoruz. Beklentilerin altında kalan Avrupa Bölgesi büyüme rakamları sonrasında likidite koşullarının yapıcı kalacağı beklentileriyle global faizlerde yaşanan düşüşler Türk tahvillerine de olumlu yansirken, 2 yıl vadeli gösterge tahvil %9.45 seviyelerinden açıldığı günü %9.25’ten tamamladı. 10 yıl vadeli tahvilin faizi ise 10 baz puan gerileyerek günü %9.32’den tamamladı. Merkez Bankası’nın haftalık repo ihalesi kadar beklenti anketinin önemli olacağı günde tahvil faizlerinin görece yatay bir seyir izleyeceğini tahmin ediyoruz. Bugün için 2 yıl vadeli gösterge tahvilin %9.1 - %9.4, 10 yıl vadeli tahvilin ise %9.2 - %9.5 aralığında hareket etmesini bekliyoruz. Türk lirasının hareket bandı geniş kalmaya devam ederken, USDTRY kuru 2.148 – 2.164 aralığında hareket ettiği günü 2.152 seviyelerinden tamamladı. Bu sabah itibariyle 2.153 seviyelerinden güne başlayan USDTRY’de Merkez Bankası’nın haftalık repo ihalesi ile beklenti anketi takip edilecek. Politik taraftan gelecek haber / açıklamaların da önemli olacağını hatırlatırken, USDTRY’nin 2.142 – 2.164 aralığında hareket etmesini bekliyoruz. Ali Çakıroğlu [EREGL.IS; Mevcut Fiyat: 2.17 TL, Hedef Fiyat: 2.60 İMKB100'de hisse hareketleri TL, Endeksin Üzerinde Getiri] En çok yükselen 5 Hisse Adı Vestel İttifak Holding Şekerbank Gübre Fabrik. Migros Ticaret çok düşen 5 Hisse Adı 1 İhlas Holding 2 Arçelik 3 Doğan Yayın Hol. 4 Ford Otosan 5 Enka İnşaat En yüksek hacimli 5 Hisse Adı 1 Garanti Bankası 2 T. Halk Bankası 3 Vakıflar Bankası 4 Akbank 5 İş Bankası (C) 1 2 3 4 5 En Kapanış 4.17 2.66 1.87 4.67 19.10 Değişim %5.3 %5.1 %3.9 %2.6 %2.4 Kapanış 0.32 12.60 0.41 26.20 5.35 -%3.0 -%2.7 -%2.4 -%2.2 -%2.2 Kapanış 8.08 14.80 4.69 7.86 5.40 Şirket Haberleri Akçansa 2.Çeyrek sonuçları beklentilerin hafif üzerinde gerçekleşti. Akçansa yılın 2.Çeyreğinde geçtiğimiz yıla göre %69’luk bir artışla, HSBC beklentisinin %12, piyasa beklentisinin %5 üzerinde 70m TL net kar açıkladı. Bu artışın arkasında şirketin güçlü operasyonel performansı bulunuyor. Bu çeyrekte FAVÖK ise geçtiğimiz yıla göre %57 artışla 116m TL seviyesinde gerçekleşti. Şirketin cirosu %24’lük bir artışla beklentilere paralel olarak 387 milyon TL geldi. Değişim İşlem hacmi 1,057.9 308.5 291.2 252.8 200.7 Aksa Enerji 2.Çeyrek sonuçları net kar açısından iyi olmasına rağmen operasyonel açıdan zayıf geldi. 2Ç’de net kar 46m TL ile 44m TL’lik piyasa beklentisinin üzerinde, 50m TL’lik HSBC beklentisinin altında geldi. Şirket geçtiğimiz yılın aynı döneminde 75m TL zarar açıklamıştı. Geçtiğimiz yıla paralel olarak 55m TL gelen FAVÖK piyasanın 65m TL ve HSBC’nin 60m TL’lik beklentilerinin altında kaldı. %9 artış gösteren ciro ise 438m TL olarak beklentilere paralel gerçekleşti. Anadolu Efes 2.Çeyrek sonuçları beklentilerin üzerinde gerçekleşti. 2.Çeyrek net karı 248m TL piyasa ve 267m TL HSBC beklentilerinin üzerinde 316m TL geldi. FAVÖK ise geçtiğimiz yıla göre %17’lik bir artışla 643m TL ve 626m TL’lik HSBC ve piyasa beklentilerinin üzerinde gerçekleşti. Şirketin cirosu ise %9 artış göstererek beklentilere paralel 3.128m TL seviyelerinde geldi. HSBC beklentisi 3.171m TL, piyasa beklentisi 3.163m TL yönündeydi. Bank Asya hisseleri ortaklık durumu netleşinceye kadar kapalı kalacak ve borsa endekslerinin dışında kalacak.Borsa İstanbul’dan yapılan açıklamaya göre, Bank Asya hisseleri bankanın ortaklık durumu netleşinceye kadar işleme kapalı kalacak. Ayrıca yapılan açıklamaya göre, Bank Asya hisseleri borsa endekslerinin dışına çıkarıldı. BİM 2Ç sonuçlarını bugün açıklayacak. HSBC 2Ç net kar tahmini 108m, piyasa (CNBC) beklentisi ise 104m TL’dir. FAVÖK tahminleri HSBC ve piyasa 155m TL olup, net satış tahminleri HSBC 3.45 milyar TL ve piyasa 3.46 milyar TL’dir. Halkbank Sırbistan’da Cacanska Banka’yı satın almayı planlıyor. Halkbank dün yaptığı açıklamada, Sırbistan’da faaliyet gösteren Cacanska Banka’nın %76.76 hissesin satın almak üzere teklifte bulunduğunu açıkladı. Cacanska Banka’nın 2013 yılsonu defter değeri ve aktif büyüklüğü 122mn TL ve 830mn TL seviyelerinde bulunmakta eve bu rakamlar Halkbank’ın sermayesi’nin %0.8 ve %5.4’üne denkgelmekte. Cacanska Banka Batı ve Orta Sırbistan’da bölgesel olarak faaliyet gösteren, 390 çalışanı bulunan küçük ölçekli bir banka. Koç Holding 2Ç net karı gayrimenkul projesi gelirleri ile tahminleri aştı. Koç Holding 2.Çeyrekte 551m TL’lik HSBC ve 593m TL’lik piyasa beklentilerinin üzerinde 872m TL net kar açıkladı. Net kar Kiptaş tarafından Koç arazisi üzerine yapılan gayrimenkul projesinden gelen 299m TL değerleme farkı geliri ile desteklendi. Ciro ve FAVÖK tarafında piyasa tahmini bulunmazken operasyonel sonuçlar HSBC beklentilerinin altında kaldı.Beklentilerin altında gelen Tüpraş ve Ford Otosan sonuçları bunun sinyalini daha önce vermişti. Sabancı Holding bugün 2.Çeyrek sonuçlarını açıklayacak. HSBC’nin net kar tahmini 518m TL olup 483m TL’lik piyasa beklentisinin biraz üzerinde bulunuyor. FAVÖK ve net satışlar için piyasa beklentisi bulunmazken HSBC beklentileri sırasıyla 1.33 milyar TL ve 6.39 milyar TL seviysinde. Tekfen 2Ç’de beklentinin hafif altında kar açıkladı ancak operasyonel sonuçlar olumlu. Tekfen’in 2Ç net kar 42m TL ile 45m olan piyasa tahminin hafif altında kaldı, HSBC tahmini olan 42m’un üzerinde gerçekleşti. FAVÖK ise 73m TL ile piyasa (61m) ve HSBC (49m) tahminlerinin oldukça üzerinde gerçekleşti. İnşaat ve gübre işkollarının 2Ç’de beklenenden iyi marjlar açıklaması önemli etken oldu. Sonuçlar ışığında şirket 2014 tahminlerini yukarı yönde revize etti. 2014 net kar beklentisi 154m TL’den 243m’a revize edildi. THY Temmuz trafik verileri yavaşlamaya işaret ediyor. THY Temmuz verilerinde yolcu artışı %7 olarak gerçekleşti. İlk 7 aylık büyüme ise %15 oldu. Bu durumda THY’nin yılbaşlarında verdiği %23’lük yolcu artışı hedefini tutturması zor gözükmekle birlikte filoya ağırlı ikinci yarıda girecek geniş gövdeli uçaklarla yolcu trafiği daha güçlü büyüme sergilemeye başlayabilir. Ülker 2Ç net karı kur farkı geliri ve düşük vergi oranı nedeniyle beklentilerin üzerinde gerçekleşti. Ülker net karı 68m TL ile geçtiğimiz yılın aynı çeyreğinin %47, HSBC ve piyasa beklentilerinin ise %24 ve %29 üzerinde gerçekleşti. Operasyonel olarak beklentiler dahilinde gerçekleşen 2Ç finansallarında beklentilerin üzerinde gerçekleşen net karın ana nedenleri kur farkı geliri ve düşük vergi oranı olarak dikkat çekmekte. 2Ç'de %8 artış gösteren net satış rakamı ve %8 daralan FAVÖK rakamı hem HSBC hem de piyasa beklentilerine paralel gerçekleşti. HSBC Yatırım - Araştırma Bölümü Cenk Orçan - Araştırma Direktörü Bülent Yurdagül - Araştırma Direktörü Tamer Şengün – Araştırma Direktör Yardımcısı Levent Bayar – Müdür Melis Metiner – Baş Ekonomist cenkorcan@hsbc.com.tr bulentyurdagul@hsbc.com.tr tamersengun@hsbc.com.tr leventbayar@hsbc.com.tr melismetiner@hsbc.com.tr HSBC Bank Fatih Keresteci - Stratejist (HSBC Hazine Satış) fatihkeresteci@hsbc.com.tr Yasal Çekinceler Bu rapor HSBC Yatırım Menkul Değerler A.Ş. (“HSBC”) tarafından yalnızca Türkiye’de yerleşik müşterilerini bilgilendirmek amacıyla düzenlenmiştir. Raporun HSBC ile ilişkili bir kuruluşun müşterisi tarafından alınması durumunda bilgilerin kullanılabilirliği alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu rapor, yalnızca yenilikler ve olaylara karşı ilk tepki olarak hazırlanmış olup; araştırma tavsiyesi olarak görülmemelidir. Burada yer alan yatırım bilgi yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar portföy yönetim şirketleri mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu rapor, ayrıca, herhangi bir yatırım aracının alımı ya da satımı için davet, teklif veya tavsiye yerine geçmemektedir. Bu nedenle sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu rapordaki bilgiler HSBC’nin güvenilirliğine inandığı sağlam kaynaklardan derlenmiştir. Ancak bilgilerin doğruluğu bağımsız olarak teyit edilmemiş olup. HSBC bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve doğabilecek hatalarda sorumluluk üstlenmemektedir. Belirtilen görüşler HSBC Araştırma Bölümü’ne ait olup önceden belirtilmeden değişiklik yapma hakkı saklıdır. HSBC ve ilişkili kuruluşlar ve/veya bu kuruluşlarda çalışan personel araştırma raporlarında sözü edilen (veya ilişkili) menkul kıymetlere yatırım yapabilir ve zaman içerisinde pozisyonlarını değiştirebilir. HSBC ve ilişkili kuruluşları bu raporda sözü edilen (veya ilişkili) menkul kıymetleri satın alma taahhüdünde bulunmuş olabilir, bu menkul kıymetleri kayıtlı piyasalarda alıp satabilir ve sözü edilen şirketlere yatırım bankacılığı veya aracılık hizmetleri verebilir. Araştırma raporlarında yer alan bilgiler ve görüşler raporun hazırlandığı sırada geçerli olan vergi oranlarını temel almakla birlikte, bu oranlar zaman içinde değişkenlik gösterebilir. Geçmiş performans gelecekte sergilenecek performans hakkında belirleyici olmayabilir. Yatırımların veya getirilerin değeri artabileceği gibi azalabilir ve yatırılan anaparanın altına da düşebilir. Araştırma raporunda bahsi geçen yatırımlarda kullanılan para birimi ile raporun ulaştığı yerlerde kullanılan yerel para biriminin farklı olması durumunda döviz kurlarındaki değişimler o yatırımın değer fiyat ya da getirisinde olumsuz etkiler yaratabilir. Etkin bir piyasası bulunmayan yatırım araçları söz konusu olduğunda yatırımların likidite edilmesi değer tespiti ya da taşınan riskin boyutlarına ilişkin güvenilir bilgilere ulaşmak açısından zorluklar oluşabilir. HSBC Yatırım Menkul Değerler A.Ş. Esentepe Mah. Büyükdere Cad. No:128 Şişli / İstanbul 34394 Telefon: 212 376 46 00 Faks: 212 376 49 13 http://www.hsbc.com.tr/tr/yatirim/ 6

© Copyright 2025 Paperzz