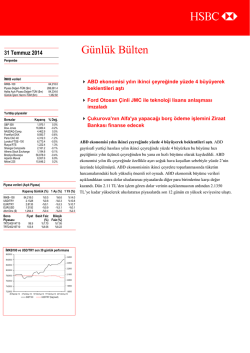

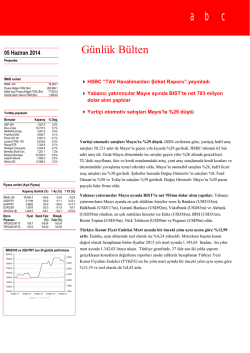

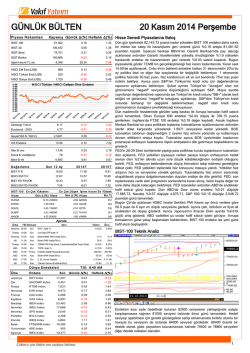

abc Günlük Bülten 11 Haziran 2014 Çarşamba İMKB verileri İMKB–100 Piyasa Değeri-TÜM ($m) Halka Açık Piyasa Değeri-TÜM ($m) Günlük İşlem Hacmi-TÜM ($m) 4 Türkiye ekonomisi 1. çeyrekte geçtiğimiz senenin aynı dönemine göre %4.3 büyüdü 81,672.0 280,279.8 81,958.6 1,743.89 4 Çukurova Holding Turkcell hisseleri için finansman bulmaya yakın Yurtdışı piyasalar Borsalar Kapanış % Değ. S&P 500 Dow Jones NASDAQ-Comp. Frankfurt DAX Paris CAC 40 Londra FTSE–100 Rusya RTS Shangai Composite Bombay Stock Exc. Brezilya Bovespa Arjantin Merval Nikkei 225 1,950.8 16,945.9 4,338.0 10,028.8 4,595.0 6,873.6 1,368.8 2,052.5 1,322.9 54,604.3 8,158.0 14,994.8 0.0% 0.0% 0.0% 0.2% 0.1% 0.0% 0.5% 1.1% 1.4% 0.6% -1.6% -0.9% Türkiye ekonomisi 1. çeyrekte geçtiğimiz senenin aynı dönemine göre %4.3 büyüdü. Tuik’in açıkladığı verilere göre ekonomik aktivitedeki toparlanma 2014’un ilk çeyreğinde de güçlü bir şekilde devam ederken, Türkiye ekonomisi %4.2 olan piyasa beklentilerinin hafif üzerinde geçtiğimiz senenin aynı dönemine göre %4.3 büyüdü. Gayri safi yurtiçi hasılanın detayları Türkiye ekonomisindeki dengelenme sürecinin belirginleştiğine işaret ederken, ekonomik performansın iç ve dış talepten gelen güçlü katkılarla sağlandığını gösteriyor. Öyle ki, iç talebin büyümeye katkısı 2.8 puan olurken, net dış talep de Piyasa verileri (Açık Piyasa) büyümeye 2.7 puanlık katkı yaptı. Stoklarda düşüş ise büyümeden 1.2 puan çaldı. Mevsim Kapanış Günlük (%) 1 Ay (%) 1 Yıl (%) İMKB–100 USD/TRY EUR/TRY EUR/USD Altın/Ons ($) Bono Piyasası TRT110215T16 TRT200324T13 81,672.0 2.0866 2.8296 1.3561 1,260.5 %1.1 %0.4 -%0.1 -%0.5 %0.5 %8.1 %0.5 -%1.3 -%1.8 -%2.8 %6.9 %10.2 %13.1 %2.7 -%8.9 Fiyat Basit Faiz Bileşik (%) Faiz (%) 102.2 111.0 %1.19 %8.71 %1.19 %8.90 İMKB100 ve USD/TRY son 30 günlük performans 84,000.0 2.4500 82,000.0 2.3500 80,000.0 2.2500 78,000.0 2.1500 76,000.0 74,000.0 2.0500 72,000.0 1.9500 70,000.0 12 Mayıs 14 19 Mayıs 14 26 Mayıs 14 XU 100 2 Haziran 14 US D/TR Y (S ağ taraf) 1.8500 9 Haziran 14 ve takvim etkilerinden arındırılmış büyüme hızı ise 2013’un son çeyreğindeki %0.9’dan 2014’un ilk çeyreğinde %1.7’ye hızlandı. abc Piyasa Yorumu Piyasa Gündemi Avrupa borsaları önemli bir veri açıklamasının bulunmadığı günde sınırlı pozitif bir seyir 02 Haziran Pazartesi izlerken, ABD borsaları beklentilerden iyi gelen toptan eşya stoklarına rağmen gelinen Fransa İmalat Sektörü PMI- Mayıs Almanya İmalat Sektörü PMI- Mayıs İngiltere İmalat Sektörü PMI- Mayıs ABD İmalat Sektörü PMI- Haziran 03 Haziran Salı Türkiye TÜFE- Mayıs Euro Bölgesi İşsizlik Oranı- Nisan 04 Haziran Çarşamba Fransa Hizmet Sektörü PMI- Mayıs Almanya Hizmet Sektörü PMI- Mayıs İngiltere Hizmet Sektörü PMI- Mayıs Türkiye Konut Fiyat Endeksi- Mart ABD Dış Ticaret Dengesi- Nisan 05 Haziran Perşembe ABD Haftalık İşsizlik Başvuruları 06 Haziran Cuma ABD Tarım Dışı İstihdam- Mayıs Türkiye Hazine Nakit Dengesi- Mayıs seviyeler itibariyle değerlemeler konusunda artan kaygıların etkisiyle günü yatay tamamladı. Asya borsaları Dünya Bankası’nın global ekonomik aktiviteye ilişkin tahminlerini aşağı yönde revize etmesi sonrasında bu sabah itibariyle negatif eğilimli bir seyir izlerken, ABD vadeli piyasaları şu sıralarda %0.1 satıcılı hareket ediyor. ABD 10 yıl vadeli tahvilin faizi dün %2.65 seviyelerine yükselirken, bu sabah itibariyle ilk işlemler %2.64 seviyelerinden geçiyor. USD diğer gelişmiş ülke para birimleri karşısında güçlü bir seyir izlerken, EURUSD paritesi 1.353 – 1.360 aralığında hareket ettiği günü 1.355 seviyelerinden kapattı. Bu sabah itibariyle 1.354 seviyelerinden güne başlayan EURUSD paritesinin gün içinde 1.348 – 1.358 aralığında hareket etmesini bekliyoruz. Altın fiyatlarında sınırlı yükselişler yaşanırken, altının ons fiyatı USD 1250 – USD 1264 aralığında hareket ettiği günü USD 1260 seviyelerinden kapattı. Bu sabah itibariyle USD 1261 seviyelerinden güne başlayan altının gün içinde USD 1254 – USD 1269 aralığında hareket etmesini bekliyoruz. Tuik’in açıkladığı 1. çeyrek büyüme rakamları büyümenin kompozisyonu konusunda olumlu bir görünüme işaret ederken, bu durum Borsa İstanbul’daki pozitif eğilimli seyri destekledi. Buna bağlı olarak Borsa İstanbul-100 endeksi dün %1.1 yükselirken, bankacılık hisselerindeki artışlar ortalamada %1.4’e ulaştı. Asya piyasalarındaki negatif eğilimli seyre de bağlı olarak güne satıcılı bir başlangıç yapabileceğini düşündüğümüz Borsa İstanbul’da genel itibariyle global piyasalara paralel bir seyir bekliyoruz. Bugün için Borsa İstanbul-100 endeksinin 80,600 – 82,100 aralığında hareket etmesini bekliyoruz. Hazine’nin 14 ay vadeli iskontolu tahvil ihracını gerçekleştirdiği günde tahvil faizlerinde sınırlı yükselişler yaşandı. 2 yıl vadeli gösterge tahvil %8.21 seviyelerine yükselirken, 10 yıl vadeli tahvilin faizi de günü %8.91’den kapattı. Tahvil faizlerindeki mevcut seviyelerin bugün için de sürebileceğini tahmin ederken, 2 yıl vadeli gösterge tahvilin %8.0 - %8.4 aralığında hareket etmesini bekliyoruz. Bununla birlikte 10 yıl vadeli tahvilin bileşik %8.7 - %9.1 aralığında işlem göreceğini düşünüyoruz. Türk lirasındaki bant hareketi dün de sürerken, USDTRY kuru 2.079 – 2.093 aralığında hareket ettiği günü 2.080 seviyelerinden kapattı. Bu sabah itibariyle 2.082 seviyelerinden güne başlayan USDTRY’nin gün içinde 2.072 – 2.096 aralığında işlem göreceğini düşünüyoruz. Ali Çakıroğlu abc İMKB100'de hisse hareketleri Şirket Haberleri En çok yükselen 5 Çukurova Holding Turkcell hisseleri için finansman bulmaya yakın. Reuters’ın haberine Hisse Adı Akfen Holding Anadolu Efes Çelebi Sinpaş GMYO Otokar çok düşen 5 Hisse Adı 1 Park Elek. Madencilik 2 Şişe Cam 3 İhlas Holding 4 İhlas Ev Aletleri 5 Kardemir (D) En yüksek hacimli 5 Hisse Adı 1 Garanti Bankası 2 T. Halk Bankası 3 Türk Hava Yolları 4 Emlak Konut GMYO 5 Akbank 1 2 3 4 5 En Kapanış 5.02 26.40 21.20 0.93 57.90 Değişim %8.2 %4.8 %3.7 %3.3 %3.2 Kapanış 5.17 Değişim -%3.5 3.01 0.30 0.31 1.87 -%3.5 -%3.2 -%3.1 -%2.6 Kapanış 8.82 16.70 7.19 2.77 İşlem hacmi 514.2 399.3 174.5 171.6 8.30 153.4 göre, Çukurova Holding Turkcell hisselerini geri almak için ihtiyacı olan finansmanı yurtiçindeki bir ortağından sağlamak üzere. Habere göre ise bu ortak Ülker’inde sahibi olan Yıldız Holding. Çukurova Holding daha önce Alfa’ya yapılacak ödemenin finansmanı için bazı görüşmeler yaptığını açıklamıştı. Geçtiğimiz Temmuz ayında mahkeme Çukurova‘nın Altimo’ya 1.6 milyar dolar ödemesi yönünde karar vermiş, arkasından son ödeme tarihini 24 Haziran’a uzatmıştı. Çukurova 1.35 milyar dolar’lık borcunu ödeyemeyince Altimo %13.8’lik payın sahibi olmuştu. Turkcell’in karmaşık sahiplik yapısından dolayı kontrol için bu hisse çok büyük önem arz ediyor. Bu raporda bahsi geçen şirketler için HSBC’nin son araştırma notlarında verdiği tavsiye ve hedef fiyatlar şu şekildedir: [TCELL.IS; Mevcut Fiyat: 12.95 TL, Hedef Fiyat: 14.60 TL, Endeksin Üzerinde Getiri] abc HSBC Yatırım - Araştırma Bölümü Cenk Orçan - Araştırma Direktörü Bülent Yurdagül - Araştırma Direktörü Tamer Şengün – Araştırma Direktör Yardımcısı Levent Bayar – Müdür Melis Metiner – Ekonomist HSBC Bank Fatih Keresteci - Stratejist (HSBC Hazine Satış) cenkorcan@hsbc.com.tr bulentyurdagul@hsbc.com.tr tamersengun@hsbc.com.tr leventbayar@hsbc.com.tr melismetiner@hsbc.com.tr fatihkeresteci@hsbc.com.tr Yasal Çekinceler Bu rapor HSBC Yatırım Menkul Değerler A.Ş. (“HSBC”) tarafından yalnızca Türkiye’de yerleşik müşterilerini bilgilendirmek amacıyla düzenlenmiştir. Raporun HSBC ile ilişkili bir kuruluşun müşterisi tarafından alınması durumunda bilgilerin kullanılabilirliği alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu rapor, yalnızca yenilikler ve olaylara karşı ilk tepki olarak hazırlanmış olup; araştırma tavsiyesi olarak görülmemelidir. Burada yer alan yatırım bilgi yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar portföy yönetim şirketleri mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu rapor, ayrıca, herhangi bir yatırım aracının alımı ya da satımı için davet, teklif veya tavsiye yerine geçmemektedir. Bu nedenle sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu rapordaki bilgiler HSBC’nin güvenilirliğine inandığı sağlam kaynaklardan derlenmiştir. Ancak bilgilerin doğruluğu bağımsız olarak teyit edilmemiş olup. HSBC bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve doğabilecek hatalarda sorumluluk üstlenmemektedir. Belirtilen görüşler HSBC Araştırma Bölümü’ne ait olup önceden belirtilmeden değişiklik yapma hakkı saklıdır. HSBC ve ilişkili kuruluşlar ve/veya bu kuruluşlarda çalışan personel araştırma raporlarında sözü edilen (veya ilişkili) menkul kıymetlere yatırım yapabilir ve zaman içerisinde pozisyonlarını değiştirebilir. HSBC ve ilişkili kuruluşları bu raporda sözü edilen (veya ilişkili) menkul kıymetleri satın alma taahhüdünde bulunmuş olabilir, bu menkul kıymetleri kayıtlı piyasalarda alıp satabilir ve sözü edilen şirketlere yatırım bankacılığı veya aracılık hizmetleri verebilir. Araştırma raporlarında yer alan bilgiler ve görüşler raporun hazırlandığı sırada geçerli olan vergi oranlarını temel almakla birlikte, bu oranlar zaman içinde değişkenlik gösterebilir. Geçmiş performans gelecekte sergilenecek performans hakkında belirleyici olmayabilir. Yatırımların veya getirilerin değeri artabileceği gibi azalabilir ve yatırılan anaparanın altına da düşebilir. Araştırma raporunda bahsi geçen yatırımlarda kullanılan para birimi ile raporun ulaştığı yerlerde kullanılan yerel para biriminin farklı olması durumunda döviz kurlarındaki değişimler o yatırımın değer fiyat ya da getirisinde olumsuz etkiler yaratabilir. Etkin bir piyasası bulunmayan yatırım araçları söz konusu olduğunda yatırımların likidite edilmesi değer tespiti ya da taşınan riskin boyutlarına ilişkin güvenilir bilgilere ulaşmak açısından zorluklar oluşabilir. HSBC Yatırım Menkul Değerler A.Ş. Esentepe Mah. Büyükdere Cad. No:128 Şişli / İstanbul 34394 Telefon: 212 376 46 00 Faks: 212 376 49 13 http://www.hsbc.com.tr/tr/yatirim/ abc 5

© Copyright 2025 Paperzz