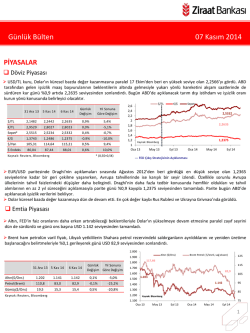

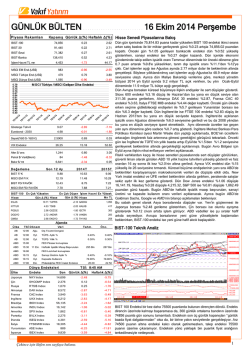

Günlük Bülten 03 Kasım 2014 Pazartesi İMKB verileri İMKB–100 Piyasa Değeri-TÜM ($m) Halka Açık Piyasa Değeri-TÜM ($m) Günlük İşlem Hacmi-TÜM ($m) Dış ticaret açığı Eylül’de 6.9 milyar dolar oldu 80,579.7 262,329.2 76,542.3 1,971.63 İş Bankası 3Ç net karı 918mn TL ile beklentilerin üzerinde geldi Ülker’in ana ortağı Yıldız Holding United Biscuits için son teklifini yaptı Yurtdışı piyasalar Borsalar Kapanış % Değ. S&P 500 Dow Jones NASDAQ-Comp. Frankfurt DAX Paris CAC 40 Londra FTSE–100 Rusya RTS Shangai Composite Athens Stock Exchange Brezilya Bovespa Arjantin Merval Nikkei 225 2,018.1 17,390.5 4,630.7 9,326.9 4,233.1 6,546.5 1,091.4 2,420.2 915.8 54,628.6 11,019.4 16,413.8 1.2% 1.1% 1.4% 2.3% 2.2% 1.3% -0.7% 1.2% 1.0% 4.4% 4.6% 4.8% Tuik’in açıkladığı rakamlara göre dış ticaret açığı Eylül’de 6.9 milyar dolar seviyesinde gelirken, piyasanın 7.2 milyar dolar beklentisinin hafif altında gerçekleşti. 12 aylık birikimli dış ticaret açığı ise Ağustos ayındaki 86.4 milyar dolar'dan Eylül’de 85.7 milyar dolar'a geriledi. Ocak – Eylül dönemine ilişkin dış ticaret açığı ise geçtiğimiz senenin aynı dönemine göre %18.8 azalarak 61.1 milyar dolar'a geriledi. Bu arada enerji hariç dış ticaret açığı Eylül’de yıllık %13.4 azalarak 2.8 milyar dolar olurken, altın hariç dış ticaret açığı ise 6.3 milyar dolar ile geçtiğimiz senenin aynı dönemine göre Piyasa verileri (Açık Piyasa) Kapanış Günlük (%) 1 Ay (%) 1 Yıl (%) İMKB–100 USD/TRY EUR/TRY EUR/USD Altın/Ons ($) 80,579.7 2.2027 2.7662 1.2558 1,165.7 %0.9 -%0.6 -%0.9 -%0.2 -%2.9 %8.7 -%3.5 -%3.9 -%0.4 -%2.4 Bono Piyasası Fiyat Basit Faiz Bileşik (%) Faiz (%) TRT240724T15 TRT150120T16 103.8 108.9 %8.42 %8.35 %3.8 %10.7 %1.7 -%8.1 -%11.9 %16.1 geriledi. Detaylara bakıldığında ihracat 13.7 milyar dolar seviyesinde gelirken, geçtiğimiz senenin aynı dönemine göre %4.6 arttı. Bu dönemde tekstil ve giyim grubu ihracatı yıllık %10.0 artarken, 2.6 milyar dolar'a ulaştı. Motorlu taşıtlar ihracatı ise 1.7 milyar dolar olurken, geçtiğimiz senenin aynı dönemine göre %0.8’lik sınırlı artış kaydetti. İthalat ise ara mali ithalatında yaşanan gözlenen yıllık %2’lik artışa rağmen geçtiğimiz senenin aynı dönemine göre %0.2’lik sınırlı bir azalış gösterirken, 20.6 milyar %8.60 %8.52 dolar seviyesinde gerçekleşti. Ağustos’ta tüketim mali ithalatı geçtiğimiz senenin aynı dönemine göre %8.4 gerilerken, sermaye mali ithalatı da yıllık %3.3 geriledi. Ali Çakıroğlu İMKB100 ve USD/TRY son 30 günlük performans 82,000.0 2.5000 2.4500 80,000.0 2.4000 2.3500 78,000.0 2.3000 76,000.0 2.2500 2.2000 74,000.0 2.1500 2.1000 72,000.0 2.0500 70,000.0 2 Ekim 14 2.0000 9 Ekim 14 BIST100 16 Ekim 14 23 Ekim 14 USD/TRY (Sağ taraf) 30 Ekim 14 Piyasa Yorumu Piyasa Gündemi 03 Kasım Pazartesi Türkiye Tüketici Fiyat Endeksi- Ekim Euro Bölgesi İmalat Sektörü PMI- Ekim 04 Kasım Salı Euro Bölgesi Üretici Fiyat Endeksi- Eylül 05 Kasım Çarşamba Euro Bölgesi Perakende Satışlar- Eylül ABD Özel Sektör İstihdamı- Ekim 06 Kasım Perşembe İngiltere BOE Faiz Kararı- Kasım İngiltere Varlık Alım Programı- Kasım Euro Bölgesi ECB Faiz Kararı- Kasım 07 Kasım Cuma Almanya Sanayi Üretimi- Eylül ABD Tarım Dışı İstihdam- Ekim ABD Tüketici Kredileri- Eylül Küresel mali piyasalar, Cuma günü birçok olay ve gelişmelere sahne oldu. Bu olayları kısaca özetlememiz gerekirse: a) Japon Merkez Bankası'nın (BOJ) sürpriz olarak karşılanan parasal genişleme hamlesi hisse senedi piyasalarında iyimser bir havaya neden olsa da döviz piyasalarında ABD Doları'nın (USD) kuvvetlenmesini beraberinde getirdi. USD, tüm para birimleri, hatta Altın başta olmak üzere emtia fiyatlarının tamamı karşısında değer kazandı. Hareket doğal olarak USDJPY paritesinde başlasa da sonrasında genele yayılıp risk iştahının azaldığı bir eğilime sahne oldu. b) Rusya Merkez Bankası, politika faizini, beklentilerin üzerinde, 150 baz puan artırdı. Rusya'nın bu hamlesi Ruble'deki değer kaybını azaltmak ve Rus piyasalarına istikrar getirmek olsa da piyasa tepkisi tam aksi yönde oldu. Ruble günü %4 civarında kayıplarla tamamlayarak son yılların en kötü performanslarından birini çizdi. Normal şartlarda yatırımcılara daha fazla getiri sunan faiz artırım hamlesinin Rusya'da tam ters yönde bir etki doğurması, yatırımcıların Rusya ekonomisine yönelik her geçen gün biraz daha azalan güveninin bir göstergesi olarak görmekte yarar var. Yoksa, bu tarz bir politika adımının Ruble'de hatırı sayılır oranlarda değerlenmeye yol açması beklenirdi. c) ABD'de makro ekonomik veriler güçlü tarafta kalmaya devam etti. Tüketici güven endeksi son yedi yılın zirvesinde gelirken faiz artırım tahminlerine ilişkin fiyatlamalar da yeniden gündeme gelmeye başladı. Bu bağlamda Amerikan Doları endeksi yükselişini sürdürürken 10 yıllık tahvil faizi de %2.35 ile son üç haftanın zirvesine geldi. Geçen haftaki FED faiz toplantısı sonrasında da belirttiğimiz üzere ABD'den gelecek veri ve açıklamaların çok önemli olduğu bir dönemden geçiyoruz. Bu kapsamda, bu hafta açıklanacak olan ISM rakamları ile istihdam raporu yakından takip edilecektir. d) Türkiye cephesinde günün en önemli gündem maddesi TCMB'nin Enflasyon Raporu idi. Rapor esas itibariyle büyük sürprizler içermese de Orta Vadeli Program'da (OVP) belirtilen %9.4'lük yılsonu enflasyon tahmininin aksine %8.9'luk bir tahmin sundu. Emtia fıyatlarındaki düşüşe atıfta bulunulan raporda, koşulların oluşması durumunda 2015 yılının başında faiz indirimerine gidilebileceği intibası uyandırdı. Bu tahmin, bono&tahvil piyasası için olumlu bir sinyal olsa da Türk Lirası için pek de iyimser bir algılama olmadı. Zaten, TL'deki değerlenme eğiliminin tersine dönmesi de hemen rapor ile başladı.Bu gelişmelerin ışığı altında USDTRY kuru Cuma sabah saatlerinde 2.1900 seviyesinden işlem gördükten sonra dış ve iç kaynaklı gelişmelerle yönünü yukarı çevirerek 2.2250'ye varan bir yükseliş sergiledi. TL'de son günlerde yaşanan çift yönlü sert dalgalanmalar oldukça dikkat çekiyor. Yeni haftaya başlarken ABD Doları'ndaki değerlenme eğiliminin sürdüğünü ve hisse senedi piyasalarındaki olumlu havayı gölgelemeye başladığına tanıklık ediyoruz. Rus Rublesi'ndeki ciddi oranda değer kayıpları, Rus ekonomisine yönelik algılamaları derinden etkiliyor. Petrol fiyatlarındaki sert düşüşün Rus ekonomisi için oldukça olumsuz bir durum arzettiği de dikkate alınırsa önümüzdeki dönemde Rus ekonomisi ile ilgili haberler duymaya devam edebiliriz.Yine de, orta vadede petrol fiyatlarındaki düşüşün olumlu yansımalarını göreceğiz ve bu da Türk mali piyasalarına yansıyacak. Türkiye'de bugünün en önemli gündem maddesi TSİ10.00'da açıklanacak olan Ekim ayı enflasyon rakamları olacak. USDTRY kuru 2.2250 seviyesinin üzerine çıkarak düşüş yönündeki trendi bozdu. Türkiye'ye özgü bir haber ya da gelişme olmasa da USD'nin küresel bazda değerlenmesi kaynaklı bu hareket, USDTRY kurunu kararsız bir hareket alanına itti. Türk Lirası'nın Euro karşısında değerlenme eğilimini koruması kuvvetle muhtemel olsa da ABD Doları karşısında aynı kararlılığı koruyamıyoruz. EURUSD paritesi ise 1.25'in de altına inerek 1.20'ye doğru hareketinde biraz daha mesafe katetmiş oldu. ABD'de Cuma günü açıklanacak olan istihdam rakamları bu çerçevede yakından takip edilecektir. Fatih Keresteci [EREGL.IS; Mevcut Fiyat: 2.17 TL, Hedef Fiyat: 2.60 İMKB100'de hisse hareketleri TL, Endeksin Üzerinde Getiri] En çok yükselen 5 Hisse Adı Zorlu Enerji Tat Gıda İhlas Holding Şişe Cam Kardemir (D) çok düşen 5 Hisse Adı 1 Koza Altın 2 Koza Madencilik 3 Good-Year 4 İhlas Ev Aletleri 5 Beşiktaş Futbol Yat. En yüksek hacimli 5 Hisse Adı 1 Garanti Bankası 2 T. Halk Bankası 3 Vakıflar Bankası 4 İş Bankası (C) 5 Akbank 1 2 3 4 5 En Kapanış 2.65 3.17 0.30 3.38 2.48 Değişim %6.9 %3.9 %3.5 %3.1 %2.9 Kapanış 14.35 1.73 94.70 0.31 2.64 Değişim -%6.5 -%4.9 -%3.4 -%3.1 -%2.9 Kapanış 8.68 14.85 4.78 5.56 8.03 İşlem hacmi 728.2 456.2 277.3 233.5 180.2 Şirket Haberleri İş Bankası 3Ç net karı 918mn TL ile beklentilerin üzerinde geldi. İş Bankası 3Ç sonuçlarını açıkladı. Açıklanan kar rakamı geçtiğimiz yılın aynı çeyreğinin %45 üzerinde, HSBC ve piyasa beklentileri olan 831mn TL ve 819mn TL’ye göre de daha olumlu gerçekleşti. Ancak, beklentilerin üzerinde gerçekleşen karın ana nedeni bankanın bu çeyrekte 100mn TL seviyesinde serbest karşılığı geri yazmış olması olarak görünmekte. Banka için bu çeyrekteki olumlu gelişme ticari gelirlerin 164mn TL ile beklentilerin üzerinde gerçekleşmesi olurken, olumsuz tarafta faaliyet giderlerinin 1.4 milyar TL ile beklentilerin üzerinde gerçekleşmiş olması göze çarpmakta. Teknosa bugün 3Ç sonuçlarını açıklayacak. Sonuçlar için HSBC beklentisi 790m TL net satış, 24m TL FAVÖK ve 5m TL net kar yönündeyken piyasa beklentisi sırasıyla 800m TL, 23m TL ve 3m TL seviyesinde bulunuyor. Ülker’in ana ortaklığı Yıldız Holding United Biscuits için son teklifini yaptı. Bloomberg’de çıkan habere göre Ülker ile birlikte Kellogg ve Burton İngiliz United Biscuits için 31 Ekim’de detaylı final tekliflerini yaptılar. Bloomberg’e göre, Kellogg bu amaçla bankalardan 2 milyar pound finansman sağlamış durumda. HSBC Yatırım - Araştırma Bölümü Cenk Orçan - Araştırma Direktörü Bülent Yurdagül - Araştırma Direktörü Tamer Şengün – Araştırma Direktör Yardımcısı Levent Bayar – Müdür Melis Metiner – Baş Ekonomist cenkorcan@hsbc.com.tr bulentyurdagul@hsbc.com.tr tamersengun@hsbc.com.tr leventbayar@hsbc.com.tr melismetiner@hsbc.com.tr HSBC Bank Fatih Keresteci - Stratejist (HSBC Hazine Satış) fatihkeresteci@hsbc.com.tr Yasal Çekinceler Bu rapor HSBC Yatırım Menkul Değerler A.Ş. (“HSBC”) tarafından yalnızca Türkiye’de yerleşik müşterilerini bilgilendirmek amacıyla düzenlenmiştir. Raporun HSBC ile ilişkili bir kuruluşun müşterisi tarafından alınması durumunda bilgilerin kullanılabilirliği alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu rapor, yalnızca yenilikler ve olaylara karşı ilk tepki olarak hazırlanmış olup; araştırma tavsiyesi olarak görülmemelidir. Burada yer alan yatırım bilgi yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar portföy yönetim şirketleri mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu rapor, ayrıca, herhangi bir yatırım aracının alımı ya da satımı için davet, teklif veya tavsiye yerine geçmemektedir. Bu nedenle sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu rapordaki bilgiler HSBC’nin güvenilirliğine inandığı sağlam kaynaklardan derlenmiştir. Ancak bilgilerin doğruluğu bağımsız olarak teyit edilmemiş olup. HSBC bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve doğabilecek hatalarda sorumluluk üstlenmemektedir. Belirtilen görüşler HSBC Araştırma Bölümü’ne ait olup önceden belirtilmeden değişiklik yapma hakkı saklıdır. HSBC ve ilişkili kuruluşlar ve/veya bu kuruluşlarda çalışan personel araştırma raporlarında sözü edilen (veya ilişkili) menkul kıymetlere yatırım yapabilir ve zaman içerisinde pozisyonlarını değiştirebilir. HSBC ve ilişkili kuruluşları bu raporda sözü edilen (veya ilişkili) menkul kıymetleri satın alma taahhüdünde bulunmuş olabilir, bu menkul kıymetleri kayıtlı piyasalarda alıp satabilir ve sözü edilen şirketlere yatırım bankacılığı veya aracılık hizmetleri verebilir. Araştırma raporlarında yer alan bilgiler ve görüşler raporun hazırlandığı sırada geçerli olan vergi oranlarını temel almakla birlikte, bu oranlar zaman içinde değişkenlik gösterebilir. Geçmiş performans gelecekte sergilenecek performans hakkında belirleyici olmayabilir. Yatırımların veya getirilerin değeri artabileceği gibi azalabilir ve yatırılan anaparanın altına da düşebilir. Araştırma raporunda bahsi geçen yatırımlarda kullanılan para birimi ile raporun ulaştığı yerlerde kullanılan yerel para biriminin farklı olması durumunda döviz kurlarındaki değişimler o yatırımın değer fiyat ya da getirisinde olumsuz etkiler yaratabilir. Etkin bir piyasası bulunmayan yatırım araçları söz konusu olduğunda yatırımların likidite edilmesi değer tespiti ya da taşınan riskin boyutlarına ilişkin güvenilir bilgilere ulaşmak açısından zorluklar oluşabilir. HSBC Yatırım Menkul Değerler A.Ş. Esentepe Mah. Büyükdere Cad. No:128 Şişli / İstanbul 34394 Telefon: 212 376 46 00 Faks: 212 376 49 13 http://www.hsbc.com.tr/tr/yatirim/ 6

© Copyright 2025 Paperzz