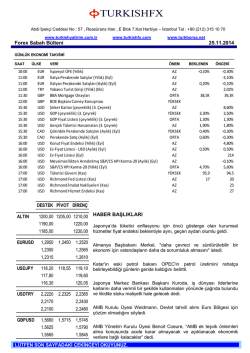

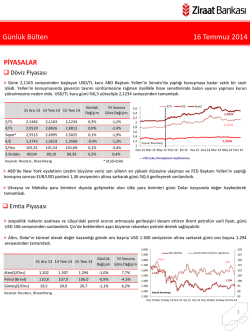

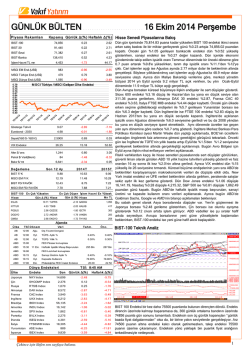

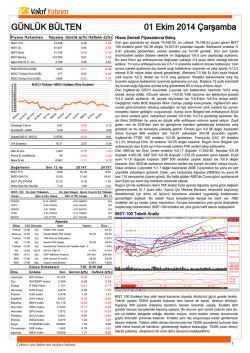

20.04.2015 GÜNLÜK BÜLTEN Çin Merkez Bankası’nın zorunlu karşılık oranlarını aşağı çekmesinin ardından küresel hisse senedi piyasaları haftaya iyimserlikle başlarken Euro Dolar paritesi 1.08’in üzerinde tutunmaya çalışıyor. Yurtiçinde veri gündeminin sakin olduğu günde BIST 100 satıcılı açılırken $/TL 2.68’in üzerine yükseldi. ABD hisse senedi piyasalarında Cuma günü %1.5’i aşan değer kayıpları görüldü. ABD 10 yıllık tahvil faizi de gerilemeye devam ederek haftayı %1.86 seviyesinden tamamladı. ABD’de Cuma günü açıklanan verilere göre TÜFE yıllık bazda %0’dan %0.1’e gerilerken (beklenti: %0) çekirdek enflasyon ise %1.7’den %1.8’e yükseldi (beklenti:%1.7). Öte yandan Michigan tüketici güven endeksi Nisan ayında 93.0’ten 95.9 düzeyine yükseldi (beklenti:94.0). Ayrıca öncü göstergeler endeksi de Mart ayında %0.2 artış kaydederken beklentiler, endeksin %0.3 artış göstermesi yönündeydi. Avrupa borsaları, haftanın son günü Yunanistan ile ilgili endişelerin artmasıyla 3 haftanın en büyük düşüşünü gerçekleştirdi. Euro Stoxx 600 gösterge hisse senedi endeksi haftalık bazda %2.2 gerileme gösterdi. Cuma günü açıklanan nihai verilere göre Euro Bölgesi’nde enflasyon Mart ayında yıllık bazda %0.1 gerilerken çekirdek enflasyon %0.6 yükseldi. Asya borsalarında genel olarak satıcılı seyir hakim. Japonya Nikkei endeksi, Çin’in kredi işlemlerde sınırlamaya gitmesi öte yandan zorunlu karşılık oranlarını düşürmesiyle dalgalı bir seyir izledi ve haftanın ilk gününü %0.1 değer kaybıyla sonlandırdı. Çin Şanghay endeksi ise rekor seviyelerden gelen satış baskısıyla yaklaşık %1.7 satıcılı seyrediyor. Çin Merkez Bankası ekonomideki yavaşlama endişesiyle bankaların zorunlu karşılık oranlarında 1 puanlık indirime giderek %18.5’e düşürdü. Güne pozitif başlayan BIST 100 endeksi, ikinci seansta gelen kar satışlarının ardından Cuma gününü 82.418 puandan yatay tamamladı. Endeks haftalık bazda ise %0.3 değer kaybetti. Cuma günü TCMB tarafından açıklanan Nisan ayı Beklenti Anketi sonuçlarına göre 2015 yıl sonu $/TL beklentisi bir önceki aya göre 2.70’e (Mart: 2.61), yıl sonu TÜFE artışı beklentisi de %7.29’a yükseldi (Mart: %6.98). Ayrıca 2015 büyüme beklentisi ise %3,3’ten %3,1’e, cari açık beklentisi 39.4’ten 37.9’a geriledi. Diğer taraftan Dünya Bankası Türkiye’ye yönelik büyüme tahminini 2015 yılı için %3.5’ten %3’e düşürürken enflasyon tahminini %7 olarak açıkladı. Bu hafta Çarşamba günü yapılacak TCMB para poltiikası kurulu toplantısı piyasalar tarafından yakından takip edilecek. Beklentileri karşılayamayan ABD verilerinin sağladığı destekle haftalık bazda %1.9 yükseliş kaydeden €/$ paritesi, Cuma gününü %0.4 artışla 1.0806 seviyesinden sonlandırdı. Son işlemlerde tekrar 1.08 seviyesinin üzerine yükselen paritede aşağıda 1.0755, yukarıda ise 1.0870 önemli olabilir. Rekor seviyelerden gerileyişini sürdüren $/TL, Cuma gününü 2.6784 seviyesinden yatay tamamladı. Kur, Haftalık bazda %1.9 yükseldi. Sabah itibariyle 2.68 seviyesinin üzerine yükselen $/TL’de teknik olarak aşağıda 2.6485, yukarıda ise 2.7130 önemli olabilir. Sepet kur ise son işlemlerde 2.7890 seviyelerinde seyrediyor. 16.11.2016 vadeli gösterge tahvil, Cuma gününü spotta %9.44 bileşik seviyesinden tamamlarken valörlüde işlem geçmedi. 24.07.2024 vadeli 10 yıllık gösterge tahvil ise günü spotta %8.96, valörlüde %8.99 bileşik seviyesinden tamamladı. Küresel arz fazlasının hafifleyeceğine yönelik beklentilerle haftalık bazda %9.6 yükselen Brent petrol, Cuma gününü 63.5 $/varil’den sonlandırırken son işlemlerde Çin Merkez Bankasının teşvik açıklamalarıyla tekrar 64 $/varil’in üzerine yükseldi. 1.200 $/ons seviyelerinde yön arayışını sürdüren altın, haftanın son gününü %0.5 değer kazancıyla 1.204 $/ons’tan tamamladı. Gündem Saat Yurtiçi Önceki Beklenti Önemli Bir Veri Yok Yurtdışı 15:30 ABD Chicago Fed Ulusal Aktivite Endeksi (Şubat) 17:00 ECB'nin yıllık raporu -0,11 - Hisse Senedi Endeksleri Değişim Yıl Sonuna Göre (%) Değişim (%) Kapanış BIST 100 82.418 -0,02 -3,9 S&P 500 2.081 -1,13 1,1 17.826 -1,54 0,0 Nasdaq 4.932 -1,52 4,1 Euro Stoxx 600 403,7 -1,76 17,9 FTSE 6.995 -0,93 6,5 CAC 40 5.143 -1,55 20,4 DAX 11.689 -2,58 19,2 Bovespa 53.955 -1,32 7,9 4.238 -1,14 31,0 19.634 -0,09 12,5 Dow Jones Şangay Nikkei Döviz Kurları Değişim Yıl Sonuna Göre (%) Değişim (%) Kapanış USD / TL 2,6784 0,0 14,7 EUR / TL 2,8947 0,4 2,4 Döviz Sepeti 2,7860 0,2 8,0 Euro / USD 1,0806 0,4 -10,7 Yen / USD 118,90 -0,1 -0,7 Dolar Endeksi 97,520 0,1 8,0 Emtia Değişim Yıl Sonuna Göre (%) Değişim (%) Kapanış Altın 1.204,2 0,5 1,7 63,5 -0,8 10,7 55,7 -1,7 4,6 431,7 -0,7 3,2 Brent Petrol ABD Ham Petrolü GSCI Emtia End. Tahvil Kapanış (%) Değişim Yıl Sonuna Göre (bp) Değişim (bp) Türkiye 2 Yıllık 9,44 22 Türkiye 10 Yıllık 8,95 4 93 ABD 10 Yıllık 1,87 -2 -31 Almanya 10 Yıllık 0,08 -1 -46 142 Faiz* TRLIBOR 3 Ay 6 Ay 9 Ay 12 Ay 10,7100 10,7100 10,8100 10,7100 LIBOR 0,2758 0,4029 EURIBOR 0,0010 0,0680 0,1180 0,6847 0,1770 * Burada kullanılan veriler satış oranlarıdır. 1 Hazine Yönetimi Araştırma Bölümü arastirma@halkbank.com.tr Mustafa Can BASMACI 0216 503 5348 Muharrem BAYKARA 0216 503 5394 Cihangir DİNÇER 0216 503 5826 UYARI: Türkiye Halk Bankası A.Ş. Hazine Yönetimi, bilgilendirme amacıyla sunulan bu yayının hazırlanmasında gerekli özen ve dikkat gösterilmesine rağmen oluşabilecek hata ve eksikliklerden ve yayının ticari amaçlı kullanımından doğabilecek zararlardan sorumlu tutulamaz. Burada yer alan yorum ve tavsiyeler genel niteliktedir. Sunulan bilgi, görüş ve veriler herhangi bir yatırım aracını alım veya satım önerisi olarak kabul edilemez. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize de uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. 2

© Copyright 2025 Paperzz