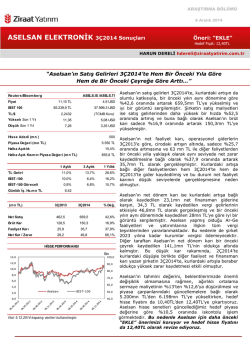

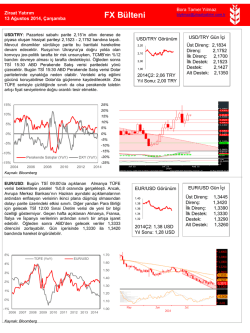

ARAŞTIRMA BÖLÜMÜ 21 Ağustos 2014 TÜPRAŞ 2Ç2014 Sonuçları Öneri: ”EKLE“ Hedef Fiyat: 52,70 HARUN DERELİ hdereli@ziraatyatirim.com.tr “Tüpraş 2Ç2014’te Vergi Gelirleri Sayesinde 357,7mn TL Net Kar Açıkladı…” Reuters/Bloom berg TUPRS.IS /TUPRS.TI Fiyat BİST 100 48,80 TL 22,4 USD 78.866,9 TL 36.257,3 USD TL/$ 2,1752 (TCMB Kuru) Yüksek Son 1 Yıl 54,05 25,28 USD Düşük Son 1 Yıl 35,08 15,73 USD Hisse Adedi (m n ) 250 Piyasa Değeri (m n TL) 12.220 TL Halka Açıklık 49% Halka Açık Kısm ın Piyasa Değeri (m n TL) 5.988,0 TL 1 Aylık 3 Aylık 2014 TL Getiri -4,3% -2,1% 17,9% BİST-100 -3,6% 1,0% 16,3% BİST-100 Göreceli -0,8% -3,1% 1,4% Günlük İş. Hc.m n TL 35,43 (m n TL) 2Ç2013 2Ç2014 % Değ. Net Satış 10086,4 9598,4 -4,8% Brüt Kar 245,8 28,3 -88,5% Faaliyet Karı -62,5 -20,2 a.d. Net Kar / Zarar 137,6 357,7 160,0% HİSSE PERFORMANSI Bin 60 100 50 90 40 80 30 70 20 60 10 Tüpraş BİST- 100 0 Not: 20.08.2014 kapanış verileri kullanılmıştır. 50 40 Tüpraş’ın satış gelirleri 2014 yılının ikinci çeyreğinde bir önceki yılın aynı dönemine göre satış miktarındaki sert düşüşe karşın, TL bazlı fiyatlardaki yükselmenin etkisiyle sadece %4,8 oranında azalarak 9.598mn TL’ye gerilemiştir. Diğer taraftan satış maliyetleri ise düşük kapasite kullanımı, düşük rafineri marjı, stokların olumsuz etkisi ve TL’nin değer kazanmasına bağlı olarak artan birim maliyetlerin etkisiyle sadece %2,7 oranında gerilemiştir. Buna bağlı olarak Şirketin brüt karı, 2Ç2014’te %88,5 oranında çok yüksek bir daralma kaydederek 28,3mn TL’ye gerilemiştir. Brüt kar marjı da 2Ç2013’teki oldukça düşük olan %2,44 seviyesinden, çok daha düşük bir seviyeye, %0,29’a gerilemiştir. Tüpraş, çok düşük brüt karlılığa bağlı olarak, 2Ç2013’te kaydedilen 135mn TL’lik FAVÖK’e karşın, 2Ç2014’te 64mn TL FAVÖK zararı kaydetmiş ve olumsuz bir görüntü sergilemiştir. Diğer taraftan Tüpraş 2Ç2014’te FAVÖK zararına karşın, 444,3mn TL‘lik vergi gelirinin etkisiyle 357,7mn TL ana ortaklık net dönem karı kaydetmiş ve bir önceki yılın aynı dönemine göre net dönem karını %160 oranında artırmıştır. Tüpraş, Fuel Oil Dönüşüm Projesi (RUP) kapsamında almış olduğu büyük ölçekli yatırım teşvik belgesine istinaden, yapmış olduğu yatırımlara bağlı olarak vergi alacağı kaydetmekte ve aktifleştirmektedir. Bu alacak da gelir tablosuna vergi geliri olarak yansımaktadır. İzmit Rafinerisi RUP ile ilgili altyapı bağlantıları sebebiyle rafineride 4 kademeli duruş planının büyük bölümün yılın ilk yarısında yapılması ve ikinci çeyrekte ürün marjlarındaki daralma nedeniyle ihracata yönelik üretim yapılmaması, şirketin kapasite kullanımının gerilemesine ve operasyonel karlılığının ciddi oranda düşmesine neden olmuştur. Tüpraş’ın tahmini değerini, yapmış olduğumuz tahminlerdeki ve piyasa çarpanlarındaki güncellemelere bağlı olarak 13.396mn TL’den 13.198mn TL’ye indirirken, hedef hisse fiyatını da 53,50TL’den 52,70TL’ye indiriyoruz. Tüpraş’ın hedef hisse fiyatını indirmekle birlikte, daha önce “EKLE” önerisinde bulunduğumuz Tüpraş hisseleri için önerimizi koruyor ve hedef hisse fiyatını da 52,70TL olarak güncelliyoruz. Tüpraş’ın ikinci çeyrek kapasite kullanımı %69 ile çok düşük seviyede… Tüpraş’ın üretim miktarı 2014 yılının ikinci çeyreğinde bir önceki yılın aynı dönemine göre %18 oranında daralmış ve 4,57mn tona gerilemiştir. Bu sert düşüşte, benzin dizel ve asfalt üretimindeki sert düşüşler etkili olmıştur. İzmit Rafinerisi Fuel Oil Dönüşüm Projesi (Residuum Upgrade Project-RUP) ile ilgili altyapı bağlantıları nedeniyle tesislerdeki duraksamalar ve bakım çalışmaları ile asfalt talebinin çok düşük olması üretimi azaltmıştır. Buna bağlı olarak da kapasite kullanım oranı %84,2’den %69 seviyesine gerilemiştir. Rafineri marjlarının çok düşük seyretmesi ve ihracat fiyatlarının da olumsuz olması bazı bakım çalışmalarının da öne alınmasına neden olmuştur. ÜRETİM (000 ton) 2Ç14- 2Ç141Y141Ç2013 2Ç2013 1Ç2014 2Ç2014 1Ç14 2Ç13 1Y2013 1Y2014 1Y13 % Değ Değ.% Değ.% LPG Nafta Benzin Jet Yakıtı Dizel Fuel Oil Asfalt Diğer TOPLAM 177 -7 1.029 677 1.115 821 373 104 4.290 222 45 1.215 954 1.525 656 759 210 5.586 162 53 921 728 1.199 846 416 155 4.479 159 30 951 899 1.253 759 422 92 4.565 -1% -43% 3% 23% 5% -10% 1% -41% 2% -28% -34% -22% -6% -18% 16% -44% -56% 399 38 2.244 1.631 2.640 1.477 1.132 314 321 83 1.872 1.626 2.452 1.605 837 247 -20% 117% -17% 0% -7% 9% -26% -21% -18% 9.877 9.043 -8% Kaynak: Tüpraş Tüpraş’ın 2Ç2014’te satış miktarı ton bazında %21 oranında azaldı… Şirketin satış miktarı da 2014 yılının ikinci çeyreğinde %21 oranında azalmış ve 5,03mn tona gerilemiştir. Toplam ihracat miktarı %19 oranında daralırken, yurt içi satış miktarı da %22 oranında gerilemiştir. Düşük uluslararası talep ve uygun olmayan fiyatlar ihracatta düşüşe neden olmuştur. Yurt içi satışta en sert düşüş %28 ve 43’lük daralma ile dizel ve asfalt satışında gerçekleşmiştir. Dizel’de yüksek sülfürlü ile düşük sülfürlü dizel arasında fiyat farkının kapanması nedeniyle Tüpraş sadece ürettiği dizeli içi piyasaya satarken, karlılığın kaybolması nedeniyle dizeli ayrıştırmak için dizel ithalatı yapmamıştır. Bu da dizel satışlarının düşmesine neden olmuştur. Diğer taraftan asfalt satışları da normalin üstünde yağışlı bir sezon geçirilmesi ve düşük talep nedeniyle %43 oranında azalmış ve karlılığı da olumsuz etkilemiştir. SATIŞ (000 ton) 2Ç14- 2Ç141Y141Ç14 2Ç13 1Ç2013 2Ç2013 1Ç2014 2Ç2014 1Y2013 1Y2014 1Y13 % Değ Değ.% Değ.% LPG 177 224 190 187 -1% -16% 400 378 -6% Nafta 18 45 52 37 -29% -17% 63 90 43% 1.043 1.224 899 965 7% -21% 2.268 1.864 -18% 700 953 760 982 29% 3% 1.653 1.741 5% 1.683 2.337 1.527 1.676 10% -28% 4.020 3.203 -20% Fuel Oil 959 723 963 689 -29% -5% 1.682 1.652 -2% Asfalt 199 735 226 419 85% -43% 934 645 -31% Diğer TOPLAM 109 4.888 133 6.375 89 4.707 73 5.027 -18% 7% -46% -21% 243 11.263 161 9.734 -34% -14% T. İhracat T.Yurt İçi Satış 1.343 1.138 1.127 925 -18% -19% 2.481 2.052 -17% 3.546 5.236 3.580 4.102 15% -22% 8.782 7.682 -13% Benzin Jet Yakıtı Dizel Kaynak: Tüpraş ZİRAAT YATIRIM/ARAŞTIRMA BÖLÜMÜ 2 Akdeniz Bölgesi Rafineri Marjarı çok düşük seviyede… 2014 yılının ikinci çeyreğinde de global ürün talebinin zayıf seyretmeye devam etmesi ve jeopolitik belirsizlikler rafineri marjlarının çok düşük seviyelerde kalmasına neden olmuştur. Akdeniz bölgesi rafineri marjları 2Ç2014’te 0,35$/varille bir önceki yılın aynı dönemindeki 2,53$/varile göre çok düşük seviyededir. Tüpraş’ın net rafineri marjı da 2Ç2014’te negatif olarak gerçekleşmiş ve -0,28$/varille 2006 yılından sonra ilk defa çeyreksel bazda eksiye geçmiştir. Bir önceki yılın aynı dönemindeki 2,63$/varile göre bu düşüşte yaklaşık 2,2$ Akdeniz Bölgesi rafineri marjlarındaki daralmadan kaynaklanırken, 0,50$ ise düşük kapasite kullanımı, stokların olumsuz katkısı ve yüksek bakım masraflarından kaynaklanmıştır. TÜPRAŞ-AKDENİZ BÖLGESİ RAFİNERİ MARJLARI ($/Varil) 9 8,2 8 Tüpraş 5,91 7 Akdeniz Komp. 5,73 6 5,23 4,42 4,34 5 4,13 3,87 3,65 4 2,63 2,97 2,92 2,83 2,52 2,41 3 2,03 1,96 1,72 1,65 2 1,2 1,41 1,05 0,9 0,42 1 0,30 0,39 0,35 0 -0,28 -1 Kaynak: Tüpraş İlk çeyrekte karlılığa olumlu katkı yapan stoklar ikinci çeyrekte karlılığı olumsuz etkiledi… Fuel Oil Dönüşüm Projesi Kasım’da tamamlanıyor… Tüpraş kur riskine karşı türev finansal ürünler kullanmayı planlıyor… Tüpraş’ın rafineri marjının 1Ç2014’teki 2,41$/varil seviyesinden 2Ç2014’te negatife geçmesinde ise, ilk çeyrekte pozitif katkı yapan stokların ikinci çeyrekte negatif etki yapması, RUP’un devreye alınmasıyla alakalı üretimdeki duraksamalar, TL’nin ilk çeyreğe göre değer kazanması, EPDK’nın akaryakıtta tavan fiyat uygulaması ve Akdeniz rafineri marjlarının düşmeye devam etmesi etkili olmuştur. Şirket, ilk çeyreğe göre ikinci çeyrekte stokların olumsuz katkısının 133mn TL ve fiyat marjlarındaki düşüşlerin negatif etkisini de yaklaşık 70mn TL olarak belirtmiştir. Türpaş’ın İzmit Rafinerisi Fuel Oil Dönüşüm Projesi (Residuum Upgrade Project-RUP) 2014 yılının Kasım ayında tamamlanması planlanmaktadır. 2Ç2014 sonu itibariyle projede toplam 2,4 milyar dolarlık satın alma ve inşaat harcaması gerçekleştirilirken, projede mühendislik çalışmalarının %100’ü ve saha faaliyetlerinin %90,47’si tamamlanarak toplam projenin %96,6’sı tamamlanmıştır. Projenin tam faaliyete geçilmesiyle beraber yıllık ek olarak tahmini 500mn$ FAVÖK (Faiz Amortisman Vergi Öncesi Kar) elde edilmesi beklenmektedir. Tüpraş’ın Haziran sonu itibariyle grup şirketleri hariç 567mn dolar net döviz posizyon fazlası bulunmaktadır. Grup kredileri ile beraber ise 1,4 milyar dolarlık net döviz açık pozisyonu oluşmaktadır. RUP’un devreye alınmasıyla beraber Tüpraş, kur riskine karşı türev finansal ürünler kullanmayı planlamaktadır. ZİRAAT YATIRIM/ARAŞTIRMA BÖLÜMÜ 3 Tüpraş’ın Ocak-Haziran dönemi net dönem karı ise ikinci çeyrekteki ilk çeyreğe nazaran düşük kar rakamına karşın 869mn TL olarak gerçekleşmiş ve bir önceki yılın aynı dönemine göre %226 oranında yükselmiştir. Bu yüksek artışta en büyük katkıyı 1Y2013’teki 165mn TL’lik diğer faaliyet giderine karşın 1Y2014’te 128mn TL diğer faaliyet geliri kaydedilmesi ile vergi gelirinin 345mn TL’den 726mn TL’ye yükselmesi yapmıştır. SATIŞLAR 8.229 10.086 12.167 10.596 9.276 2Ç14 - 2Ç141Y14 1Ç14 2Ç13 1Y2013 1Y2014 1Y13 Değ. % Değ. % Değ. % 9.598 3,5% -4,8% 18.315 18.874 3,1% Satışların Maliyeti (-) BRÜT KAR/ZARAR Genel Yönetim Giderleri (-) Pazarlama Giderleri (-) Araş. ve Geliş. Giderleri (-) 7.997 232,2 102 44 4 9.841 11.506 245,8 660,8 117 112 51 49 3 7 10.262 334,5 163 42 4 8.867 408,7 116 38 4 9.570 28,3 116 36 3 Diğer Faaliyet Gelir/Giderleri NET FAALİYET KARI/ZARARI FAVÖK Finansman Gideri Yatırım Faal.Gelir/Gider. -28 53 140,9 0 0 -137 -63 135,0 0 0 -121 371 553,4 0 0 -446 -321 184,5 0 1 21 272 313,1 0 0 107 405,1% -20 a.d. -64,5 a.d. 0 a.d. 0 a.d. Faaliyet Dışı Fin. Gelir/Gider. Diğer Vergi Gideri/Geliri NET DÖNEM KARI/ZARARI Ana Ortaklık Net Dön. Karı -25 17 -84,8 130 128,5 -70 10 -260,5 138 137,6 -1 45 -403,5 819 817,6 -15 9 -437,3 112 113,5 -63 23 -281,3 513 511,2 ÖZET GELİR TABLOSU (Mn TL) FİNANSAL ORANLAR Brüt Kar Marjı Faaliyet Kar Marjı FAVÖK Marjı Net Kar Marjı 1Ç2013 2Ç2013 3Ç2013 4Ç2013 1Ç2014 2Ç2014 7,9% -2,7% 17.837 18.437 -93,1% -88,5% 478 437 0,0% -0,4% 219 233 -5,4% -29,4% 95 74 -7,7% 1,8% 7,6 7,0 a.d. a.d. a.d. a.d. a.d. -165 -9 276 0 1 -69 a.d. a.d. 6 -73,8% -39,6% -444,3 a.d. a.d. 361 -29,7% 160,9% 357,7 -30,0% 160,0% -95 27 -345 269 266 1Ç2013 2Ç2013 3Ç2013 4Ç2013 1Ç2014 2Ç2014 2,8% 2,4% 5,4% 3,2% 4,4% 0,3% 0,6% a.d. 3,1% a.d. 2,9% a.d. 1,7% 1,3% 4,5% 1,7% 3,4% a.d. 1,6% 1,4% 6,7% 1,1% 5,5% 3,8% 3,4% -8,6% 6,1% -22,3% -7,6% 128 252 249 0 0 a.d. a.d. -9,9% a.d. a.d. -132 a.d. 29 10,3% -726 a.d. 874 225,5% 869 226,5% 1Y2013 1Y2014 2,6% 2,3% a.d. 1,3% 1,5% 1,3% 1,5% 4,6% a.d.: anlamlı değil Tüpraş, ikinci çeyrekteki olumsuz verilerin ardından, daha önceki 1,9$/varil olan Akdeniz rafineri marjı beklentisini, 1-1,5$/varil ile değiştirmiş ve Şirketin 2014 yılı rafineri marjı beklentisini de 3$’dan 2,2$/varile indirmiştir. Şirket ayrıca ilk yarıdaki düşük kapasite kullanımına bağlı olarak, kapasite kullanım oranını da %74-78 olarak revize etmiştir. 2014 yılında satış gelirleri tahminimizi 45.186mn TL’den 43.132mn TL’ye, net kar marjını %3,7’den %3,5’e düşürüyoruz… Tüpraş için 2014 yılı satış gelirleri tahminimizi, ikinci çeyrekteki olumsuz görüntü ve Şirket’in 2014 yılsonu beklentilerini revize etmesi nedeniyle 45.186mn TL’den ye 43.132mn TL’ye indiriyoruz. FAVÖK ve net kar marjlarını da 2014 yılı için sırasıyla %3,1 ve %3,7’den %2,1 ve %3,5’e revize ediyoruz. Net kar marjınadaki daha düşük revizyonda beklentilerimiz üzerinde vergi gelirinin oluşması etkili olmuştur. Finansal Tahminler (mn TL) Satış Gelirleri FAVÖK Ner Kar FAVÖK Marjı Net Kar Marjı 2014 Tahmin Eski 45.186 1.413 1.680 3,1% 3,7% 2015 Tahmin Yeni 43.132 887 1.504 2,1% 3,5% Eski 47.446 2.285 1.693 4,8% 3,6% Yeni 46.583 2.062 1.270 4,4% 2,7% Kaynak: Ziraat Yatırım ZİRAAT YATIRIM/ARAŞTIRMA BÖLÜMÜ 4 Tüpraş’ın hedef hisse fiyatını 53,50TL’den 52,70TL’ye indiriyoruz... Tüpraş’ın tahmini değerini, yapmış olduğumuz tahminlerdeki düzeltmeler ve piyasa çarpanlarındaki güncellemelere bağlı olarak 13.396mn TL’den 13.198mn TL’ye indirirken, hedef hisse fiyatını da 53,50TL’den 52,70TL’ye indiriyoruz. Tüpraş hisse senetleri güncellediğimiz hedef piyasa değerine göre %7,41 oranında iskontolu işlem görmektedir. Tüpraş’ın hedef hisse fiyatını indirmekle birlikte, daha önce “EKLE” önerisinde bulunduğumuz Tüpraş hisseleri için önerimizi koruyor ve hedef hisse fiyatını da 52,70TL olarak güncelliyoruz. Özet Değerleme Tablosu Kullanılan Yöntem Açıklama İndirgenmiş Nakit Akımları Benzer Şirket Karşılaştırması (%11,4 iskonto, %3 büyüme) (F/K: 10,8x) Hedef Piyasa Değeri (%70 İNA+%30 Benzer Şirket) Hedef Hisse Fiyatı Tüpraş Hisse Fiyatı İskonto Oranı ZİRAAT YATIRIM/ARAŞTIRMA BÖLÜMÜ (Mn TL) 12.975 13.718 13.198 52,70 TL 48,80 TL 7,41% 5 ÖZET BİLANÇOLAR (MN TL) 2011 2012 2013 1Y2013 1Y2014 % Değ. DÖNEN VARLIKLAR 9.065 9.129 9.765 9.649 8.627 -10,6% Nakit ve Nakit Benzerleri 1.256 3.262 3.663 2.711 2.752 1,5% Ticari Alacaklar 3.544 2.084 1.957 2.775 1.046 -62,3% Diğer Alacaklar 20 38 39 20 54 175,1% 3.659 3.124 3.456 3.296 4.069 23,4% 585 622 650 848 706 -16,7% 5.693 7.519 11.375 8.957 13.094 46,2% 7 0 0 0 0 a.d. Finansal Yatırımlar 84 4 4 4 4 0,0% Özkaynak Yöntemiyle Değerlenen Yatırımlar 23 794 804 742 763 3,0% 5 5 5 5 5 0,0% 4.089 5.846 8.322 6.918 9.268 34,0% Stoklar Diğer Dönen Varlıklar DURAN VARLIKLAR Ticari Alacaklar Yatırım Amaçlı Gayrimenkuller Maddi Duran Varlıklar Maddi Olmayan Duran Varlıklar Diğer Duran Varlıklar TOPLAM AKTİFLER KISA VADELİ YÜKÜMLÜLÜKLER Finansal Borçlar Uzun V. Borçlanmaların Kısa Vadeli Kısımları 102 40 39 36 35 -0,8% 1.383 830 2.201 1.253 3.019 140,9% 14.758 16.648 21.139 18.606 21.721 16,7% 8.386 8.068 10.396 9.859 9.768 -0,9% 929 552 910 1.427 263 -81,6% 91,2% 207 152 165 152 290 5.548 5.064 6.794 5.617 6.922 23,2% Diğer Borçlar ve Karşılıklar UZUN VADELİ YÜKÜMLÜLÜKLER 1.702 1.966 2.300 3.690 2.528 5.604 2.663 4.552 2.294 6.336 -13,9% 39,2% Finansal Borçlar Ticari Borçlar 1.212 1 3.540 0 5.447 0 4.397 0 6.169 0 40,3% a.d. Ticari Borçlar Diğer Borçlar ve Karşılıklar 754 150 157 155 167 7,6% 4.406 4.890 5.139 4.195 5.616 33,9% 250 250 250 250 250 0,0% Geçmiş Yıllar Karları/Zararları 1.288 1.524 2.026 2.026 2.885 42,4% Net Dönem Karı/Zararı 1.242 1.464 1.197 266 869 226,5% Diğer 1.590 1.649 1.675 1.656 1.617 -2,4% 36 43 45 45 50 10,8% 14.758 16.648 21.139 18.606 21.721 16,7% 2011 2012 2013 1Y2013 1Y2014 %Değ 40.806 42.437 41.078 18.315 18.874 3,1% 38.158 40.746 39.605 17.837 18.437 3,4% 2.647 1.691 1.473 478 437 -8,6% Genel Yönetim Giderleri (-) 448 466 495 219 233 6,1% Pazarlama Giderleri (-) 287 187 187 95 74 -22,3% Araştırma ve Geliştirme Giderleri (-) 4,1 12,4 18,4 7,6 7,0 -7,6% Diğer Faaliyet Gelir/Giderleri 75 105 -732 -165 128 a.d. 1.983 1.130 41 -9 252 a.d. ÖZSERMAYE Ödenmiş Sermaye Kontrol Gücü Olmayan Paylar TOPLAM PASİFLER ÖZET GELİR TABLOSU (MN TL) SATIŞLAR Satışların Maliyeti (-) BRÜT KAR/ZARAR FAALİYET KARI/ZARARI Finansman Gideri 0 0 0 0 0 a.d. Yatırım Faaliyet Gelirleri/Giderleri 0 18 1 1 0 a.d. -447 101 -110 -95 -132 a.d. Faaliyet Dışı Finansal Gelirler/Giderler Diğer 5 101 81 27 29 10,3% 298 -121 -1.186 -345 -726 a.d. NET DÖNEM KARI/ZARARI 1.245 1.471 1.199 269 874 225,5% Ana Ortaklık Net Dönem Karı/Zararı 1.242 1.464 1.197 266 869 226,5% Vergi Gideri/Geliri a.d.: anlamlı değil ZİRAAT YATIRIM/ARAŞTIRMA BÖLÜMÜ 6 Ziraat Yatırım Araştırma-Öneri Listesi Tanımları AL : %20,01 ve üzeri artış (Aksi belirtilmedikçe önümüzdeki 12 ay için beklenen performans) EKLE : %10,01 ile %20 aralığında artış TUT AZALT : -%10,01 ile -%20 aralığında azalma SAT : -%20,01 ve üzeri azalma İZLE : -%10 ile %10 aralığında değişim : Nötr Dikkat: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. ZİRAAT YATIRIM MENKUL DEĞERLER A.Ş. Araştırma e-mail: ARASTIRMA@ziraatyatirim.com.tr Genel Müdürlük Pazarlama Levent Çarşı Cad. Emlak Pasajı Kat 1, 34330 Levent - İstanbul +90 212 339 8080 / info@ziraatyatirim.com.tr Şubeler Merkez Şube +90 212 514 0044 Kadıköy Şubesi +90 216 360 3070 Ankara Şubesi +90 312 466 8610 İzmir Şubesi +90 232 489 6300 Yatırım Merkezleri Adana Yatırım Merkezi T.C. Ziraat Bankası A.Ş. Adana Şubesi +90 322 352 1111 Antalya Yatırım Merkezi T.C. Ziraat Bankası A.Ş. Antalya Şubesi +90 242 312 3600 Ataşehir Yatırım Merkezi T.C. Ziraat Bankası A.Ş. Ataşehir Şubesi +90 216 455 7108 Balıkesir Yatırım Merkezi T.C. Ziraat Bankası A.Ş. Balıkesir Şubesi +90 266 239 1045 Bandırma Yatırım Merkezi T.C. Ziraat Bankası A.Ş. Bandırma Şubesi +90 266 713 0995 Beşiktaş Yatırım Merkezi T.C. Ziraat Bankası A.Ş. Beşiktaş Şubesi +90 212 259 0712 Bursa Yatırım Merkezi T.C. Ziraat Bankası A.Ş. Ulucami Şubesi +90 224 220 4242 Denizli Yatırım Merkezi T.C. Ziraat Bankası A.Ş. Denizli Şubesi +90 258 261 2493 Diyarbakır Yatırım Merkezi T.C. Ziraat Bankası A.Ş. Diyarbakır Şubesi +90 412 224 0429 Eskişehir Yatırım Merkezi T.C. Ziraat Bankası A.Ş. Porsuk Şubesi (Ek Şube) +90 222 221 8202 Galleria Yatırım Merkezi T.C. Ziraat Bankası A.Ş. Galeria Şubesi +90 212 559 3254 Karşıyaka Yatırım Merkezi T.C. Ziraat Bankası A.Ş. Atakent Şubesi +90 232 369 4833 Kayseri Yatırım Merkezi T.C. Ziraat Bankası A.Ş. Uğurevler Şubesi +90 352 245 0039 Kocaeli Yatırım Merkezi T.C. Ziraat Bankası A.Ş. Kocaeli Şubesi +90 262 321 9110 Nazilli Yatırım Merkezi T.C. Ziraat Bankası A.Ş. Nazilli Şubesi +90 256 313 1314 Samsun Yatırım Merkezi T.C. Ziraat Bankası A.Ş. Samsun Şubesi +90 362 432 0873 İrtibat Büroları Trabzon İrtibat Bürosu Çarşı Mah. K.Maraş Cad. Emek Apt. No:47 D:2 +90 462 323 0198 Müşteri Hizmetleri Merkezi 44 44 979 Yurt çapındaki tüm T.C. Ziraat Bankası A.Ş. Şubeleri ZİRAAT YATIRIM/ARAŞTIRMA BÖLÜMÜ 7

© Copyright 2025 Paperzz