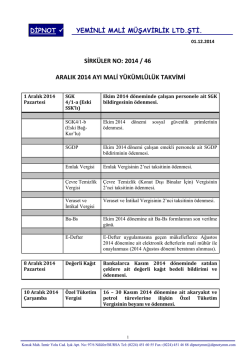

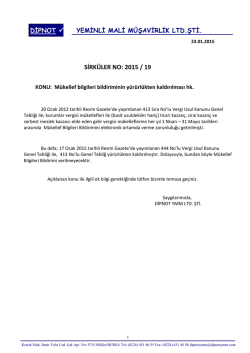

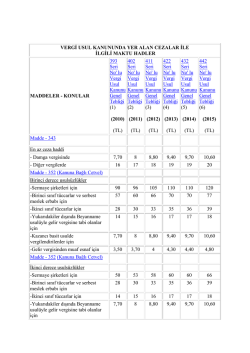

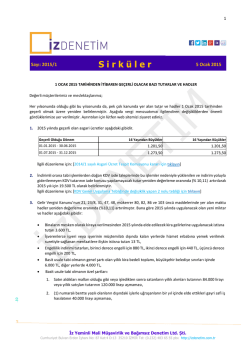

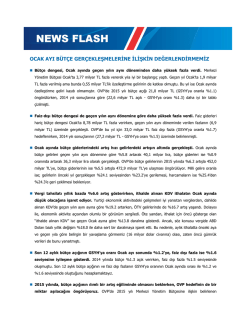

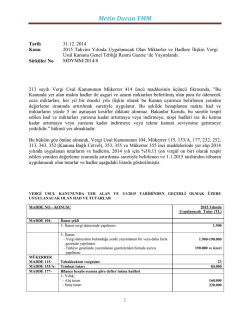

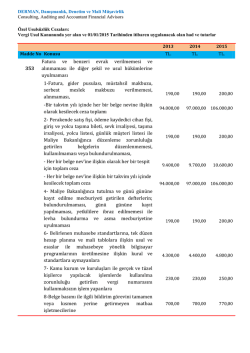

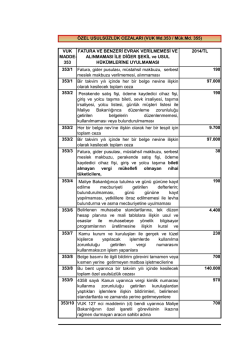

DİPNOT YEMİNLİ MALİ MÜŞAVİRLİK LTD.ŞTİ. 01.01.2015 SİRKÜLER NO: 2015 / 03 Konu: 2015 yılında uygulanacak olan Vergi Usul Kanunu’nda yer alan bazı parasal limitler hk. Bilindiği üzere Vergi Usul Kanunu’nda yer alan maktu hadler ile para ile ödenecek ceza miktarları, Maliye Bakanlığı’nca her yıl bir önceki yıla ilişkin yeniden değerleme oranı ile artırılmak suretiyle uygulanmakta olup Bakanlık, 2015 yılında uygulanacak olan parasal limitleri, 30 Aralık 2014 tarih ve 29221 sayılı Resmi Gazete’de yayımladığı 442 Seri No’lu Vergi Usul Kanunu Genel Tebliği ile belirlemiştir. Söz konusu hükümler çerçevesinde, 442 No’lu Tebliğle belirlenen ve 1 Ocak 2015 tarihinden itibaren uygulanacak olan Vergi Usul Kanunu’nda yer alan parasal limitler aşağıda dikkatinize sunulmaktadır: İLGİLİ MADDE KONU VE UYGULANACAK PARASAL LİMİT Madde 104 (İlanın Şekli) 104/1 İlanın vergi dairesinde yapılmasına ilişkin parasal limit 1.900,00 TL 104/3 İlanın vergi dairesinin bulunduğu yerde yayımlanan bir veya daha fazla gazetede yapılmasına ilişkin parasal limit 1.900,00 TL – 190.000,00 TL İlanın Türkiye genelinde yayımlanan gazetelerden birinde ayrıca yayınlanmasına ilişkin parasal limit 190.000,00 ’yi aşması halinde Mükerrer Madde 115 (Tahakkuktan vazgeçme) İkmalen, re’sen veya idarece tarh edilen vergi bunlara ilişkin cezaların toplamının 23,00 TL’yi aşmaması ve yapılacak giderlerin bu tutardan fazla olacağının tespiti halinde Vergi idaresince bu vergi ve cezaları istenmeyebilecektir. Madde 153/A Teminat tutarına ilişkin parasal limit 84.000 TL 1 Konak Mah. İzmir Yolu Cad. Işık Apt. No: 97/6 Nilüfer/BURSA Tel: (0224) 451 60 55 Fax: (0224) 451 46 88 dipnotymm@dipnotymm.com DİPNOT YEMİNLİ MALİ MÜŞAVİRLİK LTD.ŞTİ. Madde 177 (Defter Tutma hadleri) Bilanço hesabı esasına göre defter tutma hadleri: 1. Satın aldıkları malları olduğu gibi veya işledikten sonra satan ve yıllık alımlarının tutarı 160.000,00 TL veya satışları tutarı220.000,00 TL’yi aşanlar. 2. Birinci bentte yazılı olanların dışındaki işlerle uğraşıp da bir yıl içinde elde ettikleri gayri safi iş hasılatı 88.000,00 TL’yi aşanlar. 3. 1 ve 2 numaralı bentlerde yazılı işlerin birlikte yapılması halinde 2 numaralı bentte yazılı iş hasılatının beş katı ile yıllık satış tutarının toplamı 160.000,00 TL’yi aşanlar. Madde 232 (Fatura kullanma mecburiyeti) Fatura kullanma mecburiyeti (Perakende satış fişleri ve yazar kasa fişleri ile tevsik edilebilecek olan tutar) 880,00 TL’dir. Madde 252 (Muhtarların karne tasdikinde aldığı harç) Karneler ve bunların ihtiva ettiği kayıtlar hiçbir resme ve harca tabi değildir. Tasdik dolayısiyle muhtarlar 2,30 TL geçmemek şartıyla harç alabilirler. Madde 313 (Amortisman mevzuu) Amortismana tabi tutulmayarak doğrudan gider kaydedilebilecek demirbaş ve peştamalıklara ilişkin tutar 880,00 TL’dir. Madde 343 (En az ceza haddi) Damga vergisi ve damga resmi dolayısıyla kesilecek vergi cezaları, vergi ve resme tabi her varaka, senet ve ilan için 10,60 TL’den az olamaz. Diğer vergilerde her vergi için 20,00 TL’ye baliğ olmayan cezalar kesilmez. Madde 352 (Usulsüzlük cezaları) Birinci ve ikinci derece usulsüzlük cezaları artırılmıştır. Buna göre sermaye şirketlerinin ödeyeceği, birinci derece usulsüzlük cezası120,00 TL, ikinci derece usulsüzlük cezası 66,00 TL’dir. 2 Konak Mah. İzmir Yolu Cad. Işık Apt. No: 97/6 Nilüfer/BURSA Tel: (0224) 451 60 55 Fax: (0224) 451 46 88 dipnotymm@dipnotymm.com DİPNOT YEMİNLİ MALİ MÜŞAVİRLİK LTD.ŞTİ. Madde 353 (Özel usulsüzlük cezaları) Özel usulsüzlük cezaları artırılmıştır. 353/1; Verilmesi ve alınması zorunlu olan fatura, bankalarca fatura yerine tanzim edilen dekont, gider pusulası, serbest meslek makbuzu ile müstahsil makbuzlarının düzenlenmemesi, alınmaması veya bu belgelerde gerçek tutarlardan farklı tutarlara yer verilmesi halinde bu belgeleri düzenlemek ve almak zorunda olanların her birine, her bir belge için en az 200,00 TL ceza kesilecektir. Bu şekilde kesilecek ceza tutarı her bir belge nevi için bir takvim yılı içinde106.000,00 TL’yi aşamayacaktır. 353/2; Perakende satış fişi, yazar kasa fişi, sevk irsaliyesi, giriş ve yolcu taşıma bileti, taşıma irsaliyesi, yolcu listesi, günlük müşteri listesi ile Maliye Bakanlığı’nca düzenlenme zorunluluğu getirilen belgelerin düzenlenmemesi, kullanılmaması, bulundurulmaması, düzenlenen belgelerin aslı ile örneğinde farklı meblağlara yer verilmesi veya gerçeğe aykırı olarak düzenlenmesi halinde, her bir belge için en az 200,00 TL ceza kesilecektir. Bu şekilde kesilecek ceza tutarı her bir belge nevi için her bir tespitte 10.600,00 TL’yi, bir takvim yılı içinde ise 106.000,00 TL’yi aşamayacaktır. 353 /4; Maliye Bakanlığınca tutulma ve günü gününe kayıt edilme mecburiyeti getirilen defterlerin bulundurulmaması, günü gününe kayıt yapılmaması, yetkililere ibraz edilmemesi ile levha bulundurma ve asma mecburiyetine uyulmaması durumunda 200,00 TL ceza kesilecektir. 353/6; Muhasebe standartlarına, tek düzen hesap planına ve mali tablolara ilişkin usul ve esaslar ile muhasebeye yönelik bilgisayar programlarının üretilmesine ve kullanılmasına ilişkin kural ve standartlara uymayanlara 4.800,00 TL ceza kesilecektir. 353/7; Vergi numarası kullanılması zorunluluğu getirildiği halde bu numarayı kullanılmaksızın işlem yapanlara her bir işlem için 250,00 TL ceza kesilecektir. 353/8; Belge basımı ile ilgili bildirim görevini tamamen veya kısmen yerine getirmeyen matbaa işletmecilerine 770,00 TL, bu bent uyarınca bir takvim yılı içinde toplam özel usulsüzlük cezası150.000,00 TL kesilecektir. 353/9; Vergi kimlik numarası kullanma zorunluluğu getirilen kuruluşlardan yaptıkları işlemlere ilişkin bildirimleri belirlenen standartlarda ve zamanında yerine getirmeyenlere 1.060,00 TL ceza kesilecektir. 353/10; Vergi Usul Kanununun 127’nci maddesinin (d) bendi uyarınca Maliye Bakanlığının özel işaretli görevlisinin ikazına rağmen durdurmayan aracın sahibi adına 770,00 TL ceza kesilecektir. 3 Konak Mah. İzmir Yolu Cad. Işık Apt. No: 97/6 Nilüfer/BURSA Tel: (0224) 451 60 55 Fax: (0224) 451 46 88 dipnotymm@dipnotymm.com DİPNOT YEMİNLİ MALİ MÜŞAVİRLİK LTD.ŞTİ. Madde 355 (Damga Vergisi) Her bir kağıt için kesilecek özel usulsüzlük cezası 1,70 TL’dir. Mükerrer Madde 355 (Bilgi vermekten çekinme) Mükerrer 355/1; Vergi idaresi ve Maliye Bakanlığı’nca belirlenen usule uygun olarak Yeminli Mali Müşavirlerce yapılan yazılı taleple istenilen bilgileri vermek mecburiyetinde olduğu halde bu mecburiyete uymayan şirketler, I inci sınıf tacirler ve serbest meslek erbabı için 1.300,00 TL özel usülsüzlük cezası kesilecektir. Tahsilat ve ödemelerini banka, benzeri finans kurumları veya posta idarelerince düzenlenen belgelerle tevsik etme zorunluluğuna uymayanlara bir takvim yılı içinde kesilecek toplam özel usulsüzlük cezası 1.060.000 TL'yi aşamayacaktır. Açıklanan konu ile ilgili ek bilgi gerektiğinde lütfen bizimle temasa geçiniz. Saygılarımızla, DİPNOT YMM LTD. ŞTİ. 4 Konak Mah. İzmir Yolu Cad. Işık Apt. No: 97/6 Nilüfer/BURSA Tel: (0224) 451 60 55 Fax: (0224) 451 46 88 dipnotymm@dipnotymm.com

© Copyright 2025 Paperzz