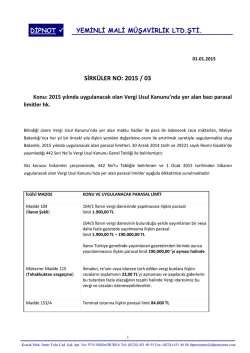

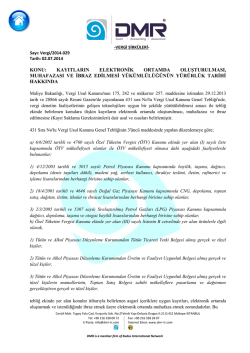

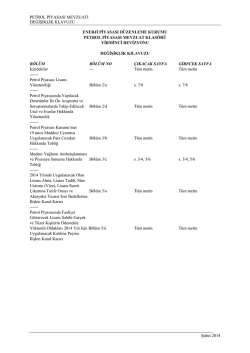

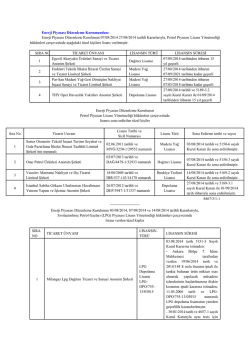

DİPNOT YEMİNLİ MALİ MÜŞAVİRLİK LTD.ŞTİ. 26.11.2014 SİRKÜLER NO: 2014 / 44 KONU: Bazı mükelleflere getirilen belirli kayıtları elektronik ortamda oluşturma ve muhafaza etme zorunluluğu 1 Ocak 2015 tarihinde başlaması Hk. Bazı mükelleflere 29 Aralık 2013 tarihli Resmi Gazete’de yayımlanan 431 Sıra No’lu Vergi Usul Kanunu(VUK) Genel Tebliği ile; tebliğ ekindeki konular itibariyle belirlenen asgari içeriklere uygun kayıtları elektronik ortamda oluşturmak ve istenildiğinde ibraz etmek üzere elektronik ortamda muhafaza etmek zorunluluğu getirilmiştir. Bu kapsamda oluşturulacak kayıtların, söz konusu mükelleflerin tüm faaliyetlerine ilişkin olarak hazırlanması mecburi tutulmuştur. Mükellefler, bu tebliğ kapsamındaki kayıtlara ilişkin oluşturma işlemini, işlemlerin yasal defterlere kaydedilmesi ile birlikte tamamlamak zorundadır. Bu tebliğ ile getirilen zorunlulukların E.Fatura, E.Defter,E.Arşiv uygulamaları dışında farklı bir düzenleme olduğunu hatırlatırız. Söz konusu genel tebliğde 436 no’lu genel tebliğle yapılan değişiklik uyarınca bu uygulama 1 Ocak 2015 tarihinde yürürlüğe girecek olup, zorunluluk kapsamına giren mükellefler şu şekilde belirlenmiştir: a) ÖTV Kanunu ekinde yer alan (I) sayılı liste kapsamında ÖTV mükellefiyeti olanlar ile ÖTV mükellefiyeti olmasa dahi aşağıdaki faaliyetlerde bulunanlar; 1) 5015 sayılı Petrol Piyasası Kanunu kapsamında bayilik, taşıma, dağıtıcı, depolama (deniz taşıtları dâhil), madeni yağ, serbest kullanıcı, ihrakiye teslimi, iletim, rafinerici ve işleme lisanslarından herhangi birisine sahip olanlar, 2) 4646 sayılı Doğal Gaz Piyasası Kanunu kapsamında CNG, depolama, toptan satış, dağıtım, iletim, ithalat ve ihracat lisanslarından herhangi birisine sahip olanlar, 3) 5307 sayılı Sıvılaştırılmış Petrol Gazları (LPG) Piyasası Kanunu kapsamında dağıtıcı, depolama, taşıma ve otogaz bayilik lisanslarından herhangi birisine sahip olanlar, b) ÖTV Kanunu ekinde yer alan (III) sayılı listenin B cetvelinde yer alan ürünlerle ilgili olarak, 1) Tütün ve Alkol Piyasası Düzenleme Kurumundan Tütün Ticareti Yetki Belgesi almış gerçek ve tüzel kişiler, 2) Tütün ve Alkol Piyasası Düzenleme Kurumundan Üretim ve Faaliyet Uygunluk Belgesi almış gerçek ve tüzel kişiler, 3) Tütün ve Alkol Piyasası Düzenleme Kurumundan Üretim ve Faaliyet Uygunluk Belgesi almış gerçek ve tüzel kişilerin mamullerinin, Toptan Satış Belgesi sahibi mükelleflere pazarlama ve dağıtımını gerçekleştiren gerçek ve tüzel kişiler. 1 Konak Mah. İzmir Yolu Cad. Işık Apt. No: 97/6 Nilüfer/BURSA Tel: (0224) 451 60 55 Fax: (0224) 451 46 88 dipnotymm@dipnotymm.com DİPNOT YEMİNLİ MALİ MÜŞAVİRLİK LTD.ŞTİ. Ancak, 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanunu kapsamındaki kurum, kuruluşlar, kamu iktisadi kuruluşları ve sermayesinin yüzde 50 veya daha fazlası kamuya ait olan kurum ve kuruluşlar bu zorunluluk dışında tutulmuştur. Oluşturulacak ve saklanacak kayıtlar tebliğ ekinde şu başlıklar itibariyle gruplandırılmıştır: 1. Satış Kayıtları 2. Alış Kayıtları 3. Dönem Başı Ve Dönem Sonu Mal Stoklarına İlişkin Envanter Kayıtları 4. İthalat Kayıtları 5. İhracat Kayıtları 6. Üretim kayıtları (Madde:7 Diğer Kayıtlar) 431 Sıra No’lu VUK genel Tebliği ve Asgari Kayıt Saklama Gereksinimi Belirlenen Konuları içeren Tebliğ Sirküler Eki olarak sunulmuştur. Açıklanan konu ile ilgili ek bilgi gerektiğinde lütfen bizimle temasa geçiniz. Saygılarımızla, DİPNOT YMM LTD. ŞTİ. 2 Konak Mah. İzmir Yolu Cad. Işık Apt. No: 97/6 Nilüfer/BURSA Tel: (0224) 451 60 55 Fax: (0224) 451 46 88 dipnotymm@dipnotymm.com

© Copyright 2025 Paperzz