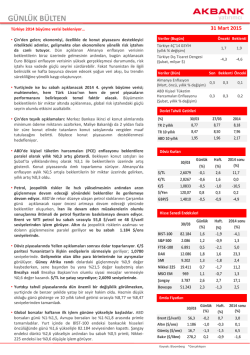

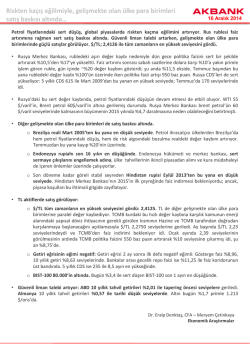

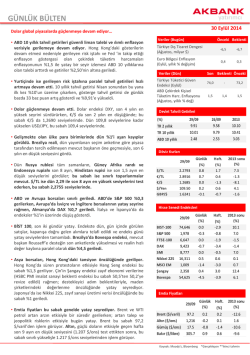

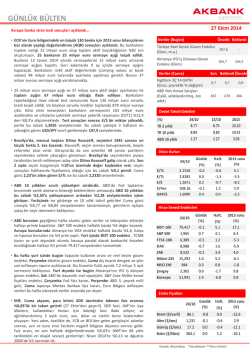

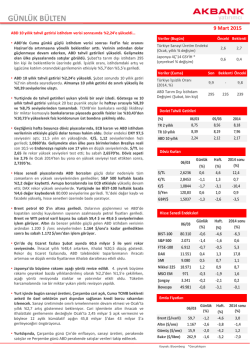

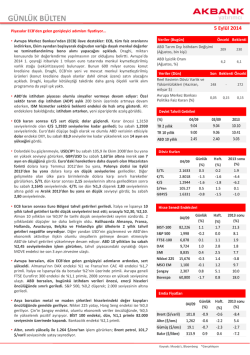

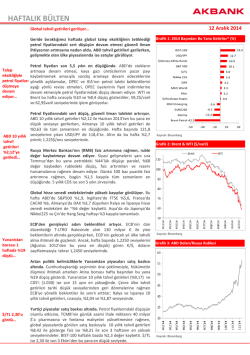

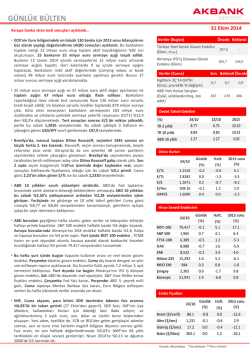

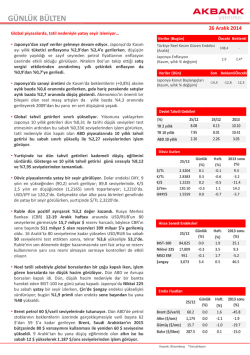

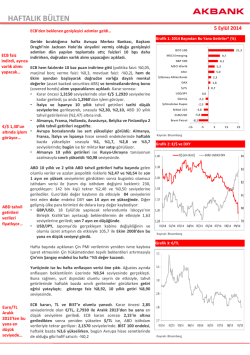

yatırımcı GÜNLÜK BÜLTEN 20 Ağustos 2014 Bugün piyasalar Fed tutanaklarını bekliyor olacak… • Dün özellikle gelişmiş ülkelerde açıklanan makroekonomik veriler piyasalara yön verdi. ABD’de enflasyon beklentilere paralel gerçekleşti. Yıllık bazda enflasyon %2,0, aylık bazda ise enerji fiyatlarındaki düşüşün etkisiyle %0,1 artış gösterdi. Çekirdek enflasyondaki yıllık artış %1,9 seviyesinde gerçekleşirken, enflasyondaki yatay seyir Fed’in beklentilerden önce faiz artırımına gitmeyeceği yönündeki beklentilerini güçlendiriyor. Bugün Fed tutanakları piyasalar tarafından takip edilecek. • İngiltere’de Temmuz ayı enflasyonu yıllık bazda %1,6 artış ile beklentilerin (%1,8) altında gerçekleşti. Enflasyonun İngiltere Merkez Bankası’nın %2’lik hedefinin altında seyretmesi, BOE’nin faiz artırımını beklentilerden önce yapılma ihtimalini azaltıyor. Hafta başında bir miktar yükselen GBP/USD, enflasyon verisi sonrası sert geriledi: bu sabah 1,6605 ile son 4,5 ayın en düşüğünde. • Ayrıca, ABD’de konut başlangıçları Temmuz’da aylık %15,7 artış göstererek son 8 ayın en yüksek seviyesine ulaştı. Japonya’da ise ihracat iyileşiyor. Japonya’da ihracat Mayıs ve Haziran aylarındaki daralmadan sonra, Temmuz’da yıllık %3,9 büyüme kaydetti. İthalatta artış ise %0,6. Dış ticaret açığı 1,02 milyar ¥’e ulaşırken, rakamlar ekonomik aktivitenin 3. çeyrekte ivmelenmeye başladığına işaret ediyor. • Olumlu gelen ABD verileri ve Rusya’nın Ukrayna ile önümüzdeki hafta bir görüşme gerçekleştireceği haberleriyle ABD 10 yıllık getirileri yükseldi. Cuma günü %2,30 seviyeleriyle son 14 ayın en düşüğünü test eden getiriler son iki gündür yükseliyor ve bu sabah %2,41 seviyelerinde. Yurtiçinde ise gösterge tahvil getirisi 12 baz puan gerileyerek günü %9,23 seviyesinden tamamlarken, 10 yıllık tahvil getirisi ise %9,32 seviyesine geriledi. • ABD verileri ile dolar da güçleniyor. Dolar endeksi DXY bu sabah son 11 ayın en yükseği(82). €/$ ise 1,3305 ile 9,5 ayın en düşüğünde. USD/JPY de 103,2 ile son 4,5 ayın en yükseğinde. Gelişmekte olan ülke para birimlerinin genelinde ise sınırlı değer kazançları görülürken, Brezilya reali, Ekim’de yapılacak seçimlerde mevcut hükümetin değişeceği beklentilerinin artmasıyla dün %0,4 değer kazandı. $/TL de yatay seyrediyor; 2,1650. • ABD borsalarında yükseliş sürüyor. S&P 500, günlük bazda %0,5 yükseldi. Apple hisseleri, yeni ürün beklentileri öncülüğünde, %1,4 primle 100$’ı aştı. Avrupa borsalarında da ralli devam ediyor. Ukrayna’da tansiyonun düşmesi ile, Almanya’nın DAX endeksi %1 yükselirken; İngiltere ve Fransa’da önde gelen endeksler %0,6 primli. • Asya borsaları yatay seyrediyor. Japonya dışındaki Asya ülkelerini kapsayan MSCI Asya Pasifik endeksi ise %0,2 geriledi. Yurtiçinde, BIST 100 endeksi ise dün, bankacılık endeksindeki %3,7’lik değerlenme öncülüğünde, %2,50 yükselerek; 79.000 seviyesini tekrar aştı. • Altın gerilemeye devam ediyor. ABD verileri ve jeopolitik risklerin azalmasıyla altın sınırlı düşüş ile 1.296 $/ons’a geriledi. Brent petrol ise Libya’nın ardından Irak’ın güneyinde de arzın artmaya devam etmesi ve spekülatif uzun pozisyonların kapatılmasıyla düşüşünü sürdürüyor. Bu sabah 101.5 $/varil seviyesinde. • Tarımsal emtialardan pamuk ise, ABD’nin pamuk üretimini tahminini yukarı yönlü revize etmesi ve Çin’in pamuk’a ilişkin izlediği politikada belirsizliklerin sürmesiyle geriliyor. 1 Temmuz’dan bu yana %27’ye yakın değer kaybeden pamuk fiyatları 2009’dan bu yana en düşük seviyesinde. Veriler (Bugün) Önceki Beklenti Kısa Vadeli Dış Borç Stoku (Haziran) - - Fed Toplantı Tutanakları - - Veriler (Dün) Özel Sektörün Yurtdışından Sağladığı Kredi Borcu (Haziran) ABD Enflasyon (Temmuz, yıllık % değişim) Son Beklenti Önceki - - - 2,0 2,0 2,1 Devlet Tahvili Getirileri (%) TR 2 yıllık TR 10 yıllık ABD 10 yıllık 19/08 9.23 9.32 18/08 9.35 9.43 2013 10.10 10.41 2.40 2.39 3.03 Döviz Kurları 19/08 Günlük (%) Haft. (%) 2013 sonu (%) $/TL €/TL 2.1618 2.8804 -0.1 -0.4 -0.1 -0.5 1.8 -1.7 €/$ 1.3320 -0.3 -0.4 -3.5 $/Yen 102.92 0.3 0.6 -2.1 GBP/$ 1.6617 -0.7 -1.2 0.7 19/08 Günlük (%) Haft. BIST-100 S&P 500 FTSE-100 DAX 79,276 1,982 6,779 9,334 2.5 0.5 0.6 1.0 (%) 1.9 2.5 2.2 2.9 2013 sonu (%) SMI Nikkei 225 8,525 15,450 0.8 0.8 2.3 1.9 3.9 -5.2 MSCI EM Şangay Bovespa 1,084 2,245 58,449 0.7 0.3 1.5 1.9 1.1 3.6 8.2 7.0 13.5 19/08 Günlük (%) 101.6 1,296 19.4 308.9 0.0 -0.2 -1.0 -0.7 Haft. (%) -1.4 -1.1 -2.4 -2.1 Hisse Senedi Endeksleri 16.9 7.2 0.4 -2.3 Emtia Fiyatları Brent ($/varil) Altın ($/ons) Gümüş ($/ons) Bakır ($/libre) Kaynak: Moody’s, Bloomberg *Gerçekleşen 2013 sonu (%) -8.7 8.3 -0.7 -8.7 Hisse senetleri / VIOP yatırımcı Hisse Senetleri (Ak Yatırım tarafından hazırlanmaktadır) Endeks Değ. (%) Piyasa Görüşümüz: • Azalan jeopolik riskle global iyimserliğin devamı ve petrol fiyatlarındaki düşüş piyasaları desteklemeye devam ediyor. Petrol fiyatlarında 14 ayın dip seviyelerine gelinmiş durumda. BIST’te de tepki hareketi dün hacim artışıyla biraz daha güçlendi. Bankacılık sektörü hisseleri harekette öncü. Siyasi tablonun giderek belirginlik kazanması ve ekonomi yönetiminin değişmeyeceği yönündeki haberlerin artmasıyla yukarı hareket hız kazandı. Endekste tepkinin devamını bekliyoruz. 80.500-81.000 direnç, 78.70078.300 destek. Günün önemli verisi ABD’den gelecek FED tutanakları. BIST-100 2.5 BIST-30 Teknik Görünüm: • Kısa periyot için direnç olarak belirttiğimiz 77.750-78.000 bandının aşılması sonrasında tepki hareketi son yorumumuzda belirttiğimiz gibi güçlenmiş durumda. Saatlik bazda göstergeler ve ortalamalarda yukarı eğilim belirgin. Bu periyot için 78.000 seviyesi artık destek. Üzerindeki hareket korunduğu sürece yükseliş eğilimin devamı beklenebilir. Bu durumda da 80.50081.500 hedefte kalmaya devam edecektir. Bu bandı ana direnç olarak gördüğümüzü yineliyoruz. Günlük bazda da göstergelerde yukarı eğilim oluşmuş durumda. Fakat hedef olarak belirttiğimiz bant aşılmadan yeni bir yukarı trendden bahsetmiyor olacağız. Bu seviyeye kadar yaşanacak yükselişi tepki hareketi olarak görüyoruz. Ayrıntılar ve devamı için tıklayın Şirket Haberleri: • İndeks Bilgisayar (NÖTR; Endeksin Üzerinde Getiri; 12 Aylık Hedef: 6,00 TL) – 2Ç14’de 4,0mn TL net kar açıkladı bizim tahminimiz olan 4,8mn TL’nin altında gerçekleşti. • • Anel Elektrik (OLUMSUZ; Endeksin Üzerinde Getiri; 12 aylık Hedef Fiyat: 1,66 TL) – 2Ç14’te 1,5mn TL net kar açıkladı. Bizim beklentimiz 2,6mn TL’di. 2Ç14 faaliyet performansı (FAVÖK: 0,4mn TL) beklentimizin (9,5mn TL) altında olmasına rağmen net karın beklentimizin hafif altında gelme nedeni diğer faliyet gelirlerinin beklentimizin üzerinde gelmesi. Aselsan (OLUMLU; Endeksin Üzerinde Getiri (Endekse Paralel’den yukarı revise edildi); 12 Aylık Hedef Fiyat: 11,51 TL) – 2Ç14’de 141mn TL net kar açıkaldı; yıllık bazda %412 büyüme gösterdi ve CNBCe konsensüs tahmini olan 105mn TL ve bizim tahminimiz olan 104mn TL’nin üzerinde gerçekleşti. Devamı için tıklayın Günlük Haftalık Aylık Yıllık 1.9 -3.7 9.5 2.7 1.8 -4.0 11.4 Mali Endeks 3.1 2.7 -3.6 10.6 Sınai Endeks 2.4 1.5 -3.0 13.6 Hizmetler Endeksi 0.5 -0.4 -4.0 0.6 Piyasa Verileri BIST Piyasa Değeri (mn TL) Bankalar Piyasa Değeri Holdingler Piyasa Değeri 567,327 171,893 86,893 Sanayi + Diğer P. Değeri 308,541 BIST İşlem Hacmi (mn TL) 4,708 BIST Ortalama Halka Açıklık 30.0% En Yüksek Getiri Değişim (%) Hacim (mn TL) Good-Year 6.42 39.17 Kardemir (D) 6.22 183.22 Torunlar G.M.Y.O. 5.41 15.27 Ülker 5.02 33.36 Ford Otosan 4.83 16.93 En Düşük Getiri Değişim (%) Hacim (mn TL) BİM -1.20 61.64 Trakya Cam Şişe Cam -1.10 -1.02 16.11 18.51 Mutlu Akü -0.95 0.08 İpek Doğal Enerji -0.86 5.33 En Yüksek Hacim Değişim (%) Hacim (mn TL) Garanti Bankası 3.17 920.30 Halk Bankası 3.72 541.06 Vakıfbank 3.43 365.87 Ak Yatırım Hisse Senedi Portföy Önerisi: İş Bankası (C) 3.53 275.06 • Türk Hava Yolları 2.22 234.77 Portföy önerileri; AKGRT, AKSEN, ENKA, HALKB, ISCTR, MGROS, TKFEN, TKNSA, ayrıntılara ulaşmak için tıklayın. VİOP (Sermaye Piyasası İşlemleri tarafından hazırlanmaktadır) • Bugün yurt içi ve yurt dışı veri ajandası sakin. Akşam saatlerinde ABD’de açıklanacak toplantı tunakları önemli olacaktır. • XU30 Ağustos 2014 Kontratı: Teknik olarak bakıldığında 96,500 seviyesinin destek 95,800 seviyesinin ikincil destek olarak izlenebileceği Ağustos vadeli endeks sözleşmelerinde 98,200 seviyesi direnç 99,100 seviyesi ise ikincil direnç olarak izlenebilir. • USD/TL Ağustos 2014 Kontratı: Teknik olarak bakıldığında 2,1630 seviyesinin destek 2,1560 seviyesinin ikincil destek olarak izlenebileceği Ağustos vadeli Dolar/TL sözleşmelerinde 2,1790 seviyesi direnç 2,1870 seviyesi ise ikincil direnç olarak izlenebilir. VİOP Kontrat Uzl. Fiyatı Değ. (%) İşl. Ad. XU 30 Ağustos 97.525 2.31 196,635 XU 30 Ekim USD Ağustos USD Ekim 98.200 2.1695 2.1975 2.24 -0.28 -0.39 2,861 31,994 1,513 Euro Ağustos 2.898 -0.53 18 Aktif Kontrat Açık Pozisyon Açık Poz. Değ (%) XU30 Ağustos 201,982 2,815 USD Ağustos 82,341 -4,837 *Açık Pozisyon Değişimi: Kontrattaki pozisyon sayısının bir önceki güne göre adetsel değişimi. yatırımcı Bu rapor Akbank Ekonomik Araştırmalar tarafından hazırlanmıştır. Ekonomikarastirmalar@akbank.com Dr. Fatma Melek – Baş Ekonomist Fatma.Melek@akbank.com Dr. Eralp Denktaş, CFA Eralp.Denktas@akbank.com Şahin Zuluğ Sahin.Zulug@akbank.com M. Sibel Yapıcı Sibel.Yapici@akbank.com Doğukan Ulusoy Dogukan.Ulusoy@akbank.com Bilal Bağış Bilal.Bagis@akbank.com Meryem Çetinkaya Meryem.Cetinkaya@akbank.com Ak Yatırım Araştırma Bölümü Arastirma@akyatirim.com.tr Türev Ürünler Bölümü (VIOP) Vob@akbank.com Akbank Yatırımcı Merkezi Aym@akbank.com YASAL UYARI: Bu rapor ve yorumlardaki yazılar, bilgiler ve grafikler, ulaşılabilen ilk kaynaklardan iyi niyetle ve doğruluğu, geçerliliği, etkinliği velhasıl her ne şekil , suret ve nam altında olursa olsun herhangi bir karara dayanak oluşturması hususunda herhangi bir teminat, garanti oluşturmadan, yalnızca bilgi edinilmesi amacıyla derlenmiştir. İş bu raporlardaki yorumlardan; eksik bilgi ve/veya güncellenme gibi konularda ortaya çıkabilecek zararlardan Akbank TAŞ, Ak Yatırım AŞ ve çalışanları sorumlu değildir. Akbank TAŞ ve Ak Yatırım AŞ her an, hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu bilgileri, tavsiyeleri değiştirebilir ve/veya ortadan kaldırabilir. Genel anlamda bilgi vermek amacıyla hazırlanmış olan iş bu rapor ve yorumlar, kapsamı bilgiler, tavsiyeler hiçbir şekil ve surette Akbank TAŞ ve Ak Yatırım AŞ’nin herhangi bir taahhüdünü tazammum etmediğinden, bu bilgilere istinaden her türlü özel ve/veya tüzel kişiler tarafından alınacak kararlar, varılacak sonuçlar, gerçekleştirilecek işlemler ve oluşabilecek her türlü riskler bizatihi bu kişilere ait ve raci olacaktır. Hiçbir şekil ve surette ve her ne nam altında olursa olsun, her türlü gerçek ve/veya tüzel kişinin, gerek doğrudan gerek dolayısı ile ve bu sebeplerle uğrayabileceği her türlü doğrudan ve/veya dolayısıyla oluşacak maddi ve manevi zarar, kar mahrumiyeti, velhasıl her ne nam altında olursa olsun uğrayabileceği zararlardan hiçbir şekil ve surette Akbank TAŞ, Ak Yatırım AŞ ve çalışanları sorumlu tutulamayacak ve hiçbir şekil ve surette her ne nam altında olursa olsun Akbank TAŞ, Ak Yatırım AŞ ve çalışanlarından talepte bulunulmayacaktır. Bu rapor, yorum ve tavsiyelerde yer alan bilgiler “yatırım danışmanlığı” hizmeti ve/veya faaliyeti olmayıp; yatırım danışmanlığı hizmeti almak isteyen kişi ve kurumların, iş bu hizmeti vermeye yetkili kurum ve kuruluşlarla temasa geçmesi ve bu hizmeti bir sözleşme karşılığında alması SPK mevzuatınca zorunludur. "Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir."

© Copyright 2025 Paperzz