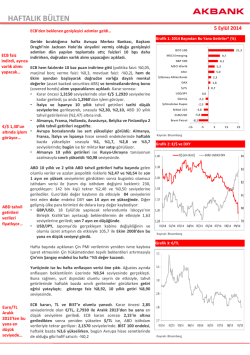

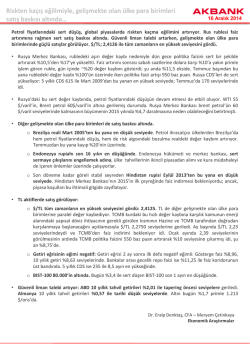

HAFTALIK BÜLTEN 12 Aralık 2014 Global tahvil getirileri geriliyor… Geride bıraktığımız haftada global talep eksikliğinin tetiklediği petrol fiyatlarındaki sert düşüşün devam etmesi güvenli liman ihtiyacının artmasına neden oldu. ABD tahvil getirileri gerilerken, gelişmekte olan ülke piyasalarında ise satışlar görülüyor. Petrol fiyatları son 5,5 yılın en düşüğünde. ABD’de stokların Talep artmaya devam etmesi, kaya gazı üreticilerinin pazar payı eksikliğiyle kaybetmemek amacıyla sondaj aramaya devam edeceklerine petrol fiyatları yönelik açıklamalar, OPEC ve IEA’nın petrol talebi beklentilerini düşmeye aşağı yönlü revize etmeleri, OPEC üyelerinin fiyat indirimlerine devam devam etmesiyle petrol fiyatlarındaki düşüş devam ediyor. WTI ve ediyor… Brent bu hafta sırasıyla %10 ve %8,4 düşüş gösterdiler; 59,2$/varil ve 62,9$varil seviyelerinde işlem görüyorlar. Petrol fiyatlarındaki sert düşüş, güvenli liman talebini artırıyor. ABD 10 yıllık tahvil getirileri %2,12 ile Haziran 2013’ten bu yana en düşük seviyeye gerilerken, Almanya 10 yıllık tahvil getirileri de %0,63 ile tüm zamanların en düşüğünde. Hafta başında 121,8 ABD 10 yıllık seviyelerine çıkan USD/JPY de 118,4’te. Altın da bu hafta %2,7 primli; 1.225$/ons seviyelerinde. tahvil getirileri Rusya Merkez Bankası’nın (RMB) faiz artırımına rağmen, ruble %2,12’ye değer kaybetmeye devam ediyor. Siyasi gelişmelerin yanı sıra geriledi… Temmuz’dan bu yana petroldeki %44’lük düşüşe paralel, %68 değer kaybeden rubledeki düşüş, faiz artırımları ve rezerv harcamalarına rağmen devam ediyor. Dünkü 100 baz puanlık faiz artırımına rağmen, bugün %1,5 kayıpla tüm zamanların en düşüğünde. 5 yıllık CDS ise son 5 yılın zirvesinde. Grafik 1: 2014 Başından Bu Yana Getiriler* (%) BIST-100 24.9 USD/JPY 12.7 $/Güney Afrika Randı 10.9 S&P 500 10.1 $/TL 6.0 Nikkei 225 5.9 DAX 3.2 MSCI World 2.3 Altın 2.2 $/Hindistan Rupisi 0.9 MSCI Emerging -5.6 EUR/USD -9.7 Gümüş -12.2 Brent Petrol -42.5 -50 -30 -10 Kaynak: Bloomberg Grafik 2: Brent & WTI ($/varil) Global hisse senedi endekslerinde yüksek kayıplar görülüyor. Bu hafta ABD’de S&P500 %1,9, İngiltere’de FTSE %5,6, Fransa’da CAC40 %6, Almanya’da DAX %3,7 düşerken İtalya ve İspanya hisse senedi endeksleri de ~%6 değer kaybetti. Asya’da da Japonya’da Nikkei225 ve Çin’de Hang Seng haftayı %3 kayıpla tamamladı. Yunanistan borsası 1 haftada %19 düştü… ECB’den genişleyici adım beklentileri artıyor. ECB’nin dün düzenlediği T-LTRO ihalesinde alım 130 milyar € ile yine beklentilerin altında gerçekleşirken, ECB’nin gelecek yıl ülke tahvili alma ihtimali de güçlendi. Ancak, hafta başında 1,2250 seviyelerini (Ağustos 2012’den bu yana en düşük) gören €/$, doların zayıflatmasıyla tekrar 1,2450 seviyelerinde. Kaynak: Bloomberg Grafik 3: ABD Doları/Rusya Rublesi Artan politik belirsizliklerle Yunanistan piyasaları satış baskısı altında. Cumhurbaşkanlığı seçiminin öne çekilmesiyle, hükümetin düşmesi ihtimali artarken Atina borsası hafta başından bu yana %19 düşüş gösterdi. Yunanistan 10 yıllık tahvil getirileri (%9,17) ve CDS’i (1.030) ise son 15 ayın en yükseğinde. Çevre ülke tahvil getirileri tarihi düşük seviyelerinden geri dönmelerine rağmen ECB’ye yönelik beklentiler ile sınırlı arttılar; İtalya ve İspanya 10 yıllık tahvil getirileri, sırasıyla, %2,04 ve %1,87 seviyesinde. $/TL 2,30’u gördü… Yurtiçi piyasalar satış baskısı altında. Petrol fiyatlarındaki düşüşün olumlu etkisine, TCMB’nin günlük azami ihale miktarını 40 milyar $’a çıkarmasına ve fonlama maliyetini yükseltmesine rağmen, global piyasalarda görülen satış baskısıyla 10 yıllık tahvil getirileri %8,42 ile gösterge faiz ise %8,31 ile son 3 haftanın en yüksek seviyelerindeler. BIST-100 haftalık bazda %2,3 değer kaybetti. $/TL ise 2,30 ile son 3 Ekim’den bu yana en düşük seviyede. Kaynak: Bloomberg 10 30 Haftanın Konusu: Dış Ticarette Dengelenme… Grafik 1: İhracat Fiyatları (1998=100, 4 çeyreklik ortalama) Türkiye ekonomisinin yurtdışına karşı verdiği açık (cari ve reel olarak), kriz dönemleri ayrı tutulduğunda, 2001-2011 döneminde düzenli olarak büyüdü: Cari Açık/GSYH oranı 2004’te %4 iken 2011’de %10’a kadar ulaştı. Global kriz sonrası tekrar yükselişe geçen dış denge açığının kontrol altında tutulması için; TCMB ve diğer ilgili kurumlarca finansal istikrara yönelik 2010 sonundan itibaren, yeni adımlar atıldı. İzlenen politikalar sonrasında cari açıktaki dengelenme süreci belirginleşmeye başladığı görülüyor. TCMB’nin yayınladığı yeni bir çalışma, cari açıktaki dengelenme süreci ile ihracat ve ithalat fiyatları değişimleri arasındaki ilişkiyi inceliyor. Bu anlamda, dış ticaret dengesinin sabit ve cari fiyatlarla karşılaştırması yapılarak, ticaret hadlerinin etkisinin daha iyi anlaşılması amaçlanıyor (Grafik, 4). GSYİH ve dış ticaret verileri kullanılarak yapılan çalışmanın sonuçlarına göre, son dönemdeki yüksek seyreden cari açık ve reel açığın (enflasyondan arındırılmış cari açık) seyrinde 1998’dan bu yana gerileyen dış ticaret hadlerinin de etkili olduğunu görülüyor. Grafik 2: İthalat Fiyatları (1998=100, 4 çeyreklik ortalama) 2000 sonrası bozulmaya başlayan cari açığın önemli kalemi, dış ticaret dengesi. İthalat ve ihracat farkından oluşan dış ticaret dengesi de, cari açık gibi, 2000’li yılların başından itibaren kötüleşmeye başlamış görünüyor. İhracat ve İthalat fiyatlarının oranıyla oluşturulan Dış Ticaret Haddi endeksinin 2000’li yıllardan itibaren kötüleştiği (Grafik3) ve buna paralel olarak da dış ticaret dengesinin bozulduğu görülüyor (Grafik 4). Çalışma dış ticaret dengesindeki bozulma ya da iyileşmelerin (özellikle de 2008 krizi sonrası yeniden hareketlenen açığın) ne kadarının fiyat, ne kadarının miktar etkisinden kaynaklandığının iyi anlaşılmasının; politika kararlarının alınması sürecinde önem arz ettiğini vurguluyor. Bu noktada, hem ihracat (Grafik 1), hem ithalat (Grafik 2) fiyatlarının seyrinin; dış ticaret gelişmeleri için önemli. Dış ticaret hadlerindeki artış, cari dış ticaret dengesini iyileştirirken; dış ticaret hadlerindeki gerileme, dış ticaret dengesini de olumsuz etkilemektedir. Grafik 3: Dış Ticaret Haddi (1998=100, 4 çeyreklik ortalama) Ayrıntılı bir dış ticaret hadleri analizi de, Türkiye’nin dış ticaret hadlerindeki gerilemede, hem ihracat fiyatlarındaki görece gerileme (Grafik 1) hem de, enerji fiyatlarındaki yükselişlerin etkisiyle, ithalat fiyatlarındaki önemli yükselişin (Grafik 2) etkili olduğunu gösteriyor. Grafik 4: Cari Denge/GSYİH (%, 4 çeyrek birikimli) Bu analiz doğrultusunda 2010 başından bu yana alınan tedbirlerin cari açığın düşürülmesi yönünde (özellikle de reel cari açık, 2014 2. çeyrek itibariye 1998 sonrası ortalamasına yakınsamış durumda) etkili olduğu görülüyor. Fakat dış ticaret hadlerinin etkisiyle, düşüş trendinde olan cari açık, hala ilgili 1998-2013 döneminin üzerinde seyrediyor. Tüm bu bulgular ışığında, yukarıda bahsi geçen dış ticaret hadlerindeki bozulma verisi de dikkate alındığında, cari açıktaki yükselişle mücadele için; ihracatta ‘katma değeri ve fiyatlama gücü yüksek ürünler’ tercihi ile ithalatta ‘enerji bağımlılığının azaltılması’ ve ‘yerli kaynak kullanımının özendirilmesinin’ önemini teyit ediyor. Kaynak: TÜİK, TCMB Önümüzdeki Hafta Açıklanacak Olan Önemli Veriler 15 Aralık 2014 Pazartesi TÜRKİYE – İŞSİZLİK ORANI - EYLÜL % Haziran’ 14 Temmuz’ 14 Ağustos ’14 Eylül’14 Beklenti 9,1 9,8 10,1 10,2 İşsizlik Oranı (%) İstihdam piyasasındaki bozulma devam ediyor… Yılın ikinci çeyreğinde hızla artan işsizlik oranı (m.a.) Ağustos ayında %10,4’te sabit kalarak Kasım 2010’dan bu yana en yüksek işsizlik seviyesine işaret etti. Toplam istihdam artışı aylık bazda 53 bin kişi ile zayıf bir artış gösterirken, tarım sektöründe son 5 ayda görülen istihdam kaybı ise 229 bin kişi oldu. 3. çeyrek büyüme verileri de ekonomide ivme kaybetmeye devam ettiğini ortaya koyuyor. Ekonomide belirgin bir ivmelenme öngörmemiz nedeniyle önümüzdeki dönemde istihdam piyasasında belirgin bir toparlanma olmayacağını değerlendiriyoruz. Kaynak: TÜİK 16 Aralık 2014 Salı ALMANYA – ZEW BEKLENTİ ANKETİ - ARALIK Endeks Almanya Zew Beklenti Endeksi Eylül’ 14 Ekim’ 14 Kasım’ 14 Aralık’14 Beklenti 6,9 -3,6 11,5 20,0 Güven endeksinde bir miktar toparlanma görüldü … Almanya’da yatırımcı güvenini gösteren ZEW beklenti endeksi Kasım’da 11,5 seviyesine yükseliş gösterdi. Ekim’de negatif olan endeks yılbaşından bu yana ilk defa artış göstermiş oldu. Mevcut duruma ilişkin beklentileri gösteren endeks ise yatay gerçekleşti. Endeksteki iyileşmede Avrupa Merkez Bankası’nın varlık alım programına başlaması ve jeopolitik endişelerin bir miktar azalış göstermesi etkili oldu. Aralık ayı için beklenti ise 20. Kaynak: Bloomberg 17 Aralık 2014 Çarşamba ABD – ENFLASYON - KASIM Yıllık % değ. Ağustos’ 14 Eylül’ 14 Ekim’ 14 Kasım’14 Beklenti 1,7 1,7 1,7 1,5 ABD Enflasyon (yıllık % değişim) Düşük petrol fiyatları ABD’de enflasyonu baskılıyor… ABD’de Ekim ayı yıllık tüketici enflasyonu son iki ayda olduğu gibi %1,7’de sabit kaldı. Enerji fiyatlarındaki aylık bazda görülen %1,9’luk sert düşüş yıllık enflasyonda görülen yatay seyirde etkili oldu. Diğer yandan petrol fiyatlarının çekirdek enflasyona ilişkin kalemlerde Ekim itibarıyla etkili olmadığı görülüyor. Yıllık çekirdek tüketici enflasyonu Nisan ayından bu yana ilk defa artış göstererek %1,8’e yükseldi. Petrol fiyatlarındaki düşüşün hızlanarak devam etmesi ve enflasyon beklentileri üzerinde de düşüşün etkilerinin görülmeye başlamasını zayıf ücret artışları ile birlikte değerlendirdiğimizde enflasyonist baskıların bir süre daha zayıf seyredeceğini öngörüyoruz. Kaynak: Bloomberg Önümüzdeki Hafta Açıklanacak Olan Önemli Veriler 17 Aralık 2014 Perşembe ABD – FED POLİTİKA FAİZ KARARI - ARALIK Üst band, % Eylül’ 14 Ekim’ 14 Kasım’ 14 Aralık’14 Beklenti 0,25 0,25 0,25 0,25 Fed Politika Faiz Kararı (Üst band, %) Fed beklentileri takip edilecek… Ekim ayında yaptığı toplantıda varlık alımını sonlandıran Fed’in ne zaman faiz artıracağına ilişkin beklentiler global piyasalarda volatilite oluşmasına neden oluyor. Açıklanan veriler ve Fed yetkililerinin yaptığı açıklamalar ekonominin güçlü bir şekilde büyüdüğüne işaret ederken, düşen petrol fiyatları enflasyon üzerinde baskı oluşturuyor. Toplantıda faizlerin «belirgin bir süre» düşük tutulacağı ifadesinin çıkarılıp çıkarılmayacağının yanı sıra, Fed’in politika faizi projeksiyonları takip ediliyor olacak. Eylül ayı projeksiyonları faizlerin Mayıs ayında artırılmaya başlanacağına işaret ediyordu, piyasalar ise şu anda faizlerin 2015’in 2. yarısında artırılacağını fiyatlıyor. Kaynak: Bloomberg 18 Aralık 2014 Cuma TÜRKİYE – TCMB BEKLENTİ ANKETİ - ARALIK 24 ay sonrası yıllık enflasyon bek. Eylül’ 14 Ekim’ 14 Kasım’ 14 Aralık’14 Beklenti 6,80 6,79 6,87 - 24 Ay Sonrası Yıllık Enflasyon Enflasyon beklentilerinin gerilemesini bekliyoruz... Geçtiğimiz ay yapılan ankette uzun vadeli (24 ay) enflasyon beklentisi %6,87 ile Haziran 2010’dan bu yana en yüksek seviyeye yükselirken, 12 ay sonrası enflasyon beklentileri petrol fiyatlarındaki düşüşe paralel sınırlı geriledi (%7,50). Büyüme ve cari açık beklentileri ise geriledi. Petrol fiyatlarındaki gerilemenin etkisiyle, bu ay yapılacak ankette enflasyon ve cari açık beklentilerinde de iyileşme görülmesini bekliyoruz. TCMB’nin de 2015 yıl sonu enflasyon beklentisi %6,2. Ancak, 3. çeyrek büyüme verisinin %1,7 ile beklentilerin (%3,1) oldukça altında kalmasıyla, 2014 büyüme beklentilerinin aşağıya çekilmesini bekliyoruz. 2015 için ise TCMB’nin kısa vadeli faizlerde indirime gitmesi beklentileri ve petrol fiyatlarındaki düşüşün olumlu etkisi, büyüme beklentileri olumlu yansıyabilir. Kaynak: TCMB Haftalık Takvim Tarih TSİ Ülke Gösterge 15 Aralık Pazartesi 10:00 16:15 16:15 08:30 Türkiye ABD 10:00 10:30 12:00 11:00 12:00 11:30 15:30 15:30 03:45 15:00 Türkiye Almanya 16 Aralık Salı Hindistan Euro Bölgesi İngiltere ABD Çin Macaristan Önceki Beklenti İşsizlik Oranı (Eylül, %) Sanayi Üretimi (Kasım, aylık % değişim) Kapasite Kullanım Oranı (Kasım, %) Toptan Satış Enflasyonu (Kasım, yıllık % değişim) 10,1 -0,1 78,9 1,77 10,2 0,7 79,3 1,08 Özel Sektörün Yurtdışından Sağladığı Kredi Borcu (Ekim, milyar $) İmalat Sanayi PMI Endeksi (Aralık, öncü) ZEW Beklenti Anketi (Aralık) İmalat Sanayi PMI Endeksi (Aralık, öncü) Dış Ticaret Dengesi (Ekim, milyar €) Enflasyon (Kasım, yıllık % değişim) İnşaat Başlangıçları (Kasım, aylık % değişim) İnşaat İzinleri (Kasım, aylık % değişim) İmalat Sanayi PMI Endeksi (Aralık, öncü) Merkez Bankası Politika Faiz Kararı (%) 207,2 50,3 11,5 50,1 18,5 1,3 -2,8 5,9 50,0 2,10 49,5 20,0 50,5 21,0 1,2 2,5 -2,9 49,8 2,10 166,3 0,3 6,0 7,3 1,7 -98,5 0,25 -0,98 2,00 2,8 5,1 0,3 5,9 1,5 -97,5 0,25 -0,98 2,00 2,8 5,2 17 Aralık Çarşamba 10:00 12:00 11:30 11:30 14:00 15:30 15:30 21:00 01:50 09:30 11:00 15:00 Türkiye Euro Bölgesi İngiltere Japonya Tayland Malezya Rusya Kısa Vadeli Dış Borç Stoku (Ekim, milyar $) Enflasyon (Kasım, final, yıllık % değişim) İngiltere Merkez Bankası Toplantı Tutanakları İşsizlik Oranı (Ekim, %) MBA Konut Kredisi Başvuruları (12 Aralık, haftalık % değişim) Enflasyon (Kasım, yıllık % değişim) Cari İşlemler Dengesi (3Ç’14, milyar $) Fed Politika Faizi Kararı (Üst band, %) Dış Ticaret Dengesi (Kasım, trilyon ¥, düzenlenmiş) Merkez Bankası Politika Faiz Kararı (%) Enflasyon (Kasım, yıllık % değişim) İşsizlik Oranı (Kasım, %) 18 Aralık Perşembe 10:00 11:00 15:30 10:00 Türkiye Almanya ABD Tayvan Net Uluslararası Yatırım Pozisyonu (Ekim, milyar $) IFO İş Dünyası Güven Endeksi (Aralık) İşsizlik Maaşı Başvuruları (13 Aralık haftası, bin kişi) Merkez Bankası Politika Faiz Kararı (%) -390 104,7 294 1,875 105,5 1,875 19 Aralık Cuma Türkiye Almanya Euro Bölgesi Japonya Brezilya TCMB Beklenti Anketi (24 ay sonrası yıllık enflasyon beklentisi, %) ÜFE (Kasım, yıllık % değişim) Cari İşlemler Dengesi (Ekim, milyar €) BoJ Politika Kararı (yıllık parasal genişleme miktarı, trilyon ¥) Cari İşlemler Dengesi (Kasım, milyar $) 6,87 -1,0 31,0 80 -8,1 -1,1 -8,4 14:30 09:00 11:00 14:30 ABD Finansal Göstergeler FAİZ ORANLARI (%) Türkiye Politika Faizi (1 Haftalık Repo) Bankalararası Gecelik Borçlanma Faizi 2 Yıllık Devlet Tahvili Getirisi 10 Yıllık Devlet Tahvili Getirisi 15 Ocak 2030 Eurobond Getirisi 16 Nisan 2043 Eurobond Getirisi Türkiye 5 Yıllık CDS (bps) ABD Fed Politika Faizi 2 Yıllık Devlet Tahvili Getirisi 10 Yıllık Devlet Tahvili Getirisi USD LIBOR - 3 Aylık Euro Bölgesi ECB Politika Faizi Almanya 2 Yıllık Devlet Tahvili Getirisi Almanya 10 Yıllık Devlet Tahvili Getirisi Japonya BoJ Politika Faizi Japonya 2 Yıllık Devlet Tahvili Getirisi Japonya 10 Yıllık Devlet Tahvili Getirisi 12/12/2014 04/12 Haftalık (bps) 2013 Sonu (bps) 8.25 10.73 8.15 8.09 4.74 4.99 176 8.25 8.91 7.73 7.77 4.60 4.82 156 0 182 42 32 14 16 20 375 298 -195 -207 -200 -172 -68 0.25 0.60 2.16 0.24 0.25 0.54 2.23 0.24 0 6 -7 0 0 22 -87 -1 0.25 -0.04 0.68 0.25 -0.02 0.77 0 -2 -10 0 -24 -125 0.10 0.00 0.41 0.10 -0.01 0.43 0 0 -3 0 -9 -33 Fed Politika Faizi Beklentileri Türkiye Getiri Eğrisi (%) 11.0 11/12 05/12/2014 30/11/2014 2.5 31/12/2013 10.5 1 12/12/2014 31/12/2013 2.0 10.0 9.5 1.5 9.0 1.0 8.5 4 3 2 8.0 0.5 7.5 Hazine Aralık Ayı İç Borç Ödeme Programı (milyon TL) Piyasa Kamu Toplam 17.12.2014 356 70 426 24.12.2014 473 70 543 31.12.2014 153 0 153 TOPLAM 982 140 1.122 Hazine Aralık İhale Programı İhale Tarihi 16.12.2014 Valör Tarihi İtfa Tarihi Senet Türü Vadesi İhraç Tipi 17.12.2014 16.12.2014 Kuponsuz Devlet Tahvili 12 Ay/364 Gün İhale / İlk İhraç 12/16 10/16 10Y 08/16 9Y 06/16 8Y 04/16 7Y 02/16 6Y 12/15 5Y 10/15 4Y 08/15 3Y 06/15 2Y 04/15 1Y 02/15 6 Ay 12/14 3 Ay 10/14 0.0 7.0 Finansal Göstergeler HİSSE SENEDİ PİYASALARI Yurtiçi Piyasalar BIST-100 BIST-30 Mali Sınai Yurtdışı Piyasalar S&P 500 Nasdaq 100 FTSE DAX Bovespa Nikkei 225 Şangay 11/12 04/12 Haftalık (%) 2013 Sonu (%) 5 Yıllık Ortalama 84,718 104,635 113,818 76,868 86,234 106,693 116,531 77,617 -1.8 -1.9 -2.3 -1.0 24.9 26.9 25.8 23.3 67,090 82,529 96,350 57,269 2,035 4,708 6,462 9,863 49,862 17,257 2,926 2,072 4,769 6,679 9,851 51,427 17,887 2,899 -1.8 -1.3 -3.3 0.1 -3.0 -3.5 0.9 10.1 12.7 -4.3 3.2 -3.2 5.9 38.3 1,462 3,154 5,998 7,455 59,118 11,444 2,431 11/12 04/12 Haftalık (%) 2013 Sonu (%) 5 Yıllık Ortalama 2.278 2.8288 2.5534 2.234 2.7662 2.5001 2.0 2.3 2.1 6.0 2.7 0.1 1.8077 2.4107 2.1091 1.2411 118.65 1.5732 1.2379 119.78 1.5673 0.3 -0.9 0.4 -9.7 12.7 -5.0 1.3743 89.868 1.5901 2.6523 62.345 12,350 11.632 2.5908 61.9362 12,309 11.198 2.4 0.7 0.3 3.9 12.3 0.9 1.5 10.9 1.9707 52.909 9880.5 8.6142 11/12 04/12 59.95 63.7 1,228 17.10 294.1 66.81 69.6 1,205 16.47 293.3 Haftalık (%) -10.3 -8.6 1.9 3.8 0.3 2013 Sonu (%) -39.1 -42.5 2.2 -12.2 -13.4 PARA PİYASALARI Türkiye $/TL €/TL Sepet (0.5$ + 0.5€) Gelişmiş Ülkeler €/$ $/¥ £/$ Gelişmekte Olan Ülkeler Brezilya Reali Hindistan Rupisi Endonezya Rupiahı Güney Afrika Randı EMTİA PİYASALARI WTI Petrol ($/varil) Brent Petrol ($/varil) Altın ($/ons) Gümüş ($/ons) Bakır ($/libre) 5 Yıllık Ortalama 92.16 102.35 1,428 25.93 350.3 BANKACILIK SEKTÖRÜ BÜYÜKLÜKLERİ (milyar TL) 27 Aralık 2013 28 Kasım 2014 28 Kasım 2014 5 Aralık 2014 Haftalık (%) Kasım'14 Sonu (%) 2013 Sonu (%) Toplam Mevduat 1.015 1.084 1.084 1.087 0,3 0,3 7,1 TL YP (milyar $) 617 187 646 199 646 199 648 196 0,4 -1,4 0,4 -1,4 5,1 4,9 Toplam Kredi 1.058 1.208 1.208 864 -28,5 -28,5 -18,4 Tüketici Kredileri Konut Taşıt İhtiyaç & Diğer Bireysel Kredi Kartı Kredileri 248 110 9 129 82 277 123 7 146 73 277 123 7 146 73 277 124 7 147 73 0,2 0,3 -0,3 0,1 -0,2 0,2 0,3 -0,3 0,1 -0,2 11,8 12,3 -21,0 13,4 -11,8 Yurtdışı Bankalara Borçlar (mr $) 100 107 107 104 -2,5 -2,5 3,9 Makro Ekonomik Göstergeler Makro Göstergeler GSYİH (yıllık büyüme, %) 2008 2009 2010 2011 2012 2013 3Ç'14 0.7 951 742 -0.3 0.4 -1.0 9.6 5.2 8.2 -4.8 953 617 -2.8 -4.4 -5.5 9.2 -0.3 6.6 9.2 1,099 732 2.5 2 4.7 10.4 7.6 9.7 8.8 1,298 774 1.8 1.6 -0.5 9.3 2.8 7.5 2.2 1,416 786 2.8 -0.7 1.5 7.7 1.0 5.1 4.0 1,562 820 3.2 0.5 1.0 7.7 2.3 4.7 1.7 1,703 800 3.5 0.8 -1.6 7.3 -0.2 5.3 2008 2009 2010 2011 2012 2013 Kasım'14 10.06 0.10 1.60 0.40 1.20 5.90 6.68 6.53 4.10 3.10 0.70 6.50 4.46 4.01 6.40 2.50 1.90 0.30 2.80 3.14 6.96 10.45 3.00 2.70 -0.20 4.10 6.50 7.74 6.16 1.70 2.20 -0.10 2.50 5.84 10.56 7.40 1.50 0.80 1.60 2.50 5.91 9.87 9.15 1.7** 0.3 2.9** 1.4 6.56 4.38 2008 2009 2010 2011 2012 2013 2Ç'14 -5.4 -4.7 -1.1 3.3 9.1 -1.7 -2.6 -2.0 -2.6 0.7 2.9 4.9 -1.4 -1.7 -6.3 -3.0 0.8 3.7 3.9 -2.2 -3.6 -9.7 -2.9 1.5 2.0 1.8 -2.1 -3.8 -6.1 -2.7 2.6 1.0 2.3 -2.4 -5.4 -7.9 -2.3 2.2 0.7 2.0 -3.6 -2.8 -6.5 -2.3 -0.1 1.7 -3.8 -1.9 Türkiye Dış Göstergeler (milyar $) 2008 2009 2010 2011 2012 2013 Ekim'14 İthalat (12 ay kümüle) İhracat (12 ay kümüle) Cari İşlemler Açığı (12 ay kümüle) MB Brüt Döviz Rezervleri 202 132 40.4 70.1 140.9 102.1 12.2 70.7 185.5 113.9 45.4 80.7 240.8 134.9 75.1 78.3 236.5 152.5 47.8 100.3 251.7 151.9 64.9 112 243.6 158.8 46.7 131.9* Türkiye GSYİH (milyar TL) GSYİH (milyar $) ABD 1 Euro Bölgesi Japonya 1 Çin Brezilya Hindistan TÜFE (yıllık % değişim) Türkiye ABD Euro Bölgesi Japonya Çin Brezilya Hindistan 2 Cari İşlemler Dengesi/GSYİH (%) Türkiye ABD Euro Bölgesi Japonya Çin Brezilya Hindistan *05/12/14 itibariyle **Ekim 1 Yıllıklandırılmış 2 Hindistan enflasyon verisi için 2008-2011 arası TEFE verisi, sonraki dönem için TÜFE kullanılmaktadır. Bu rapor Akbank Ekonomik Araştırmalar tarafından hazırlanmıştır. Ekonomikarastirmalar@akbank.com Dr. Fatma Melek – Baş Ekonomist Fatma.Melek@akbank.com Dr. Eralp Denktaş, CFA Eralp.Denktas@akbank.com Şahin Zuluğ Sahin.Zulug@akbank.com M. Sibel Yapıcı Sibel.Yapici@akbank.com Doğukan Ulusoy Dogukan.Ulusoy@akbank.com Bilal Bağış Bilal.Bagis@akbank.com Meryem Çetinkaya Meryem.Cetinkaya@akbank.com YASAL UYARI: Bu rapor ve yorumlardaki yazılar, bilgiler ve grafikler, ulaşılabilen ilk kaynaklardan iyi niyetle ve doğruluğu, geçerliliği, etkinliği velhasıl her ne şekil , suret ve nam altında olursa olsun herhangi bir karara dayanak oluşturması hususunda herhangi bir teminat, garanti oluşturmadan, yalnızca bilgi edinilmesi amacıyla derlenmiştir. İş bu raporlardaki yorumlardan; eksik bilgi ve/veya güncellenme gibi konularda ortaya çıkabilecek zararlardan Akbank TAŞ, Ak Yatırım AŞ ve çalışanları sorumlu değildir. Akbank TAŞ ve Ak Yatırım AŞ her an, hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu bilgileri, tavsiyeleri değiştirebilir ve/veya ortadan kaldırabilir. Genel anlamda bilgi vermek amacıyla hazırlanmış olan iş bu rapor ve yorumlar, kapsamı bilgiler, tavsiyeler hiçbir şekil ve surette Akbank TAŞ ve Ak Yatırım AŞ’nin herhangi bir taahhüdünü tazammum etmediğinden, bu bilgilere istinaden her türlü özel ve/veya tüzel kişiler tarafından alınacak kararlar, varılacak sonuçlar, gerçekleştirilecek işlemler ve oluşabilecek her türlü riskler bizatihi bu kişilere ait ve raci olacaktır. Hiçbir şekil ve surette ve her ne nam altında olursa olsun, her türlü gerçek ve/veya tüzel kişinin, gerek doğrudan gerek dolayısı ile ve bu sebeplerle uğrayabileceği her türlü doğrudan ve/veya dolayısıyla oluşacak maddi ve manevi zarar, kar mahrumiyeti, velhasıl her ne nam altında olursa olsun uğrayabileceği zararlardan hiçbir şekil ve surette Akbank TAŞ, Ak Yatırım AŞ ve çalışanları sorumlu tutulamayacak ve hiçbir şekil ve surette her ne nam altında olursa olsun Akbank TAŞ, Ak Yatırım AŞ ve çalışanlarından talepte bulunulmayacaktır. Bu rapor, yorum ve tavsiyelerde yer alan bilgiler “yatırım danışmanlığı” hizmeti ve/veya faaliyeti olmayıp; yatırım danışmanlığı hizmeti almak isteyen kişi ve kurumların, iş bu hizmeti vermeye yetkili kurum ve kuruluşlarla temasa geçmesi ve bu hizmeti bir sözleşme karşılığında alması SPK mevzuatınca zorunludur. "Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir."

© Copyright 2025 Paperzz