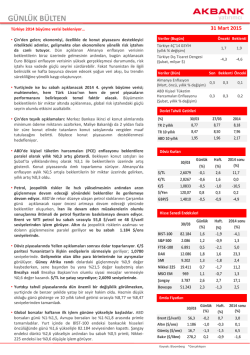

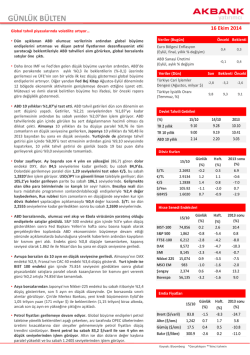

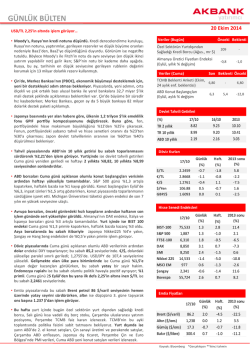

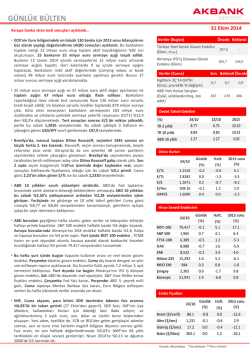

yatırımcı GÜNLÜK BÜLTEN 5 Eylül 2014 Piyasalar ECB’den gelen genişleyici adımları fiyatlıyor… • Avrupa Merkez Bankası’ndan (ECB) ilave destekler: ECB, tüm faiz oranlarını indirirken, Ekim ayından başlayarak doğrudan varlığa dayalı menkul değerler ve teminatlandırılmış bono alımı yapacağını açıkladı. Draghi, miktarı konusunda bir değerlendirme yapılmasının zor olduğunu belirtti. Avrupa’da 2014 1. çeyreği itibariyle 1 trilyon euro tutarında menkul kıymetleştirilmiş varlık stoğu (seküritizasyon) bulunuyor. Bunun 600 milyar eurosu konut kredisine dayalı. Draghi, ECB'nin yeni ve mevcut menkul kıymetleştirilmiş ürünleri (konut kredisine dayalı olanlar dahil olmak üzere) satın alacağını açıkladı. Draghi, koşullar kötüleştiği takdirde daha geniş ölçekli varlık alım programına da yeşil ışık yaktı. • ABD’de istihdam piyasası olumlu sinyaller vermeye devam ediyor: Özel sektör tarım dışı istihdam (ADP) aylık 200 binin üzerinde artmaya devam ederken, ISM hizmetler sektörü beklenti endeksi de hızlı artış gösterdi. Alt endekslere bakıldığında; istihdam artarken, yeni siparişlerde azalış görüldü. • ECB kararı sonrası €/$ sert düştü; dolar güçlendi. Karar öncesi 1,3150 seviyelerinde olan €/$ 1,2920 seviyelerine kadar geriledi; bu sabah 1,2930 seviyelerinde. Euro’daki düşüşe bağlı olarak ve olumlu ABD verisinin etkisiyle dolar endeksi DXY, bu sabah 83,9 seviyelerine kadar yükselerek son 14 ayın en yükseğini gördü. • Dolardaki bu güçlenmeyle, USD/JPY bu sabah 105,9 ile Ekim 2008’den bu yana en yüksek seviyeyi görürken, GBP/USD bu sabah 1,63’ün altına inerek son 7 ayın en düşüğünü gördü. Euro’daki hareketlere daha duyarlı olan Macaristan forinti dolara karşı Temmuz 2012’den bu yana, Polonya zlotisi ise Eylül 2013’den bu yana dolara karşı en düşük seviyelerine gerilediler. Diğer gelişmekte olan ülke para birimlerinde dolara karşı sınırlı hareketler görülürken, $/TL dün karar sonrası 2,15 seviyelerinin altına geriledikten sonra bu sabah 2,1645 seviyelerinde. €/TL ise dün %1,3 düşerek 2,80 seviyelerinin altına geldi ve Aralık 2013’den bu yana en düşük seviyeyi gördü; bu sabah 2,80 seviyelerinde. • ECB kararı sonrası Euro Bölgesi tahvil getirileri geriledi. İtalya ve İspanya 10 yıllık tahvil getirileri tarihi düşük seviyelerini test etti; sırasıyla %2,30, %2,10. Alman 10 yıllıkları ise %0,97 ile tarihi düşük seviyelerdeki seyrini sürdürdü. 2 yıllıklardaki düşüşler ise daha belirgin oldu. Halihazırda Almanya, Fransa, Hollanda, Avusturya, Belçika ve Finlandiya gibi ülkelerin 2 yıllık tahvil getrileri negatifte seyrediyor. Diğer yandan USD’nin güçlenmesi ve ABD’den ekonomik aktivitiye ilişkin olumlu sinyallerin gelmeye devam etmesiyle ABD’de tahvil getirileri yükselmeye devam ediyor. ABD 10 yıllıkları bu sabah %2,45 seviyelerinden işlem görürken, tahvil piyasasındaki oynaklığı ölçen MOVE endeksi ise son 3 ayın zirvesine ulaştı. • Avrupa borsaları, dün ECB’den gelen genişleyici adımların ardından, sert yükseldi. Almanya’nın DAX endeksi %1 ve Fransa’nın CAC 40 endeksi %1,7 primli. İtalya ve İspanya’da da borsalar %2’nin üzerinde primli. Avrupa geneli FTSE Eurofirst 300 endeksi de %1,1 primle, 2008 sonrası en yüksek seviyesine ulaştı. ABD borsaları, bugünkü istihdam verileri öncesi, enerji hisseleri öncülüğünde sınırlı geriledi. S&P 500, %0,2 düşerek; 2.000 seviyesinin altına geriledi. • Asya borsaları metal ve maden şirketleri hisselerindeki değer kayıpları öncülüğünde genelde geriliyor. Nikkei 225 yatay, Hang Seng endeksi ise %0,3 geriliyor. Çin’in Şangay endeksi, olumlu ekonomik veriler öncülüğünde, %0,5 ile yükselerek pozitif ayrışıyor. BİST 100 endeksi, dün, %1,1 primle 82.000 seviyesinin üzerinede kapandı. Bankacılık endeksi %2,1 primli. • Altın, sınırlı yükseliş ile 1.264 $/ons’tan işlem görürken; Brent petrol, 101,7 $/varil seviyesinde yatay seyrediyor. Veriler (Bugün) Önceki Beklenti ABD Tarım Dışı İstihdam Değişimi (Ağustos, bin kişi) 209 230 ABD İşsizlik Oranı (Ağustos, %) 6,2 6,1 Veriler (Dün) Reel Kesimin Döviz Varlık ve Yükümlülükleri (Haziran, milyar $) Avrupa Merkez Bankası Politika Faiz Kararı (%) Son Beklenti Önceki 248 - 272 0,05 0,15 0,15 Devlet Tahvili Getirileri (%) TR 2 yıllık TR 10 yıllık ABD 10 yıllık 04/09 9.04 9.00 03/09 9.04 9.06 2013 10.10 10.41 2.45 2.40 3.03 Döviz Kurları 04/09 Günlük (%) Haft. (%) 2013 sonu (%) $/TL €/TL 2.1633 2.8018 0.3 -1.3 0.2 -1.6 1.9 -4.4 €/$ 1.2944 -1.6 -1.8 -6.2 $/Yen 105.27 0.5 1.5 0.1 GBP/$ 1.6331 -0.8 -1.5 -1.0 04/09 Günlük (%) Haft. BIST-100 S&P 500 FTSE-100 DAX 82,226 1,998 6,878 9,724 1.1 -0.2 0.1 1.0 (%) 1.7 0.0 1.1 2.8 2013 sonu (%) SMI Nikkei 225 8,835 15,676 0.4 -0.3 2.5 1.4 7.7 -3.8 MSCI EM Şangay Bovespa 1,100 2,307 60,800 -0.1 0.8 -1.7 1.2 5.1 0.8 9.7 10.0 18.0 04/09 Günlük (%) 101.8 1,262 19.1 313.9 -0.9 -0.6 -0.7 0.9 Haft. (%) -0.6 -2.2 -2.3 0.4 Hisse Senedi Endeksleri 21.3 8.1 1.9 1.8 Emtia Fiyatları Brent ($/varil) Altın ($/ons) Gümüş ($/ons) Bakır ($/libre) Kaynak: Moody’s, Bloomberg *Gerçekleşen 2013 sonu (%) -8.4 5.4 -2.7 -7.2 Hisse senetleri / VIOP yatırımcı Hisse Senetleri (Ak Yatırım tarafından hazırlanmaktadır) Endeks Değ. (%) Piyasa Görüşümüz: • Piyasalar dün Avrupa Merkez Bankası’nın faiz indirimiyle yükselişteydi. AMB’nin varlığa dayalı menkul kıymet alımı açıklaması da yükselişi güçlendirdi. Açıklamayla dolarda 2.15 seviyesinin altı görülürken bu sabah 2.16 üzerinde bir hareket var. Altın fiyatları da doların güçlenmesiyle son üç ayın dip seviyesine geriledi. BIST100 dün banka hisseleri öncülüğünde yükselişini sürdürerek 81.500/650 direncini aşmayı başardı. 81.000/650 bandı üzerindeki hareket endeksin güçlü kalmasını sağlayacaktır. Bugün için yatay açılış bekliyoruz. ABD'den gelecek tarım dışı istihdam verisi (beklenti 230 bin artış). sonrasında endeksin yönü belirginleşebilir. Teknik Görünüm: • Günün ilk yarısında yatay seyir izleyen endeks ikinci seanstan itibaren güçlenen alımlarla yükselişini sürdürdü. Bir süredir kısa vade için belirttiğimiz olumlu görünüm 81.500/650 bandının da aşılmasıyla biraz daha uzun vadeye taşınmış durumda. Bu aşamadan sonra 80.000/500 bandı üzerindeki hareket korunduğu sürece yükselişin gücünü koruyacağından bahsedebiliriz. Bu seviyeyi artık ana destek olarak değerlendiriyoruz. Bu bant üzerindeki hareketin korunması yukarı trendin devamı anlamına gelebilecektir. Günlük bazda ve kısa periyot için teknik göstergeler ve ortalamalar yükselişi destekliyor. Saatlik bazda yeni takip seviyemiz ise 81.000. Ayrıntılar ve devamı için tıklayın BIST-100 1.1 BIST-30 Şirket Haberleri: • Yabancı yatırımcılar Ağustos ayında BIST’te 6 milyar 695 milyon dolar alıma karşılık 6 milyar 759 milyon dolar satım yaptı. Buna göre yabancı yatırımcıların net satımları Ağustos ayında 64 milyon dolar olarak gerçekleşti. Ağustos ayında yabancı yatırımcıların en çok net alım yaptıkları hisseler ve borsa yatırım fonları THY, Pegasus, Koç Holding, Vakıfbank ve Tekfen olurken, Turkcell, İş C, Ereğli, Enka ve Garanti net satımda ilk beş sırada yer aldı. Yabancı yatırımcıların yılbaşından bu yana net alımları Ağustos itibarıyla 1 milyar 622 milyon dolara geriledi. • Sabancı Holding – (NÖTR; Öneri Yok; 12 aylık Hedef Fiyat: 12,60 TL/hisse)Yönetim Kurulu, Sabancı Holding ve Aviva Plc’nin %50-%50 müşterek yönetime tabi ortaklığı Avivasa Emeklilik ve Hayat A.Ş.'nin halka arzına karar verdi. Avivasa’nın % 9,8344 oranındaki hissesi Sabancı Holding tarafından olmak üzere, toplam % 19,6688 oranındaki hissesinin halka arzı gerçekleştirilecektir. Devamı için tıklayın Günlük Haftalık Aylık Yıllık 1.7 0.4 22.8 1.3 1.8 0.2 23.8 Mali Endeks 1.8 2.0 1.1 21.2 Sınai Endeks 0.4 1.1 -0.4 28.1 Hizmetler Endeksi 0.2 1.4 -0.1 19.1 Piyasa Verileri BIST Piyasa Değeri (mn TL) Bankalar Piyasa Değeri Holdingler Piyasa Değeri 589,552 181,777 90,018 Sanayi + Diğer P. Değeri 317,757 BIST İşlem Hacmi (mn TL) 4,267 BIST Ortalama Halka Açıklık 30.0% En Yüksek Getiri Değişim (%) Hacim (mn TL) Borusan Boru 7.09 44.72 Bagfaş 4.83 36.46 Eczacıbaşı Yatırım 3.06 5.03 Netaş Telekom. 2.99 11.97 Halk Bankası 2.80 336.05 En Düşük Getiri Değişim (%) Hacim (mn TL) Anel Elektrik -7.14 12.27 Zorlu Enerji Mutlu Akü -2.08 -1.58 11.95 0.19 Gsd Holding -1.32 6.60 Alarko Holding -1.07 6.02 En Yüksek Hacim Değişim (%) Hacim (mn TL) Garanti Bankası 2.19 981.21 Halk Bankası 2.80 336.05 İş Bankası (C) 1.76 293.13 Ak Yatırım Hisse Senedi Portföy Önerisi: Vakıfbank 1.58 284.56 • Akbank 2.05 241.22 Portföy önerileri; AKGRT, AKSEN, ENKA, HALKB, ISCTR, MGROS, TKFEN, TKNSA, ayrıntılara ulaşmak için tıklayın. VİOP (Sermaye Piyasası İşlemleri tarafından hazırlanmaktadır) • ECB sonrası fiyatlamalar yön ararken bugün ABD Tarım Dışı İşsizlik verisi izlenecek. Yanı sıra Ukrayna gündemi yoğunluğunu korumakta. • XU30 Ekim 2014 Kontratı: Teknik olarak bakıldığında 101,300 seviyesinin destek 100,300 seviyesinin ikincil destek olarak izlenebileceği Ekim vadeli endeks sözleşmelerinde 102,600 seviyesi direnç 103,700 seviyesi ise ikincil direnç olarak izlenebilir. • USD/TL Ekim 2014 Kontratı: Teknik olarak bakıldığında 2,1835 seviyesinin destek 2,1775 seviyesinin ikincil destek olarak izlenebileceği Ekim vadeli Dolar/TL sözleşmelerinde 2,1960 seviyesi direnç 2,2020 seviyesi ise ikincil direnç olarak izlenebilir. VİOP Kontrat Uzl. Fiyatı Değ. (%) İşl. Ad. XU 30 Ekim 102,125 1,26 160.739 XU 30 Aralık USD Ekim USD Aralık 102,925 2,184 2,2115 1,28 -0,23 -0,25 947 69.516 1.007 Euro Ekim 2,8365 -1,20 3.816 Aktif Kontrat Açık Pozisyon Açık Poz. Değ (%) XU30 Ekim 192.403 2.179 USD Ekim 114.222 11.921 *Açık Pozisyon Değişimi: Kontrattaki pozisyon sayısının bir önceki güne göre adetsel değişimi. yatırımcı Bu rapor Akbank Ekonomik Araştırmalar tarafından hazırlanmıştır. Ekonomikarastirmalar@akbank.com Dr. Fatma Melek – Baş Ekonomist Fatma.Melek@akbank.com Dr. Eralp Denktaş, CFA Eralp.Denktas@akbank.com Şahin Zuluğ Sahin.Zulug@akbank.com M. Sibel Yapıcı Sibel.Yapici@akbank.com Doğukan Ulusoy Dogukan.Ulusoy@akbank.com Bilal Bağış Bilal.Bagis@akbank.com Meryem Çetinkaya Meryem.Cetinkaya@akbank.com Ak Yatırım Araştırma Bölümü Arastirma@akyatirim.com.tr Türev Ürünler Bölümü (VIOP) Vob@akbank.com Akbank Yatırımcı Merkezi Aym@akbank.com YASAL UYARI: Bu rapor ve yorumlardaki yazılar, bilgiler ve grafikler, ulaşılabilen ilk kaynaklardan iyi niyetle ve doğruluğu, geçerliliği, etkinliği velhasıl her ne şekil , suret ve nam altında olursa olsun herhangi bir karara dayanak oluşturması hususunda herhangi bir teminat, garanti oluşturmadan, yalnızca bilgi edinilmesi amacıyla derlenmiştir. İş bu raporlardaki yorumlardan; eksik bilgi ve/veya güncellenme gibi konularda ortaya çıkabilecek zararlardan Akbank TAŞ, Ak Yatırım AŞ ve çalışanları sorumlu değildir. Akbank TAŞ ve Ak Yatırım AŞ her an, hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu bilgileri, tavsiyeleri değiştirebilir ve/veya ortadan kaldırabilir. Genel anlamda bilgi vermek amacıyla hazırlanmış olan iş bu rapor ve yorumlar, kapsamı bilgiler, tavsiyeler hiçbir şekil ve surette Akbank TAŞ ve Ak Yatırım AŞ’nin herhangi bir taahhüdünü tazammum etmediğinden, bu bilgilere istinaden her türlü özel ve/veya tüzel kişiler tarafından alınacak kararlar, varılacak sonuçlar, gerçekleştirilecek işlemler ve oluşabilecek her türlü riskler bizatihi bu kişilere ait ve raci olacaktır. Hiçbir şekil ve surette ve her ne nam altında olursa olsun, her türlü gerçek ve/veya tüzel kişinin, gerek doğrudan gerek dolayısı ile ve bu sebeplerle uğrayabileceği her türlü doğrudan ve/veya dolayısıyla oluşacak maddi ve manevi zarar, kar mahrumiyeti, velhasıl her ne nam altında olursa olsun uğrayabileceği zararlardan hiçbir şekil ve surette Akbank TAŞ, Ak Yatırım AŞ ve çalışanları sorumlu tutulamayacak ve hiçbir şekil ve surette her ne nam altında olursa olsun Akbank TAŞ, Ak Yatırım AŞ ve çalışanlarından talepte bulunulmayacaktır. Bu rapor, yorum ve tavsiyelerde yer alan bilgiler “yatırım danışmanlığı” hizmeti ve/veya faaliyeti olmayıp; yatırım danışmanlığı hizmeti almak isteyen kişi ve kurumların, iş bu hizmeti vermeye yetkili kurum ve kuruluşlarla temasa geçmesi ve bu hizmeti bir sözleşme karşılığında alması SPK mevzuatınca zorunludur. "Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir."

© Copyright 2025 Paperzz