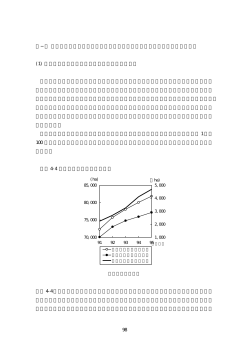

※ 本資料は、しんきんアセットマネジメント投信株式会社により作成されたものであり、金融商品取引法に基づく開示資料ではありません。また、投資判断の参考となる情報提供を目的としており、投資信 託の勧誘を目的とするものではありません。 ※ 本資料は、信頼できると思われる各種データに基づいて作成されていますが、当社はその正確性、完全性を保証するものではありません。 ※ 本資料の内容は当社の現時点での判断を示しているに過ぎず、将来の投資成果を保証するものではありません。 ※ 投資信託は、預金保険の対象ではありません。金融機関が取り扱う投資信託は、投資者保護基金の対象ではありません。また、保険契約ではなく、保険契約者保護機構の補償対象ではありません。 ※ 運用においては価格が変動する株式、公社債といった有価証券等に投資しますので、預金と異なり元本が保証されているものではありません。運用による損益はすべて投資者の皆様に帰属します。 ※ 特定ファンドの取得のお申込みにあたっては当該ファンドの投資信託説明書(交付目論見書)をあらかじめ、または同時にお渡しいたしますので、 必ず内容をご確認の上、ご自身でご判断ください。 請求目論見書については、販売会社にご請求いただければ、当該販売会社を通じて交付いたします。 しんきんアセットマネジメント投信株式会社 金融商品取引業者 関東財務局長(金商) 第338号 Shinkin Asset Management Co., Ltd 加入協会/(社)投資信託協会 (社)日本証券投資顧問業協会 〒104-0031東京都中央区京橋3丁目8番1号 Tel.03-5524-8161 URL:http:// www.skam.co.jp 海外経済の現状と見通し : 2011年 10月 ●金融市場見通し ●米国 9月の米雇用者数は前月比10.3万人増加しました。増加幅は8月の同5.7万人増から拡大したものの、過去の景気拡大局面に比べれば、依然として低水準 です。住宅市場や商業用不動産市場の停滞が長期化する中、米景気回復のけん引役である製造業についても、その回復ペースが鈍化しつつあります。さ らに、世界的な金融市場の混乱が、米国経済の先行き不透明感を強めています。 米中央銀行(FRB)は、現在の超低金利政策を少なくとも2013年半ばまで続けると同時に、長期金利の低め誘導に重点を置いた政策を導入していま す。ただ、インフレ率が徐々に上昇する中、一層の大胆な金融緩和は困難です。金融政策の手詰まり感は一段と強まっています。 図1. 米雇用者数の増加にブレーキがかかる 12 (%) 図2. ドル安政策が米国株を支えてきたが・・・ (万人) 米雇用者の増減数(非農業部門、右目盛) 10 20万人ライン 8 6 4 2 米国の政策金利(左目盛) 0 (年、月次) 80 60 40 20 0 -20 -40 -60 -80 -100 16,000 (ドル) (注)米国の政策金利はフェデラル・ファンド・レートの誘導目標(直近は上限値) (資料)Bureau of Labor Statistics, U.S. Department of Labor, FRB (97年1月=100) 60 米国株(左目盛) 14,000 12,000 90 100 6,000 4,000 110 120 00 01 02 03 04 05 06 07 08 09 130 (年、月次) 140 ドル高 10 11 (注)米国株はダウ工業株30種平均指数、ドル指数は名目実効レート(Broad)を採用 (資料)FRB、Bloomberg ●欧州(ユーロ圏) 図1. ユーロ圏景気に変調の兆し 図2. 根強い欧州ソブリンリスク問題 (%) ユーロ圏の鉱工業企業景況感DI ユーロ圏の消費者信頼感DI 悪化 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 (年、月次) 10 11 (資料)欧州委員会 2010年 (実績) ー ロ 消費者物価 圏 政策金利 26 24 22 20 18 16 14 12 10 8 6 4 2 0 (%) 10年国債利回り ギリシャ ポルトガル アイルランド スペイン イタリア ドイツ 3.0 1.0 2011年 (予測) 2.4 1.4 2012年 (予測) 3.7 1.6 1.9 2.4 1.8 1.7 1.00~1.50 1.00~1.50 2. 長期金利 : 上昇ペースは緩やか 【 予想レンジ 】 米10年債利回り 1.75~3.00%、独10年債利回り 1.50~3.00% (%) (2011年10月~2012年9月) 5.0 4.5 4.0 3.5 3.0 2.5 2.0 1.5 1.0 0.5 0.0 -0.5 -1.0 -1.5 8.0 7.5 予想レンジ 7.0 上限 6.5 6.0 5.5 (%) 5.0 4.5 下限 4.0 3.5 上限 3.0 2.5 2.0 独10年債利回り(右目盛) 下限 1.5 (年/月、日次) 1.0 09/1 09/4 09/7 09/10 10/1 10/4 10/7 10/10 11/1 11/4 11/7 11/10 12/1 12/4 12/7 09/6 09/9 09/12 10/3 10/6 10/9 10/12 11/3 (年/月、日次) 11/6 11/9 【 予想レンジ 】 ドル円レート 75~83円、ユーロ円レート 100.0~115.0円 (円) (2011年10月~2012年9月) 120 110 (実績) 2011年 4-6月期 1.6 1.5 米10年債利回り(左目盛) 3. 為替 : 徐々に円安傾向へ (予 測) 7-9月期 2.4 1.5 (前年比、%) 10-12月期 3.5 1.4 1.6 2.8 1.5 2.3 1.25 1.50 2.5 2.1 100 2012年 90 1-3月期 80 4.0 1.6 4-6月期 7-9月期 4.2 1.6 2.9 1.8 0.00~0.25 0.00~0.25 0.00~0.25 0.00~0.25 0.00~0.25 0.00~0.25 0.00~0.25 0.00~0.25 0.00~0.25 1.8 1.6 1.00 15000 14000 NYダウ(左目盛) 13000 12000 11000 下限 (ポイント) 10000 9000 8000 DAX(右目盛) 7000 上限 6000 5000 4000 下限 (年/月、日次) 3000 09/1 09/4 09/7 09/10 10/1 10/4 10/7 10/10 11/1 11/4 11/7 11/10 12/1 12/4 12/7 予想レンジ 上限 (資料)実績はBloomberg、予想はしんきん投信 (資料)Bloomberg ●海外景気・物価・金融政策の見通し 実質成長率 米 国 消費者物価 政策金利 ユ 実質成長率 15000 14000 13000 12000 11000 10000 9000 8000 7000 6000 5000 4000 3000 2000 1000 (資料)実績はBloomberg、予想はしんきん投信 ギリシャやアイルランドで発生した債務危機は両国のみの問題にとどまらず、9月にイタリア国債が格下げされ、10月にはフランス・ベル ギー金融大手デクシアが経営破たんに陥る事態にまで発展しました。こうした中、欧州中央銀行(ECB)は、10月に1年物資金供給オペと カバードボンド購入の再開を決定するなど、金融市場の混乱の鎮静化を図っています。ユーロ圏景気の減速が明らかになる中、ECBは4月 から開始した利上げを中断していますが、年内にも利下げを余儀なくされる可能性が出てきました。 改善 【 予想レンジ 】 NYダウ 10,000~12,500ドル、DAX 4,500~6,000ポイント (2011年10月~2012年9月) (ドル) ドル指数(右逆目盛) 2,000 0 1. 株価 : 一進一退 ドル安 70 80 10,000 8,000 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 15 10 5 0 -5 -10 -15 -20 -25 -30 -35 -40 -45 米株式相場は、米景気減速と企業業績悪化への懸念が強まる中、当面は一進一退の 推移が予想されます。一方、米長期金利は、インフレ期待の高まりや財政悪化懸念な どを反映して、徐々に水準を切り上げるとみられます。ドル円レートは、内外金利差 の拡大に伴って、ドル高基調の推移となる見込みです。 1.8 1.9 1.9 1.7 1.5 1.7 1.00~1.50 1.00~1.75 1.00~2.00 1.00~2.00 (注)シャドー部分は実績値、予測はしんきん投信。米国の消費者物価はコア、ユーロ圏は総合。政策金利は期末値 (資料)米商務省、米労働省、米FRB、欧州委員会、ECBなど 1/2 250 230 ドル円レート(左目盛) 予想レンジ 上限 210 (円) 190 170 70 下限 150 上限 60 50 40 130 110 ユーロ円レート(右目盛) 下限 90 30 (年/月、日次) 70 09/1 09/4 09/7 09/10 10/1 10/4 10/7 10/10 11/1 11/4 11/7 11/10 12/1 12/4 12/7 (資料)実績はBloomberg、予想はしんきん投信 ( 2011.10.12 投資調査グループ チーフエコノミスト 宮嵜 浩 E-Mail : h.miyazaki@skam.co.jp ) しんきんアセットマネジメント投信株式会社 金融商品取引業者 関東財務局長(金商) 第338号 Shinkin Asset Management Co., Ltd 加入協会/(社)投資信託協会 (社)日本証券投資顧問業協会 〒104-0031東京都中央区京橋3丁目8番1号 Tel.03-5524-8161 URL:http:// www.skam.co.jp ※ 本資料は、しんきんアセットマネジメント投信株式会社により作成されたものであり、金融商品取引法に基づく開示資料ではありません。また、投資判断の参考となる情報提供を目的としており、投資信 託の勧誘を目的とするものではありません。 ※ 本資料は、信頼できると思われる各種データに基づいて作成されていますが、当社はその正確性、完全性を保証するものではありません。 ※ 本資料の内容は当社の現時点での判断を示しているに過ぎず、将来の投資成果を保証するものではありません。 ※ 投資信託は、預金保険の対象ではありません。金融機関が取り扱う投資信託は、投資者保護基金の対象ではありません。また、保険契約ではなく、保険契約者保護機構の補償対象ではありません。 ※ 運用においては価格が変動する株式、公社債といった有価証券等に投資しますので、預金と異なり元本が保証されているものではありません。運用による損益はすべて投資者の皆様に帰属します。 ※ 特定ファンドの取得のお申込みにあたっては当該ファンドの投資信託説明書(交付目論見書)をあらかじめ、または同時にお渡しいたしますので、 必ず内容をご確認の上、ご自身でご判断ください。 請求目論見書については、販売会社にご請求いただければ、当該販売会社を通じて交付いたします。 【お申込みに際しての留意事項】 ■投資信託に係るリスクについて 投資信託は、主に国内外の株式や公社債等の値動きのある証券を投資対象とし投資 元本が保証されていないため、当該資産の市場における取引価格の変動や為替の変動 等により投資一単位当たりの価値が変動します。従ってお客様のご投資された金額を下 回ることもあります。 また、投資信託は、個別の投資信託ごとに投資対象資産の種類や投資制限、取引市場、 投資対象国等が異なることから、リスクの内容や性質が異なりますので、ご投資に当たっ ては交付目論見書や契約締結前交付書面をよくご覧ください。 ■投資信託に係る費用について (お客様に直接ご負担いただく費用) ◆ご購入時の費用・・・購入時手数料 上限3.15%(税抜3.0%) ◆ご換金時の費用・・・信託財産留保額 上限0.3% (保有期間中に間接的にご負担いただく費用) ◆運用管理費用(信託報酬)・・・上限1.554%(税抜年率1.48%) ◆その他の費用・・・監査費用、信託財産に関する租税、信託事務の処理に要する諸費用、 有価証券売買時の売買手数料等及び外貨建資産の保管等に要する費用は、ファンドより 実費として間接的にご負担いただきます。また、運用状況等により変動するものであり、 事前に料率、上限額等を示すことができません。 投資信託に係る上記費用(手数料等)の合計額については、ご投資家の皆様がファンドを 保有される期間等に応じて異なりますので、表示することができません。 交付目論見書、契約締結前交付書面等でご確認ください。 《ご注意》 上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定し ております。費用の料率につきましては、しんきんアセットマネジメント投信が運用する すべての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載して おります。投資信託に係るリスクや費用は、それぞれの投資信託により異なりますので、 ご投資をされる際には、事前によく交付目論見書や契約締結前交付書面をご覧くだ さい。 ※「日経平均株価」に関する著作権、知的所有権、その他一切の権利は日本経済新聞社に帰属します。 本件商品を日本経済新聞社および日本経済新聞デジタルメディアが保証するも のではありません。 また、日本経済新聞社は日経平均株価の内容を変える権利および公表を停止する権利を有しています。 ※東証株価指数(TOPIX)は、東京証券取引所の知的財産であり、この指数の算出、数値の公表、利用など 株価指数に関するすべての権利は東京証券取引所が有しています。東京証券取引所は、TOPIX の算出 若しくは公表の方法の変更、TOPIX の算出若しくは公表の停止又はTOPIXの商標の変更若しくは使用の 停止を行う権利を有しています。 ※東証REIT 指数は、東京証券取引所の知的財産であり、この指数の算出、数値の公表、利用など、東証 REIT 指数に関するすべての権利は、東京証券取引所が有しています。 ※S&P先進国 REIT指数は、THE MCGRAW-HILL COMPANIES, INC.の所有する登録商標であり、 当ファンドに対して利用許諾が与えられています。THE MCGRAW-HILL COMPANIES, INC.の一部門で あるスタンダード&プアーズ(以下「S&P」といいます。)は当ファンドを推奨・支持・販売・促進等するもの ではありません。S&PはS&Pが公表する各指数またはそれに含まれるデータの正確性あるいは完全性 を保証するものではなく、また、S&Pが公表する各指数またはそれに含まれるデータを利用した結果生じ た事項に関して保証等の責任を負うものではありません。 2/2

© Copyright 2025 Paperzz