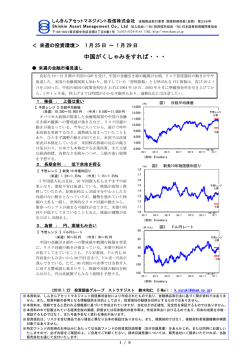

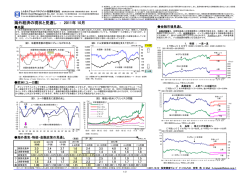

しんきんアセットマネジメント投信株式会社 金融商品取引業者 関東財務局長(金商) 第338号 Sh in kin Asset Man age me nt Co., Ltd 加入協会/(社)投資信託協会 (社)日本証券投資顧問業協会 〒104-0031東京都中央区京橋3丁目8番1号 T el.03-5524-8161 URL : http:// www.skam.co.jp < 来週の投資環境> 2月1日 ~ 2月5日 ユーロに逆風、ドルに追い風 ● 来週の金融市場見通し 来週は 2 日に豪州、4 日にはユーロ圏の金融政策決定会合が開催される。ともに景気は回復傾向を辿っ ているが、ユーロ圏では一部加盟国のソブリン・リスクが台頭し、豪州でも資源相場の下落と中国の金融 引締めが景気の先行き不透明感を強めている。「利上げ=通貨高」の関係に、変化の兆しが現れてきた。 1.株価 : もみ合い 【 予想レンジ 】日経平均株価 (来週)10,000~10,700 円 図1. 日経平均株価 (円) 13,000 (今月)10,000~12,000 円 予想レンジ 上限 12,000 来週の株式相場はもみ合いの展開を予想する。内外 景気の回復基調に変化はなく、特に米国では雇用統計 やISM指数、住宅関連指標で景気の底堅さが確認さ れる見通しだ。足元では、米金融機関の規制強化を狙 ったいわゆる「ボルカー・プラン」が米国株の下落要 因となっているが、週末のG7では各国から、過度の 金融規制に否定的な意見が打ち出されれば、同規制に 対する過度の懸念は徐々に後退する可能性がある。 11,000 10,000 下限 9,000 8,000 7,000 6,000 09/1 09/3 09/5 09/7 09/9 09/11 (年/月) 10/1 (資料)Bloomberg 2.長期金利 : 低下 【 予想レンジ 】新発 10 年債利回り (来週)1.27~1.33% 1.8 (今月)1.15~1.40% (%) 図2. 新発10年物国債利回り 1.7 来週の長期金利は低下を予想する。株式市場の軟調 が予想されることに加え、「ボルカー・プラン」による 米金融機関のリスク許容度低下、さらには欧州のソブ リン・リスクの台頭など、債券市場に投資マネーが集 まりやすい地合いが続いている。商品相場の下落がイ ンフレ期待の後退を通じて長期金利の低下をもたらす 面もあろう。新興国に偏った景気回復パターンが修正 される局面では、先進国の債券は買われやすい。 1.6 1.5 予想レンジ 上限 1.4 1.3 1.2 1.1 下限 1.0 09/1 09/3 【 予想レンジ 】ドル円レート 80 09/9 09/11 (円/ドル) 図3. ドル円レート (今月)89~95 円 投資調査グループ チーフエコノミスト 予想レンジ 上限 85 来週のドル円レートは 90 円をはさんだもみ合いの 展開が予想される。このところユーロ安・商品下落の 動きにあわせてドルが買い戻されているが、円も同時 に買われているため、日本の投資家にとってはドル高 の実感が乏しい。もっとも、米金融当局が「出口戦略」 を着実に進めている以上、ドルは早晩、円に対しても 上昇しよう。一方、円は対ユーロや対資源国通貨では 強含みで推移するとみられる。 (2010.1.29 09/7 (資料)Bloomberg 3.為替 : 目先は円高圧力が残る (来週)89~92 円 09/5 (年/月) 10/1 90 95 下限 100 105 09/1 09/3 09/5 09/7 09/9 09/11 (年/月) 10/1 (資料)Bloomberg みやざき ひろし 宮嵜 浩 E-Mail : h.miyazaki@skam.co.jp) ※ 本資料は、しんきんアセットマネジメント投信株式会社により作成されたものであり、金融商品取引法に基づく開示資料ではありま せん。また、投資判断の参考となる情報提供を目的としており、投資信託の勧誘を目的とするものではありません。 ※ 本資料は、信頼できると思われる情報源に基づいて作成されていますが、当社はその正確性、完全性を保証するものではありません。 ※ 本資料の中で記載されている経済全般の実績、評価または将来動向の表示等は、作成日時点におけるものであり、将来の成果を示唆・ 保証するものではなく、また今後予告なく変わる場合があります。 ※ 投資信託は、リスクを含む商品であり預金と異なり元本の保証はありません。また、保険契約ではなく、保険契約者保護機構の補償 対象ではありません。 ※ 特定ファンドの取得のお申込みにあたっては当該ファンドの投資信託説明書(交付目論見書)をあらかじめ、または同時にお渡しい たしますので、必ず内容をご確認の上、ご自身でご判断ください。請求目論見書については、販売会社にご請求いただければ、当該 販売会社を通じて交付いたします。 1 ⁄ 9 しんきんアセットマネジメント投信株式会社 金融商品取引業者 関東財務局長(金商) 第338号 Sh in kin Asset Man age me nt Co., Ltd 加入協会/(社)投資信託協会 (社)日本証券投資顧問業協会 〒104-0031東京都中央区京橋3丁目8番1号 T el.03-5524-8161 URL : http:// www.skam.co.jp ● トピックス 日本経済は順調に回復、ただし設備投資は依然として弱い 1.アジア向け輸出をけん引役に景気回復が続く 輸出の回復基調が鮮明だ。昨年 12 月の輸出数量指数(当社季節調整値)は前月比 2.9%増と、3 ヵ月連 続の増加となった(図表 1)。四半期ベースで見ると、10-12 月期は前期比 8.1%増加しており、昨年 4-6 月期以来 3 四半期連続の増加である。輸出数量は直近のピークを付けた 07 年 12 月から 09 年 2 月のボトム まで 45%下落したが、足元ではその下落幅の 5 割強を取り戻したかたちだ。地域別にみると、アジア向け 輸出の回復ぶりが際立っており、直近ピークを付けた水準(08 年 7 月)の 9 割弱の水準まで持ち直してい る。一方、米国向けやEU向けの輸出数量も足元まで順調に回復している。 輸出に牽引されるかたちで、製造業の生産活動も活発化している。12 月の鉱工業生産指数は前月比 2.2% 増加した(図表 2)。前月比の増加は昨年 3 月以来、10 ヵ月連続となる。前年同月比では 5.3%増となって おり、こちらは 08 年 9 月以来 15 ヵ月ぶりである。鉱工業生産と同様に生産者出荷も増加トレンドを辿っ ており、かつ在庫も積み上がっていない。先行き 1、2 月の製造工業生産予測指数はそれぞれ前月比 1.3% 増、同 0.3%増と、生産活動の好調持続が見込まれている。 輸出、生産の回復が、ようやく家計部門にも波及しつつある。雇用の代表的な指標である有効求人倍率 (新規学卒者を除きパートタイムを含む、季節調整値)は直近 12 月に 0.46 倍と、4 ヵ月連続の改善とな った。先行指標である新規求人数も同様に、直近 12 月まで 4 ヵ月連続の増加を示している。完全失業率も 12 月には前月比 0.1 ポイント低下の 5.1%となっており、雇用情勢は最悪期を脱した可能性が高い。雇用 の改善は、政府の消費刺激策(エコカー減税、家電エコポイント制度など)もあいまって、個人消費を下 支えしている。実質消費支出指数(2 人以上の世帯、住居等を除く、季節調整値)や新車販売台数(普通 +小型+軽、当社季節調整値)をみると、直近 12 月はともに前月比で減少となったものの、10-12 月期で みると、それぞれ前期比 0.9%増、同 6.4%増と堅調に推移している。景気回復の動きは、各分野に広がり を見せつつある。 2. 設備投資は低迷 半面、依然として回復の兆しが見えないのが設備投資である。設備投資の先行指標である機械受注(船 舶・電力を除く民需)は、昨年 11 月に前月比 11.3%減少した(図表 3)。事前の市場予想は前月比 0.2% 増であり(ブルームバーグ調査)、予想外の大幅減といえる。10-11 月の受注水準(月平均)は 7-9 月期(同) を 3.7%下回っており、かつ機械メーカーによる 10-12 月期受注見通し(昨年 9 月時点、単純集計値)を 2 割以上も下振れている。機械メーカーがこれほどの受注下振れに見舞われたケースは、過去にもほとんど 無い。輸出や生産の復調が、設備投資に波及していない状況が、改めて確認された。 ※ 本資料は、しんきんアセットマネジメント投信株式会社により作成されたものであり、金融商品取引法に基づく開示資料ではありま せん。また、投資判断の参考となる情報提供を目的としており、投資信託の勧誘を目的とするものではありません。 ※ 本資料は、信頼できると思われる情報源に基づいて作成されていますが、当社はその正確性、完全性を保証するものではありません。 ※ 本資料の中で記載されている経済全般の実績、評価または将来動向の表示等は、作成日時点におけるものであり、将来の成果を示唆・ 保証するものではなく、また今後予告なく変わる場合があります。 ※ 投資信託は、リスクを含む商品であり預金と異なり元本の保証はありません。また、保険契約ではなく、保険契約者保護機構の補償 対象ではありません。 ※ 特定ファンドの取得のお申込みにあたっては当該ファンドの投資信託説明書(交付目論見書)をあらかじめ、または同時にお渡しい たしますので、必ず内容をご確認の上、ご自身でご判断ください。請求目論見書については、販売会社にご請求いただければ、当該 販売会社を通じて交付いたします。 2 ⁄ 9 しんきんアセットマネジメント投信株式会社 金融商品取引業者 関東財務局長(金商) 第338号 Sh in kin Asset Man age me nt Co., Ltd 加入協会/(社)投資信託協会 (社)日本証券投資顧問業協会 〒104-0031東京都中央区京橋3丁目8番1号 T el.03-5524-8161 URL : http:// www.skam.co.jp 3. 日本経済「二番底」は回避へ もっとも、設備投資の弱さが日本の景気回復の「腰折れ」をもたらす可能性は小さいとみられる。景気 に半年程度先行して動く「景気動向指数・先行CI」が、足元 11 月まで上昇トレンドを辿っていることか らみても(図表 4)、日本経済が今後「二番底」に陥る可能性は小さい。但し、円高やデフレを背景に内需 は勢いを欠いているため、高成長は期待できない。日本経済は再び、外需に大きく依存した成長経路を余 儀なくされよう。 図表1. 地域別の輸出数量 135 130 125 120 115 110 105 100 95 90 85 80 75 70 65 60 55 50 45 40 (05年=100) 00 01 図表2. 鉱工業生産指数の推移 (05年=100) 02 03 04 140 115 130 110 120 105 110 100 100 95 90 90 アジア(左目盛) 80 85 世界(左目盛) 70 80 EU(右目盛) 60 75 米国(右目盛) 50 70 40 65 05 06 07 08 (年、月次) 09 (05年=100) 予測指数 10/ 1 1.3 10/ 2 0.3 鉱工業生産指数 (09/12) 2.2 ※グラフ内の数値は前月比(%) (年、月次) 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 10 (注1)シャドー部は景気後退期(内閣府調べ)。直近の景気の谷は09年3月と仮定。 (注)当社季節調整値。02年以前は00年基準をもとに接続。 (注2)直近2ヵ月(赤線)は製造工業生産予測指数をもとにした試算値。 直近は09年12月。 (資料)経済産業省「経済産業統計」 (資料)財務省「外国貿易概況」 図表3. 機械受注の推移 130 (00年=100) 図表4. 景気先行指標は「二番底回避」を示唆 機械受注(船舶・電力を除く民需) (%) 110 105 120 景気動向指数・先行CI 100 110 95 100 90 90 85 80 80 75 70 四半期 月次 60 95 96 97 98 99 0 1 2 3 4 内閣府見通し 09/10-12(前期比) 1.0% 5 6 7 8 9 70 65 (年,月次) 80 10 85 90 95 00 (年、月次) 05 10 (注1)シャドー部は景気後退期(内閣府調べ)。直近の景気の谷は09年3月と仮定。 (注2)直近は09年11月、四半期は09年10、11月平均。 (注)シャドー部は景気後退期(内閣府調べ)。直近の景気の谷は09年3月と仮定。 (資料)内閣府「景気動向指数」 (資料)内閣府「機械受注統計調査報告」 (2010.1.29 投資調査グループ チーフエコノミスト みやざき ひろし 宮嵜 浩 E-Mail : h.miyazaki@skam.co.jp) ※ 本資料は、しんきんアセットマネジメント投信株式会社により作成されたものであり、金融商品取引法に基づく開示資料ではありま せん。また、投資判断の参考となる情報提供を目的としており、投資信託の勧誘を目的とするものではありません。 ※ 本資料は、信頼できると思われる情報源に基づいて作成されていますが、当社はその正確性、完全性を保証するものではありません。 ※ 本資料の中で記載されている経済全般の実績、評価または将来動向の表示等は、作成日時点におけるものであり、将来の成果を示唆・ 保証するものではなく、また今後予告なく変わる場合があります。 ※ 投資信託は、リスクを含む商品であり預金と異なり元本の保証はありません。また、保険契約ではなく、保険契約者保護機構の補償 対象ではありません。 ※ 特定ファンドの取得のお申込みにあたっては当該ファンドの投資信託説明書(交付目論見書)をあらかじめ、または同時にお渡しい たしますので、必ず内容をご確認の上、ご自身でご判断ください。請求目論見書については、販売会社にご請求いただければ、当該 販売会社を通じて交付いたします。 3 ⁄ 9 しんきんアセットマネジメント投信株式会社 金融商品取引業者 関東財務局長(金商) 第338号 Sh in kin Asset Man age me nt Co., Ltd 加入協会/(社)投資信託協会 (社)日本証券投資顧問業協会 〒104-0031東京都中央区京橋3丁目8番1号 T el.03-5524-8161 URL : http:// www.skam.co.jp ● 来週の投資戦略 前回の米利上げ時との比較(株・為替・商品) 1.株価は前回の利上げ時と似た動き 2003 年 6 月 25 日の利下げから 1 年後の 2004 年 6 月 30 日に、連邦準備制度理事会(FRB)は政策金利 であるフェデラルファンド(FF)金利の誘導目標を 1%から 1.25%に引き上げた。以降、2006 年 6 月(5% →5.25%)まで継続して利上げが続いた。今年についても、順調に行けば 6 月で大方の非伝統的な資金供給 策が終了する予定であり、早ければ 6 月に向け、利上げの蓋然性が高まる。2004 年 6 月の利上げ前後の株価 を今の株価と重ねてみると、日米ともにこれまでのところ非常に似通った動きとなっている(図表 1、図表 2)。金融相場から株価が上昇し、利上げが近づいてくる段階で警戒感からもみ合いに転じている。 図表1. 前回の米利上げ時と昨年からの米株の動き 図表2. 前回の米利上げ時と昨年からの日本株の動き 11,500 3.5 13,000 3.0 12,000 10,500 2.5 10,000 9,500 2.0 9,000 1.5 8,500 3.0 2.5 2.0 10,000 1.5 9,000 8,000 0.0 7,000 0.5 米誘導目標(2009/4~、右目盛) 米誘導目標(2009/4~、右目盛) 2/1 12/1 8/1 4/1 2/1 12/1 8/1 10/1 6/1 4/1 0.0 2/1 12/1 8/1 10/1 6/1 4/1 2/1 12/1 10/1 8/1 6/1 4/1 7,000 (月/日) (月/日) 出所)Bloombergより当社作成 1.0 米誘導目標(2003/4~2005/3、右目盛) 0.5 10/1 7,500 3.5 日経平均(2009/4 ) 11,000 1.0 米誘導目標(2003/4~2005/3、右目盛) 8,000 (%) 日経平均(2003/4~2005/3) NYダウ(2003/4~2005/3) NYダウ(2009/4~) 11,000 (円) (%) 6/1 (ドル) 出所)Bloombergより当社作成 2.前回の米利上げ時のドル円、商品相場は 為替(ドル円)についても、水準こそ違うものの、米国の緩和政策継続でドル安が進み、利上げが近づく 段階でいったんドルが底打ちしている。ただ利上げ後は、ドルが一方向に動く展開にはなっていない(図表 3)。商品相場も株と同様に、これまでのところ水準とともに似通った動きとなっている(図表 4)。2004 年 はこの上昇が景気に対する懸念材料となった。 図表3. 前回の米利上げ時と昨年からのドル円の動き 図表4. 前回の米利上げ時と昨年からの商品価格の動き 1.5 260 85 200 0.0 180 米誘導目標(2003/4~2005/3、右目盛) (月/日) 1.0 0.5 米誘導目標(2009/4~、右目盛) 0.0 4/1 2/1 12/1 10/1 8/1 6/1 4/1 2/1 12/1 10/1 8/1 6/1 4/1 出所)Bloombergより当社作成 220 0.5 米誘導目標(2009/4~、右目盛) 80 1.5 240 出所)Bloombergより当社作成 2/1 米誘導目標(2003/4~2005/3、右目盛) 90 2.0 12/1 1.0 3.0 2.5 10/1 95 280 8/1 ドル円(2009/4~) 100 2.0 3.5 CRB商品指数(2009/4~) 6/1 105 300 4/1 110 2.5 2/1 115 12/1 120 CRB商品指数(2003/4~2005/3) 320 10/1 ドル円(2003/4~2005/3) (%) 8/1 3.0 125 340 6/1 (%) (月/日) ※ 本資料は、しんきんアセットマネジメント投信株式会社により作成されたものであり、金融商品取引法に基づく開示資料ではありま せん。また、投資判断の参考となる情報提供を目的としており、投資信託の勧誘を目的とするものではありません。 ※ 本資料は、信頼できると思われる情報源に基づいて作成されていますが、当社はその正確性、完全性を保証するものではありません。 ※ 本資料の中で記載されている経済全般の実績、評価または将来動向の表示等は、作成日時点におけるものであり、将来の成果を示唆・ 保証するものではなく、また今後予告なく変わる場合があります。 ※ 投資信託は、リスクを含む商品であり預金と異なり元本の保証はありません。また、保険契約ではなく、保険契約者保護機構の補償 対象ではありません。 ※ 特定ファンドの取得のお申込みにあたっては当該ファンドの投資信託説明書(交付目論見書)をあらかじめ、または同時にお渡しい たしますので、必ず内容をご確認の上、ご自身でご判断ください。請求目論見書については、販売会社にご請求いただければ、当該 販売会社を通じて交付いたします。 4 ⁄ 9 しんきんアセットマネジメント投信株式会社 金融商品取引業者 関東財務局長(金商) 第338号 Sh in kin Asset Man age me nt Co., Ltd 加入協会/(社)投資信託協会 (社)日本証券投資顧問業協会 〒104-0031東京都中央区京橋3丁目8番1号 T el.03-5524-8161 URL : http:// www.skam.co.jp 3.2004 年度も外国人投資家が主導 株価の上昇を外国人投資家が主導した (百万円) 50,000,000 に、国際会計基準をにらんだ持ち合い解消 40,000,000 の動きが出ている現在と状況が似ている 30,000,000 (図表 5)。 10,000,000 0 は年次で、日経平均-0.4%、TOPIX+0.25%。 -10,000,000 10,000 5,000 -20,000,000 2009年1月 2008年1月 2007年1月 2006年1月 2005年1月 2004年1月 2003年1月 2002年1月 2001年1月 0 2000年1月 -30,000,000 1999年1月 はしっかり。とくに小型株は 10%を超え 15,000 1998年1月 見ると大型株は下落したものの、中小型株 20,000 1995年1月 ックスでの動きとなった。ただ、規模別で 個人(差引) 25,000 日経平均(右目盛) 20,000,000 2004 年度の株価の変化率(配当含まず) 日経平均は 1 万 500 円~1 万 2200 円のボ (円) 法人(差引) 外国人(差引) 60,000,000 1997年1月 は持ち合い解消で 2004 年以降は売り主体 図表5. 株式投資部門別売買動向:差引きの累計 1996年1月 のは、今年度も同様。他方、法人について 出所)QUICKより当社作成 る上昇となった。 図表6. 2004年度の業種別株価指数のリターン 2004年4-6月 2004年度 ※4-6月のリターンでソート ゴム製品 水産・農林業 輸送用機器 石油・石炭製品 非鉄金属 食料品 繊維製品 精密機器 その他製品 ◆TOPIX SMALL 鉱業 その他金融業 医薬品 陸運業 ◆TOPIX MID 400 機械 電気・ガス業 海運業 化学 パルプ・紙 ◆日経平均 小売業 保険業 不動産業 銀行業 ◆TOPIX ガラス・土石製品 ◆TOPIX LARGE 70 金属製品 鉄鋼 サービス業 空運業 ◆TOPIX CORE 30 電気機器 卸売業 倉庫・運輸関連 建設業 情報・通信業 証券・商品先物取引 30% 25% 20% 15% 10% 5% 0% -5% -10% -15% -20% 出所)Bloombergより当社作成 ※-TOPIX 100 (大型株) -TOPIX Core30 (超大型株)時価総額、流動性の特に高い 30 銘柄 -TOPIX Large70 TOPIX Core30 についで、時価総額・流動性の高い 70 銘柄 -TOPIX Mid400 (中型株)TOPIX 100 についで、時価総額、流動性の高い 400 銘柄 -TOPIX Small (小型株)TOPIX の算出対象から、TOPIX 100、TOPIX Mid400 の構成銘柄を除く (2010.1.29 投資調査グループ ストラテジスト 鈴木和仁 E-Mail : k.suzuki@skam.co.jp) ※ 本資料は、しんきんアセットマネジメント投信株式会社により作成されたものであり、金融商品取引法に基づく開示資料ではありま せん。また、投資判断の参考となる情報提供を目的としており、投資信託の勧誘を目的とするものではありません。 ※ 本資料は、信頼できると思われる情報源に基づいて作成されていますが、当社はその正確性、完全性を保証するものではありません。 ※ 本資料の中で記載されている経済全般の実績、評価または将来動向の表示等は、作成日時点におけるものであり、将来の成果を示唆・ 保証するものではなく、また今後予告なく変わる場合があります。 ※ 投資信託は、リスクを含む商品であり預金と異なり元本の保証はありません。また、保険契約ではなく、保険契約者保護機構の補償 対象ではありません。 ※ 特定ファンドの取得のお申込みにあたっては当該ファンドの投資信託説明書(交付目論見書)をあらかじめ、または同時にお渡しい たしますので、必ず内容をご確認の上、ご自身でご判断ください。請求目論見書については、販売会社にご請求いただければ、当該 販売会社を通じて交付いたします。 5 ⁄ 9 しんきんアセットマネジメント投信株式会社 金融商品取引業者 関東財務局長(金商) 第338号 Sh in kin Asset Man age me nt Co., Ltd 加入協会/(社)投資信託協会 (社)日本証券投資顧問業協会 〒104-0031東京都中央区京橋3丁目8番1号 T el.03-5524-8161 URL : http:// www.skam.co.jp ● 来週の注目点 1.米 1 月の雇用統計 2 月 5 日(金)午後 10 時 30 分発表 米国の新規失業保険申請件数の 1 月第 3 週(16 日に終わった週)分が予想外の急増となったが、これは 年末の休暇シーズンに処理されなかった申請が反映されたという特殊事情によるものであり、これまでの 申請件数の減少トレンドには変化がない。実際、第 4 週分の申請件数は減少に転じた。雇用市場の先行指 標である「一時雇用者数」も、引き続き増加基調で推移している。来週発表される 1 月の雇用統計では、 非農業部門雇用者数は前月比で 2 万人の増加が示される見通しだ(ブルームバーグ調査、1/29 現在)。 2.欧州中央銀行(ECB)理事会 2 月 4 日(木)午後 9 時 45 分頃結果発表 ECBは昨年 12 月に 1 年物資金供給を終了した。いわゆる「出口戦略」の第一歩に踏み切ったかたちだ が、ECB理事会メンバーであるウェーバー独連銀総裁は 1 月 27 日、ECBが 2010 年の上期中に「出口 戦略」のさらなる実施を示唆している。ウェーバー独連銀総裁の発言が必ずしもECB理事会全体の総意 とは限らないが、来週のECB理事会終了後のトリシェECB総裁の会見では、今後の「出口戦略」を円 滑に遂行するべく、市場への地ならし的な発言がなされる可能性がある。 ● 主な内外経済スケジュール 2 月 1 日(月) 2 日(火) 3 日(水) 4 日(木) ・ 1 月の新車登録台数 ・ 米 1 月のISM製造業景況指数 ・ 米 12 月の個人所得・消費支出 ・ ユーロ圏 1 月のPMI製造業景況指数(確報値) ・ 10 年利付国債入札 ・ 1 月のマネタリーベース ・ 12 月の毎月勤労統計 ・ 米 12 月の中古住宅販売成約指数 ・ 米週間小売売上高指数 ・ ユーロ圏 12 月の生産者物価指数 ・ 米ABC消費者信頼感指数 ・ 豪中銀政策決定会合 ・ 国庫短期証券入札(3 ヵ月) ・ 米 1 月のISM非製造業景況指数 ・ 米 1 月のADP雇用統計 ・ 米MBA住宅ローン申請指数 ・ ユーロ圏 12 月の小売売上高 ・ 流動性供給入札 ・ 中村日銀審議委員の挨拶(福岡県金融経済懇談会) ・ 米 10-12 月期の労働生産性 ・ 米 12 月の製造業受注 ・ 米新規失業保険申請件数、米失業保険継続受給者数 【 ECB理事会 】現状維持の予想 2009年 8月 レポ金利(%) 9月 1.00 1.00 10月 1.00 11月 1.00 12月 1.00 2010年 1月 1.00 2月(予) 1.00 (注)月末値、直近の数値は当社予測 ※ 本資料は、しんきんアセットマネジメント投信株式会社により作成されたものであり、金融商品取引法に基づく開示資料ではありま せん。また、投資判断の参考となる情報提供を目的としており、投資信託の勧誘を目的とするものではありません。 ※ 本資料は、信頼できると思われる情報源に基づいて作成されていますが、当社はその正確性、完全性を保証するものではありません。 ※ 本資料の中で記載されている経済全般の実績、評価または将来動向の表示等は、作成日時点におけるものであり、将来の成果を示唆・ 保証するものではなく、また今後予告なく変わる場合があります。 ※ 投資信託は、リスクを含む商品であり預金と異なり元本の保証はありません。また、保険契約ではなく、保険契約者保護機構の補償 対象ではありません。 ※ 特定ファンドの取得のお申込みにあたっては当該ファンドの投資信託説明書(交付目論見書)をあらかじめ、または同時にお渡しい たしますので、必ず内容をご確認の上、ご自身でご判断ください。請求目論見書については、販売会社にご請求いただければ、当該 販売会社を通じて交付いたします。 6 ⁄ 9 しんきんアセットマネジメント投信株式会社 金融商品取引業者 関東財務局長(金商) 第338号 Sh in kin Asset Man age me nt Co., Ltd 加入協会/(社)投資信託協会 (社)日本証券投資顧問業協会 〒104-0031東京都中央区京橋3丁目8番1号 T el.03-5524-8161 URL : http:// www.skam.co.jp 5 日(金) ・ ・ ・ ・ ・ ・ ・ 7 ヵ国(G7)財務相・中央銀行総裁会議(カナダ、6 日まで) 国庫短期証券入札(6 ヵ月) 12 月の家計消費状況調査 12 月の景気動向指数 米 1 月の雇用統計 米 12 月の消費者信用残高 12 月のOECD景気先行指数 ● 主な決算発表スケジュール 2月 1 日(月) 【日本】マルハニチロホールディングス、中部飼料、ディー・エヌ・エー、味の素、東洋水産、ラサ商事、トリドール、 日本曹達、保土谷化学工業、三井化学、塩野義製薬、持田製薬、日本空調サービス、 荒川化学工業、大成ラミック、コスモ石油、横浜ゴム、ニッカトー、フジミインコーポレーテッド、ニチアス、 三井金属鉱業、日立電線、住生活グループ、三浦工業、日機装、マースエンジニアリング、ブ ラザー工業、イーグル工業、TOA、メガチップス、NOK、ダイハツ工業、ネットワンシステムズ、ユニマットライフ、 京都きもの友禅、加賀電子、Mr Max、原信ナルスホールディングス、ケーズホールディングス、中国 銀行、紀陽ホールディングス、日本アジア投資、日立物流、大阪ガス、カプコン 【米国】エクソンモービル 2 日(火) 【日本】三井ホーム、大東建託、綜合警備保障、ニチレイ、ダイドーリミテッド、王子製紙、日本製紙グル ープ本社、レンゴー、日本化学工業、三菱ガス化学、アイカ工業、積水化成品工業、日本カ ーリット、アステラス製薬、エーザイ、キッセイ薬品工業、生化学工業、ユー・エス・エス、伊藤忠テクノソリュー ションズ、出光興産、日立金属、理想科学工業、ミネベア、三菱電機、TDK、山武、シスメック ス、バンダイナムコホールディングス、タカラトミー、キングジム、伊藤忠商事、三井物産、いなげや、 中京銀行、アコム、野村ホールディングス、住友不動産販売、京王電鉄、丸運、エヌ・ティ・ティ・ データ、ソフトバンク 【米国】ダウ・ケミカル、アフラック、メットライフ、 エバーコア・パートナーズ、ハーシー、ニューズ・コープ、 レックスマーク・インター ナショナル 3 日(水) 【日本】淺沼組、青木あすなろ建設、昭和産業、コカ・コーラウエスト、エレマテック、グンゼ、トヨタ紡織、帝 人、旭化成、住友化学、クレハ、東ソー、電気化学工業、イビデン、東京応化工業、武田薬 品工業、大日本住友製薬、中外製薬、キョーリン、トウペ、ワタベウェディング、電通国際情報 サービス、新日鉱ホールディングス、東洋ゴム工業、三ツ星ベルト、バンドー化学、住友金属工 業、神戸製鋼所、日新製鋼、東洋鋼鈑、愛知製鋼、古河機械金属、東邦チタニウム、タツタ 電線、豊田自動織機、モリタホールディングス、日本精工、ユーシン精機、シャープ、クラリオン、デンソ ー、日本輸送機、三菱自動車工業、トヨタ車体、関東自動車工業、アイシン精機、ホンダ、豊 田合成、尾家産業、フジシールインターナショナル、ヤマハ、タカラスタンダード、豊田通商、リョーサン、新生 銀行、横浜銀行、日本証券金融、東武鉄道、富士急行、阪急阪神ホールディングス、東 洋埠頭、イチネンホールディングス、よみうりランド、富士ソフト、トラスコ中山、セシール、ベルーナ 【米国】タイムワーナー、AOL、シスコシステムズ、コムキャスト、ブロードコム、ビザ、ファイザー、ヤム・ブランズ 4 日(木) 【日本】ホクト、髙松コンストラクショングループ、カカクコム、ぐるなび、アルフレッサ ホールディングス、共和レザー、セー レン、ドワンゴ、日本化成、三菱ケミカルホールディングス、日本合成化学工業、ダイセル化学工 業、住友ベークライト、宇部興産、日油、ハリマ化成、科研製薬、鳥居薬品、オリエンタルランド、フ ジ・メディア・ホールディングス、もしもしホットライン、フューチャーアーキテクト、ビーピー・カストロール、クリエート メディック、日本板硝子、平河ヒューテック、中央発條、アマダ、新東工業、酉島製作所、新興 プランテック、平和、大豊工業、ジェイテクト、日立製作所、IDEC、能美防災、ソニー、三洋電 機、ミツミ電機、ローランド ディー.ジー.、日本電子材料、東海理化電機製作所、ニチコン、三 菱重工業、近畿車輛、トヨタ自動車、ティラド、シロキ工業、太平洋工業、富士機工、富士 重工業、愛三工業、タカタ、シモジマ、田中商事、ニコン、タカノ、日本写真印刷、クリナップ、パラマ ウントベッド、スターゼン、山善、東邦銀行、オリックス、三井不動産、三菱地所、住友不動産、 エヌ・ティ・ティ都市開発、西日本鉄道、日本梱包運輸倉庫、パスコ、三井倉庫、東京放送 ホールディングス、日本テレビ放送網、インプレスホールディングス、ヤマダ電機 ※ 本資料は、しんきんアセットマネジメント投信株式会社により作成されたものであり、金融商品取引法に基づく開示資料ではありま せん。また、投資判断の参考となる情報提供を目的としており、投資信託の勧誘を目的とするものではありません。 ※ 本資料は、信頼できると思われる情報源に基づいて作成されていますが、当社はその正確性、完全性を保証するものではありません。 ※ 本資料の中で記載されている経済全般の実績、評価または将来動向の表示等は、作成日時点におけるものであり、将来の成果を示唆・ 保証するものではなく、また今後予告なく変わる場合があります。 ※ 投資信託は、リスクを含む商品であり預金と異なり元本の保証はありません。また、保険契約ではなく、保険契約者保護機構の補償 対象ではありません。 ※ 特定ファンドの取得のお申込みにあたっては当該ファンドの投資信託説明書(交付目論見書)をあらかじめ、または同時にお渡しい たしますので、必ず内容をご確認の上、ご自身でご判断ください。請求目論見書については、販売会社にご請求いただければ、当該 販売会社を通じて交付いたします。 7 ⁄ 9 しんきんアセットマネジメント投信株式会社 金融商品取引業者 関東財務局長(金商) 第338号 Sh in kin Asset Man age me nt Co., Ltd 加入協会/(社)投資信託協会 (社)日本証券投資顧問業協会 〒104-0031東京都中央区京橋3丁目8番1号 T el.03-5524-8161 URL : http:// www.skam.co.jp 4 日(木) 【米国】ムーディーズ、CME グループ、シグナ、ケロッグ、サラ・リー 5 日(金) 【日本】日本水産、日鉄鉱業、国際石油開発帝石、ミサワホーム、大末建設、佐田建設、東北ミサワホ ーム、日成ビルド工業、ライト工業、新日本空調、朝日工業社、アタカ大機、日本製粉、名 糖産業、不二家、プリマハム、ルネサンス、博報堂DYホールディングス、日清オイリオグループ、不二製 油、高千穂交易、ゲオ、エディオン、キッコーマン、焼津水産化学工業、アルペン、ユニチカ、ダイワボウ ホールディングス、日本コークス、サンマルクホールディングス、東レ、クラレ、宮地エンジニアリンググループ、芦 森工業、三菱製紙、大日精化工業、インテージ、ADEKA、あすか製薬、扶桑薬品工業、 みらかホールディングス、ゼリア新薬工業、東洋インキ製造、秀英予備校、長谷川香料、荏 原ユージライト、富士興産、AOCホールディングス、オカモト、ノリタケカンパニーリミテド、中山製鋼所、東 京鐵鋼、淀川製鋼所、丸一鋼管、東洋製罐、高田機工、高周波熱錬、ダイジェット工 業、OKK、SMC、サトー、日精樹脂工業、月島機械、日本コンベヤ、フジテック、アマノ、セガサミーホール ディングス、帝国ピストンリング、THK、日本ピラー工業、シンフォニア テクノロジー、ダイヘン、大崎電 気工業、サクサホールディングス、テクノメディカ、電気興業、パナソニック、タムラ製作所、日本電波工 業、東光、ティアック、新電元工業、日本光電、古河電池、山一電機、カシオ計算機、日本シ イエムケイ、双葉電子工業、三井造船、IHI、いすゞ自動車、極東開発工業、ケーヒン、マツダ 、スズキ、ヨロズ、小野建、ハウス オブ ローゼ、G-7 ホールディングス、ドン・キホーテ、メガネトップ、ダイト エレクトロン、白銅、JMS、タムロン、エー・アンド・ディ、リズム時計工業、フランスベッドホールディングス、レ ック、図書印刷、共同印刷、コンビ、アシックス、天馬、東リ、岡村製作所、三共生興、兼松、 日本紙パルプ商事、東都水産、第一実業、西華産業、東京産業、阪和興業、すてき ナイスグループ、ニチモウ、GSIクレオス、ゴールドウイン、サンリオ、三信電気、丸井グループ、クレディセゾ ン、西日本シティ銀行、千葉銀行、千葉興業銀行、東京都民銀行、東北銀行、ふくお かフィナンシャルグループ、静岡銀行、八十二銀行、山梨中央銀行、大垣共立銀行、伊予 銀行、四国銀行、佐賀銀行、沖縄銀行、琉球銀行、山口フィナンシャルGRP、芙蓉総合リー ス、興銀リース、名古屋銀行、香川銀行、徳島銀行、三菱UFJリース、小林洋行、レオパレス 21、日神不動産、日本石油輸送、乾汽船、共栄タンカー、ヤマタネ、安田倉庫、キムラユニティー、 近鉄エクスプレス、テレビ東京、NTT、昭文社、北海道ガス、日本管財、松屋フーズ、JKホールデ ィングス、日伝、バロー、スズケン、やまや 【米国】エーオン、エトナ、タイソン・フーズ (2010.1.29 投資調査グループ チーフエコノミスト みやざき ひろし 宮嵜 浩 E-Mail : h.miyazaki@skam.co.jp) ※ 本資料は、しんきんアセットマネジメント投信株式会社により作成されたものであり、金融商品取引法に基づく開示資料ではありま せん。また、投資判断の参考となる情報提供を目的としており、投資信託の勧誘を目的とするものではありません。 ※ 本資料は、信頼できると思われる情報源に基づいて作成されていますが、当社はその正確性、完全性を保証するものではありません。 ※ 本資料の中で記載されている経済全般の実績、評価または将来動向の表示等は、作成日時点におけるものであり、将来の成果を示唆・ 保証するものではなく、また今後予告なく変わる場合があります。 ※ 投資信託は、リスクを含む商品であり預金と異なり元本の保証はありません。また、保険契約ではなく、保険契約者保護機構の補償 対象ではありません。 ※ 特定ファンドの取得のお申込みにあたっては当該ファンドの投資信託説明書(交付目論見書)をあらかじめ、または同時にお渡しい たしますので、必ず内容をご確認の上、ご自身でご判断ください。請求目論見書については、販売会社にご請求いただければ、当該 販売会社を通じて交付いたします。 8 ⁄ 9 しんきんアセットマネジメント投信株式会社 金融商品取引業者 関東財務局長(金商) 第338号 Sh in kin Asset Man age me nt Co., Ltd 加入協会/(社)投資信託協会 (社)日本証券投資顧問業協会 〒104-0031東京都中央区京橋3丁目8番1号 T el.03-5524-8161 URL : http:// www.skam.co.jp 【お申込みに際しての留意事項】 投資信託に係るリスクについて 投資信託は、主に国内外の株式や公社債等の値動きのある証券を投資対象とし投資 元本が保証されていないため、当該資産の市場における取引価格の変動や為替の変動 等により投資一単位当たりの価値が変動します。従ってお客様のご投資された金額を 下回ることもあります。 また、投資信託は、個別の投資信託ごとに投資対象資産の種類や投資制限、取引市 場、投資対象国等が異なることから、リスクの内容や性質が異なりますので、ご投資 に当たっては交付目論見書や契約締結前交付書面をよくご覧ください。 投資信託に係る費用について (お客様に直接ご負担いただく費用) お申込時の費用・・・申込手数料 上限 2.625%(税抜 2.50%) ご換金時の費用・・・信託財産留保額 上限 0.3% (保有期間中に間接的にご負担いただく費用) 信託報酬 上限 1.554%(税抜年率 1.48%) その他の費用・・・監査費用、信託財産に関する租税、信託事務の処理に要する諸 費用、有価証券売買時の売買手数料等及び外貨建資産の保管等に要する費用は、フ ァンドより実費として間接的にご負担いただきます。また、運用状況等により変動 するものであり、事前に料率、上限額等を示すことができません。 投資信託に係る上記費用(手数料等)の合計額については、ご投資家の皆様がファ ンドを保有される期間等に応じて異なりますので、表示することができません。 交付目論見書、契約締結前交付書面等でご確認ください。 《ご注意》 上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定し ております。費用の料率につきましては、しんきんアセットマネジメント投信が運用 するすべての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載し ております。投資信託に係るリスクや費用は、それぞれの投資信託により異なります ので、ご投資をされる際には、事前によく交付目論見書や契約締結前交付書面をご覧 ください。 ※「日経平均株価」に関する著作権、知的所有権、その他一切の権利は日本経済新聞社に帰属します。本件商品を日本経済新聞社および日本経済新聞デジタル メディアが保証するも のではありません。また、日本経済新聞社は日経平均株価の内容を変える権利および公表を停止する権利を有しています。 ※東証株価指数(TOPIX)は、東京証券取引所の知的財産であり、この指数の算出、数値の公表、利用など株価指数に関するすべての権利は東京証券取引所が 有しています。東京証券取引所は、TOPIX の算出若しくは公表の方法の変更、TOPIX の算出若しくは公表の停止又は TOPIX の商標の変更若しくは使用 の停止を行う権利を有しています。 ※東証 REIT 指数は、東京証券取引所の知的財産であり、この指数の算出、数値の公表、利用など、東証 REIT 指数に関するすべての権利は、東京証券取引 所が有しています。 ※S&P先進国 REIT指数は、THE MCGRAW-HILL COMPANIES, INC.の所有する登録商標であり、当ファンドに対して利用許諾が与えられています。 THE MCGRAW-HILL COMPANIES, INC.の一部門であるスタンダード&プアーズ(以下「S&P」といいます。)は当ファンドを推奨・支持・販売・促 進等するものではありません。S&PはS&Pが公表する各指数またはそれに含まれるデータの正確性あるいは完全性を保証するものではなく、また、S &Pが公表する各指数またはそれに含まれるデータを利用した結果生じた事項に関して保証等の責任を負うものではありません。 ※ 本資料は、しんきんアセットマネジメント投信株式会社により作成されたものであり、金融商品取引法に基づく開示資料ではありま せん。また、投資判断の参考となる情報提供を目的としており、投資信託の勧誘を目的とするものではありません。 ※ 本資料は、信頼できると思われる情報源に基づいて作成されていますが、当社はその正確性、完全性を保証するものではありません。 ※ 本資料の中で記載されている経済全般の実績、評価または将来動向の表示等は、作成日時点におけるものであり、将来の成果を示唆・ 保証するものではなく、また今後予告なく変わる場合があります。 ※ 投資信託は、リスクを含む商品であり預金と異なり元本の保証はありません。また、保険契約ではなく、保険契約者保護機構の補償 対象ではありません。 ※ 特定ファンドの取得のお申込みにあたっては当該ファンドの投資信託説明書(交付目論見書)をあらかじめ、または同時にお渡しい たしますので、必ず内容をご確認の上、ご自身でご判断ください。請求目論見書については、販売会社にご請求いただければ、当該 販売会社を通じて交付いたします。 9 ⁄ 9

© Copyright 2025 Paperzz