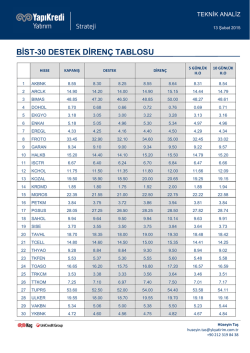

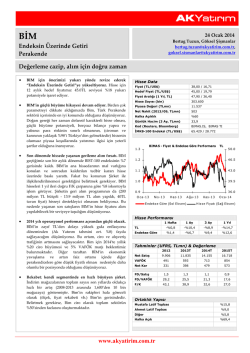

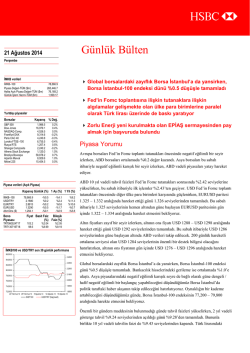

ŞİRKET GÜNCELLEME PERAKENDE 27 Şubat 2014 BİM TUT (Önceki: TUT) Değerleme çok cazip görünmüyor 42.80 TL Temettü 0.93 TL Toplam Getiri 12% Mevcut Piyasa Değeri 11,901 mn TL Bloomberg Kodu BIMAS TI Özsermaye Maliyeti 13.67 Hisse Sayısı (mn) Son 12 ay Hisse Fiyat Aralığı 36.40 - 47.90 3 ay Ortalama Günlük İşlem Hacmi (mn dolar) Fiyat Performansı (%) Getiri İMKB100 Rölatif getiri 15.0 1 Ay 3 Ay 6 Ay YBB -1.5 -11.3 -4.4 -9.7 3.2 9.0 6.9 -0.4 50.00 45.00 40.00 35.00 30.00 25.00 20.00 15.00 10.00 5.00 Fiyat (TL) 01/14 10/13 07/13 04/13 perakende sektöründe organize oyuncuların oranı %14’ten %38’e artmasına rağmen, hala bu oran gelişmiş pazarlardaki %60-%70 seviyesinin altındadır. Bim’in büyüme hızı bir miktar yavaşlamasına rağmen, şirketin bizim değerleme dönemimizde çift haneli büyümeye devam etmesini bekliyoruz. 2022 yılına kadar Bim’in gelirleri için %15.5 yıllık bileşik büyüme oranı öngörüyoruz. Hedef fiyat 01/13 Çift haneli büyüme devam ediyor. 2005’ten 2012 yılına Türk 39.20 TL 10/12 büyümesinin daha fazla fiyat yatırımını gerektirmesinin yanı sıra personel ve kira maliyetlerini de yukarı çekerek Bim’in marjları üzerinde baskı kurma potensiyeli bulunmaktadır. Ancak, Bim büyük ölçeği ve iyi yapılandırılmış (düşük sermaye gerektiren) iş modeli sayesinde rekabette bir adım öndedir. Ayrıca, özel markalı ürünlerdeki başarısından dolayı, Bim’in uzun vadede %5 VAFÖK marjını koruyacağınıdüşünüyoruz. Mevcut fiyat 07/12 Artan yuriçi rekabatte öne çıkıyor. A101 ve Şok’un hızlı 26 Şubat 2014 Hisse Verileri 04/12 tavsiyemiz devam ettiriyoruz. Büyüme hızındaki yavaşlamaya rağmen, Bim’in penetrasyonu düşük olan iç pazarın yanı sıra henüz küçük ölçekte bulunan uluslararası yatırımlarının da etkisiyle büyümeye devam etmesini bekliyoruz. Şirketin 2014 yılında 418 yeni mağaza ve 2015 yılında 415 yeni mağaza açmasını bekliyoruz ve önüzümdeki iki yıl da hasılat için %21 yıllık bileşik büyüme oranı bekliyoruz. Risksiz faiz oranı varsayımındaki artışa rağmen (%8’den %10’a), nakit akışı beklentilerimizdeki iyileşmeye bağlı olarak Bim için hedef fiyatımızı 40.00TL’den 42.80TL’ye yükseltiyoruz. Yeni hedef fiyatımız %12 yukarı potensiyeli işaret etmekle birlikte, Bim için Tut tavsiyemizi koruyoruz. Şirket 24.4x 2014T F/K çarpanı ile işlem görerek, son iki yıllık ortamalasının %14 altında işlem görmektedir. 01/12 Tut Rölatif Fiyat (TL) 2014 te %19 VAFÖK büyümesi. 2014 yılı için 418 adet yeni Bim mağazası açılacağını öngörüyoruz (şirket beklentisi önümüzdeki birkaç yıl boyunca 400-450 adet). Artan enflasyonun da desteği ile beraber %20.9 hasılat büyümesi hesaplıyoruz. Şirketin enflasyon etkisini tamamen müşterilere yansıtacağını ve operasyonel marjlarının sabit kalacağını düşünüyoruz. 2014 VAFÖK ve net kar bekletilerimiz sırasıyla 720mnTL (+19%) ve 495mnTL’dir (+%17). mn TL Satışlar VAFÖK Net kar Hisse başına kar (TL) Hisse başına temettü (TL) F/K (x) FD/VAFÖK (x) Temettü verimi (%) Sermaye verimliliği (%) 2011 8,189 428 299 2.0 1.3 2012T 9,906 491 331 2.2 1.5 2013T 11,924 603 424 1.4 0.9 2014T 14,412 720 495 1.6 1.1 2015T 17,403 860 593 2.0 1.3 26.7 17.8 2.5 53.5 32.6 20.9 2.0 46.9 31.0 20.9 2.1 47.1 24.1 15.8 2.8 44.5 20.1 13.2 3.3 43.9 Akif Moroğlu akif.moroglu@ykyatirim.com.tr Murat Börekçi murat.borekci@ykyatirim.com.tr ÇEKİNCE: Bu raporda yer alan bilgi ve veriler, araştırma grubumuz tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup doğrulukları ayrıca araştırılmamıştır. Bu nedenle, bu bilgilerin tam veya doğru olmamasından, kullanılan kaynaklardaki hata ve eksik bilgilerden dolayı doğabilecek zararlar konusunda kurumumuz ve kurumumuz çalışanları herhangi bir sorumluluk kabul etmez. Bu rapor yatırımcıların bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların yatırıma ilişkin kararlarını verirken bu rapordaki bilgilerden yararlanmaları, ancak bu rapordan etkilenmeyerek kararlarını vermeleri beklenmektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı kurumumuz hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi veya aracılık teklifini içermemektedir. Bu raporun tümü veya bir kısmı Yapı Kredi Yatırım Menkul Değerler A.Ş.’nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilere gösterilemez.

© Copyright 2025 Paperzz