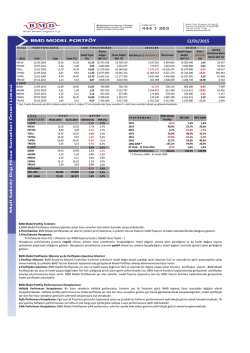

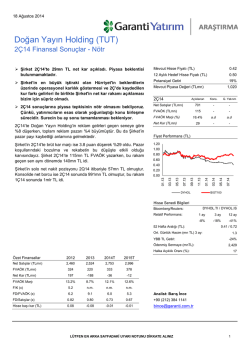

TCELL 05.08.2014 ENDEKSE PARALEL GETİRİ Yükselme Potansiyeli: %7 TCELL 30.06.2014 Hedef Fiyat Güncelleme… Çukurova Grubu, Alfa Grubu ile anlaşarak 1,6 milyar dolara hisseleri TCELL Hisse Verileri geri aldı ve temettü ödemesinin önü açıldı… TL Fiyat Turkcell 2Ç14’te konsolide cirosunu %2,4 artırarak 2,9 ÖNCEKİ HEDEF FİYAT milyar TL’ye ulaştırdı. Ciro artış hızının azalmasında, geçen yılın GÜNCEL HEDEF FİYAT ikinci yarısında %20 oranında indirilen arabağlantı ücretlerinden dolayı azalan arabağlantı gelirleri ve Ukrayna’daki devalüasyonun Astelit gelirlerini aşağı çekmesi en önemli etkenler oldu. Yeni arabağlantı ücretleri tarifesi 1 Temmuz 2013’te devreye girdiği için, 3. çeyrekten itibaren dönemlik kıyaslamalarda arabağlantı ücretlerinden dolayı bir fark olmayacağına vurgu yapmakta yarar görüyoruz. Brüt kar marjı ise %38,8 ile geçen yıla kıyasla 0,8 puanlık bir iyileşme gösterdi. Brüt kar marjındaki iyileşmede; katma değeri yüksek olan mobil gelirlerin toplam gelirlere oranının %12’den %16’ya, iştirak gelirlerinin toplam gelirlere oranının %20’den %23’e yükselmesinin etkili olduğunu düşünüyoruz. Yılın ilk çeyreğinde 389 bin abone kaybeden Turkcell’in 2Ç14’teki abone kaybı 157 bin olurken, toplam abone sayısı 34,6 milyona geriledi. 2Ç13’te %8,6 olan Abone kayıp oranı 2Ç14’te %8,1’e geriledi. Abone başına gelir (ARPU) çağrı ve SMS sonlandırma ücretlerindeki düşüşün etkisiyle geçen yıla göre %0,9 azalarak 22,3 TL oldu. 1Ç14’e göre ise %5,2 yükseldi. Son yıllara baktığımızda 2. ve 3. çeyreklerde yükseliş eğilimi sergileyen ARPU’nun, arabağlantı tarife değişikliği etkisinin 3. çeyrekten itibaren ortadan kalkacağını hatırlatarak önümüzdeki çeyrekte yükselmesini bekliyoruz. FAVÖK, %4,1’lik artışla 903 milyon TL oldu. İştiraklerin FAVÖK’e katkısı %15,8 artışla 197,9 milyon TL’ye ulaştı. Ukrayna’nın para birimi Grivna’da yaşanan devalüasyon Astelit’in FAVÖK’e katkısını geçen yıla göre TL bazında %22 azaltırken, Superonline’ın FAVÖK’ünde %30’luk artışla Grup gelirlerine güçlü desteğini sürdürdü. FAVÖK marjı geçen yıla göre 0,5 puan artarak %30,9 olurken, 1Ç14 ile aynı seviyede gerçekleşti. GSM pazarında yaşanan yoğun rekabetin fiyat kırılganlığını artırmasını ve Ukrayna yerel para birimindeki devalüasyonü yılın ikinci yarısında FAVÖK üzerinde baskı oluşturacak etkenler olarak görüyoruz. 13,85 14,20 14,85 Piyasa Değeri(Milyon TL) 30.250 Firma Değeri(Milyon TL) 25.768 Fiyat/Kazanç (Cari Dönem) 14,69 Piyasa Değeri/Defter Değeri 1,91 Halka Açıklık Oranı(%) 25,00 Ortalama Günlük İşlem Hacmi(3Ay-Bin TL) Kaynak: BMD Araştırma, Finnet Değerleme Metodolojisi Hedef Fiyat (TL) Ağırlık (%) İndirgenmiş Nakit Akımları Analizi 14,36 70% Çarpan Analizi Yöntemi 15,99 30% Hesaplanan TCELL Hedef Fiyatı (TL) 14,85 Kaynak: BMD Araştırma ÖNEMLİ RASYOLAR 6A13 2Ç13 1Ç14 2Ç14 6A14 Brüt Kar Marjı (%) 37,7% 38,0% 39,0% 38,8% 38,9% Faaliyet gider marjı (%) 9,5% 6,4% 12,9% 17,4% 15,2% Faaliyet Kar Marjı (%) 28,2% 31,6% 26,1% 21,4% 23,7% FAVÖK Marjı (%) 30,2% 30,4% 30,9% 30,9% 30,9% Net Kar Marjı (%) 20,3% 19,5% 12,6% 16,9% 14,8% Toplam Borç / Özsermaye (%) 42,0% 43,2% 40,1% Özsermaye Karlılığı(%) 18,1% 13,9% 13,0% Kaynak: BMD Araştırma, Finnet Endekse Göre Getiri 15,00 14,00 13,00 12,00 11,00 10,00 9,00 8,00 90.000 85.000 80.000 75.000 70.000 65.000 60.000 55.000 50.000 TCELL Kaynak: BMD Araştırma, Finnet Bizim Menkul Değerler Burak Sever +90(216)547 1354 burak.sever@bmd.com.tr 1 90.321 TCELL 30.06.2014 Hedef Fiyat Güncelleme… TCELL ÖZET BİLANÇO (Bin TL) Turkcell 2Ç14’te 493 milyon TL Ana Ortaklık Net Dönem karı açıklayarak 545 milyon TL olan piyasa beklentisinin altında kaldı. Net dönem karını geçen yılla kıyasladığımızda %11,7’lik gerileme görüyoruz. Net dönem karının gerilemesinde 164,7 milyon TL’lik kur farkı gideri önemli bir etki oluşturdu. Kur farkı giderinin 107,2 milyon TL’lik kısmı Astelit’ten kaynaklandı. Diğer taraftan Rekabet Kurulu cezası ve yasal karşılıklardan kaynaklanan tek seferlik giderler, net dönem karını aşağı çeken diğer etkenler oldu. Turkcell’de yaşanan önemli bir gelişme Çukurova Holding ile Alfa Grubu’nun Altimo Grubu’nun elinde bulunan %13,8’lik hisse için anlaşmsı ve anlaşmanın İngiliz Yüksek Mahkemesi Privy Council tarafından onaylanması oldu. Çukurova Holding, Ziraat Bankası’ndan finansman sağlayarak 1,6 milyar dolar karşılığında hisseleri Alfa’dan geri aldı. Turkcell, Genel Kurul toplanamadığı için 2010-2013 yıllarında temettü ödemesi yapamamıştı. Anlaşmayla birlikte Yönetim Kurulu’nun kısa vadede Genel Kurul’a toplantı çağrısında bulunmasını ve temettü ödemesinin önünün açılmasını bekliyoruz. Turkcell’in %22,3 temettü verimi oranı ile hisse başına 2,95 TL’ye tekabül eden, toplamda 14,6 milyar TL dağıtılabilir karının üzerinden %44 dağıtım oranı ile 6,5 milyar TL temettü ödemesi yapmasını bekliyoruz. Dönen Varlıklar 31.12.2013 30.06.2014 Değişim % 11.643 12.046 Nakit ve Benzeri Değerler 8.129 7.917 3% Kısa Vadeli Ticari Alacaklar 2.817 3.121 -10% Stoklar 70 64 9% Diğer Dönen Varlıklar 627 944 -34% Duran Varlıklar 9.612 9.695 -1% Maddi Duran Varlıklar 5.858 5.493 7% Maddi Olmayan Duran Varlıklar 2.346 2.281 3% 616 -14% Özkaynak Yöntemiyle Değerlenen Yatırımlar 530 Diğer Duran Varlıklar 1.335 1.850 -28% 21.256 21.740 -2% Kısa Vadeli Yükümlülükler 4.311 4.406 -2% Kısa Vadeli Finansal Borçlar UV Fin. Borçların Kısa Vadeli Kıs. 1.175 1.418 -17% 630 934 -33% Kısa Vadeli Ticari Borçlar 1.237 921 34% Diğer Kısa Vadeli Yükümlülükler 1.270 1.133 12% Uzun Vadeli Yükümlülükler 2.234 1.811 23% Uzun Vadeli Finansal Borçlar 1.528 1.112 38% 372 374 -1% Toplam Aktifler Uzun Vadeli Karşılıklar Diğer Uzun Vadeli Yükümlülükler 272 294 -7% Öz Sermaye (Azınlık Payı Dahil) 14.711 15.523 -5% Toplam Pasifler 21.256 21.740 -2% 0% Ana Ortaklık Dışı Özsermaye -182 -294 -38% 14.892 15.816 -6% Azınlık Payları 0 0 0% Toplam Pasifler 21.256 21.740 -2% Öz Sermaye (Ana Ortaklığa Ait) Kaynak: BMD Araştırma, Finnet Kur farkı giderlerinin etkisiyle net dönem karı geçen dönemin altında kalan Turkcell, zorlu rekabet ortamı ve BTK regülasyonlarının etkisine rağmen gelirlerini ve operasyonel karlılığını iyileştirmeyi başardı. Data paketlerinde yoğunlaşan rekabet ve Astelit’in gelirlerindeki gerileme büyüme hızını yavaşlatabilecek etkenler arasında olsa da yılın son çeyreğinde temettü ödemesi de yapmasını beklediğimiz Turkcell hisse senetleri için hedef fiyatımızı 14,85 TL olarak belirliyor ve %7 getiri potansiyeliyle “Endekse Paralel Getiri” önerisi veriyoruz. Değişim % Değişim % Değişim % 2Ç14-2Ç13 2Ç14-1Ç14 6A14-6A13 TCELL ÖZET GELİR TABLOSU (Bin TL) 6A13 2Ç13 1Ç14 2Ç14 6A14 Satış Gelirleri 5.544 2.855 2.855 2.923 5.778 2,4% 2,4% 4,2% Satışların Maliyeti (-) 3.456 1.770 1.741 1.789 3.530 1,1% 2,7% 2,1% Brüt Kar 2.088 1.085 1.114 1.134 2.249 4,5% 1,8% 7,7% Faaliyet Giderleri (-) 525 183 369 509 878 178,1% 37,7% 67,2% Net Esas Faaliyet Karı/Zararı 953 504 489 521 1.010 3,4% 6,6% 6,1% Diğer Faaliyetlerden Gelir ve Karlar 624 401 273 235 509 -41,3% -13,9% -18,5% Diğer Faaliyetlerden Zararlar ve Giderler (-) 14 2 17 131 149 5558,3% 653,1% 942,9% Faaliyet Karı veya Zararı 1.563 903 745 626 1.371 -30,7% -16,0% -12,3% Yatırım Faaliyetlerinden Gelirler 15 10 5 8 13 -19,5% 60,5% -15,2% Yatırım Faaliyetlerinden Giderler 33 31 11 5 16 -83,8% -53,6% -51,2% Özkaynak Yönt. Değer. Yat. Kar/Zarar Payları 129 60 74 74 147 23,0% 0,2% 14,7% (Esas Faaliyet Dışı) Finansal Giderler (-) 345 259 557 153 709 -41,0% -72,6% 105,5% Net Finansal Gelirler/Giderler -345 -259 -557 -153 -709 -41,0% -72,6% 105,5% 74 20 64 60 125 196,5% -6,9% 68,8% 1.403 703 320 610 930 -13,3% 90,2% -33,7% 284 146 161 166 327 13,9% 3,7% 15,4% Net Dönem Karı/Zararı 1.119 557 160 443 603 -20,4% 177,1% -46,1% Ana Ortaklık Payları Net Dönem Karı/Zararı 1.125 558 361 493 853 -11,7% 36,6% -24,2% 719 363 392 381 774 5,1% -2,7% 7,5% 1.672 867 881 903 1.784 4,1% 2,4% 6,7% Net Parasal Pozisyon Karı / Zararı Vergi Öncesi Kar/Zarar Ödenecek Vergi ve Yasal Yükümlülükler (-) Amortisman Giderleri , İtfa Ve Tükenme Payları FAVÖK Kaynak: BMD Araştırma, Finnet 2 -3% DEĞERLEME Turkcell’in 12 aylık hedef piyasa değerine ulaşırken İndirgenmiş Nakit Akımları Analizi yöntemine %70 ve çarpan analizine %30 ağırlık verilmiştir. Çarpan analizinde Gelişmiş Ülke ve Gelişmekte olan Ülkelerden benzer faaliyet gösteren şirketler seçilmiştir. TL olarak belirlediğimiz 12 aylık hedef hisse değerimiz hissenin şu anki fiyatından %7’lik bir artış potansiyeline işaret etmektedir. İndirgenmiş Nakit Akımları Analizi Yöntemine Göre Değerleme İndirgenmiş Nakit Akımları Analizi yöntemi ile ulaştığımız hedef değerimizde Turkcell’in faaliyetlerinden 2014-2021 yılları arasında elde etmesini tahmin ettiğimiz nakit akımlarını %13,30 AOSM ile bugüne indirgeyerek değerledik. İskonto oranı hesaplamalarımızla ilgili varsayımlarımız sağdaki tabloda özetlenmiştir. Risksiz getiri oranını 2 yıllık devlet tahvillerinin getiri oranına bağlı olarak %9,00 olarak belirlerdik. 2021 yılından sonraki nakit akımlarında ise uç değer nakit akımları büyüme oranının %3,00 olacağı kabul edilmiştir. TCELL İskonto Oranı Hesaplama Risksiz getiri oranı Beta Katsayısı Kaldıraçlı Beta Katsayısı Sermaye Piyasası Risk Primi Özsermaye Maliyeti Özsermaye Maliyeti (kaldıraçlı) Borçlanma Maliyeti Vergi Oranı Toplam Finansal Borçlar Özkaynaklar TCELL AOSM 2014-2021 9,00% 0,87 0,99 %5,50 %13,77 %14,46 %10,00 %20,00 3.463.501.000 15.816.069.000 %13,30 Gelişmiş Ülke Rakipleri Çarpanları Firma Ülke ROGERS COMMUNICATIONS INC-B Canada DRILLISCH AG Germany MILLICOM INTL CELLULAR S.A. Luxembourg VIMPELCOM LTD-SPON ADR Netherlands STARHUB LTD Singapore M1 LTD Singapore SK TELECOM South Korea TELE2 AB-B SHS Sweden SMARTONE TELECOMMUNICATIONS HONG KONG JAPAN COMMUNICATIONS INC Japan T-MOBILE US INC United States SBA COMMUNICATIONS CORP-CL A United States US CELLULAR CORP United States TELEPHONE AND DATA SYSTEMS United States Piyasa Değeri ($) 20.173.234.861 1.885.037.554 8.683.932.345 14.651.137.666 5.828.040.087 2.769.827.493 20.045.331.967 5.374.800.717 1.490.028.065 1.426.617.945 26.588.042.440 13.773.279.900 3.290.771.484 2.718.744.850 Firma Değeri ($) 34.255.365.488 1.735.260.082 13.530.932.345 36.860.137.666 6.073.207.099 2.965.944.500 24.566.451.834 6.747.578.490 1.516.623.471 1.418.337.569 38.149.042.440 20.518.890.900 3.747.970.573 4.081.451.850 TURKCELL ILETISIM HIZMET AS Turkey 14.384.773.591 12.131.396.331 Gelişmiş Ülke Rakipleri Çarpan Analizine Göre TCELL Piyasa Değeri (bin TL) Gelişmiş Ülke Rakipleri Çarpan Analizine Göre TCELLHisse Değeri (TL) FD/FAVÖK (Son 4 Ç) 7,42 FD/Satış (Son 4 Ç) 2,92 8,06 2,57 1,73 3,21 3,51 1,54 1,55 10,36 10,95 7,59 F/K 14,09 PD/DD 4,28 5,52 3,77 1,74 19,95 16,48 3,13 1,4 9,47 1,42 1,75 3,73 1,83 1,04 6,84 6,88 35.367.017 16,08 2,09 FD/FAVÖK (Son 4 Ç) 5,97 4,86 FD/Satış (Son 4 Ç) 1,63 1,48 1,01 2,26 2,49 2,62 2,45 1,47 3,71 2,94 1,77 2,39 3,34 15,02 1,95 F/K 18,72 11,41 19 PD/DD 1,96 1,77 2,5 3,17 4,95 1,63 1,05 2,92 9,78 5,96 2,81 3,57 4,61 2,81 Kaynak: Finnet, BMD Araştırma Gelişmekte olan Ülke Rakipleri Çarpanları Firma Ülke Piyasa Değeri ($) Firma Değeri ($) TIM PARTICIPACOES SA Brazil 12.832.830.941 13.279.201.967 EMPRESA NACIONAL DE TELECOM Chile 2.863.829.830 4.467.374.892 CHINA UNITED NETWORK-A China 11.903.575.124 50.450.800.389 BHARTI AIRTEL LTD India 24.816.627.603 35.605.562.943 IDEA CELLULAR LTD India 9.272.724.773 11.763.876.953 KCELL JSC Kazakhstan 3.062.677.991 2.994.346.256 MOBILE TELECOMMUNICATIONS CO Kuwait 9.778.844.133 12.126.749.046 NATIONAL MOBILE TELECOMMUNI Kuwait 2.919.349.331 3.449.463.169 AXIATA GROUP BERHAD Malaysia 18.503.268.554 21.965.632.835 MAXIS BHD Malaysia 15.575.541.905 17.852.292.559 GLOBE TELECOM INC Philippines 5.281.259.799 6.713.053.707 VODAFONE QATAR Qatar 4.434.443.788 4.658.281.763 MEGAFON Russia 16.098.958.756 20.436.897.386 MOBILE TELESYSTEMS OJSC Russia 16.947.678.793 20.426.713.211 FAR EASTONE TELECOMM CO LTD TAIWAN 6.809.551.989 7.465.345.632 ADVANCED INFO SERVICE PCL THAILAND 19.267.501.518 19.259.177.046 TURKCELL ILETISIM HIZMET AS Turkey 14.384.773.591 12.131.396.331 Gelişmekte Olan Ülke Rakipleri Çarpan Analizine Göre TCELL Piyasa Değeri (bin TL) Gelişmekte Olan Ülke Rakipleri Çarpan Analizine Göre TCELL Hisse Değeri (TL) Gelişmiş Ülke Rakipleri Çarpan Analizine Göre TCELL Hisse Değeri (TL) Gelişmekte Olan Ülke Rakipleri Çarpan Analizine Göre TCELL Hisse Değeri (TL) Çarpan Analizine Göre TCELL Hisse Değeri (TL) Kaynak: Bloomberg, BMD Araştırma 3 16,08 15,93 16,00 6,89 8,09 4,63 5,82 8,27 13,84 7,25 5,61 12,01 10,57 6,88 35.055.077 15,93 Ağırlık 40% 60% 2,09 26,62 11,22 11,41 10,86 22,68 29,64 7,27 12,04 19,29 17,34 15,02 1,95 Uç değer 9,00% 0,87 0,99 %5,50 %13,77 %14,46 %10,00 %20,00 18,0% 82,0% %13,30 İNDİRGENMİŞ NAKIT AKIMLARI ANALİZİ VARSAYIMLARI TCELL Konsolide İNAA (Bin TL) 2013 G İndirgeme Katsayısı 2014 T 1,00 Net Satışlar 2015 T 2016 T 0,88 0,78 2017 T 0,69 2018 T 0,61 2019 T 0,54 11.407.887 12.107.558 13.163.683 14.641.263 16.563.783 18.787.419 20.995.306 FAVÖK 3.431.256 3.620.335 4.076.533 4.530.147 5.290.631 6.000.882 7.335.961 FAVÖK Büyümesi FAVÖK Marjı Faiz Vergi Öncesi Esas Faaliyet Karı %5,5 %12,6 %11,1 %16,8 %13,4 %22,2 %30,1 %29,9 %31,0 %30,9 %31,9 %31,9 %34,9 1.954.966 2.144.045 2.373.026 2.635.427 3.147.119 3.569.610 4.618.967 Faiz Vergi Öncesi Esas Faaliyet Karı Büyümesi Vergi Oranı Düzenlenmiş Vergiler Vergi Sonrası Esas Faaliyet Karı %8,5 %6,5 %9,7 %10,7 %11,1 %19,4 %13,4 %20,0 %20,0 %20,0 %20,0 %20,0 %20,0 %29,4 %20,0 -390.993 -428.809 -474.605 -527.085 -629.424 -713.922 -923.793 1.563.973 1.715.236 1.898.421 2.108.342 2.517.695 2.855.688 3.695.174 Vergi Sonrası Esas Faaliyet Karı Büyümesi 7% 10% 11% 11% 19% 13% 29% Amortisman 1.476.290 1.476.290 1.703.507 1.894.720 2.143.512 2.431.272 2.716.994 Net Yatırım Giderleri 1.808.623 2.001.639 2.140.904 2.562.221 2.898.662 3.287.798 3.674.179 İşletme Sermayesi Yatırımı -396.950 Toplam Nakit Akımı -402.092 -936.558 -97.476 -99.421 -142.252 -39.860 1.628.590 1.591.978 2.397.581 1.538.317 1.861.967 2.141.413 2.777.850 Nakit Akımındaki Büyüme AOSM İndirgenmiş Nakit Akımları Amortisman/Satışlar Net Yatırım Giderleri/Satışlar %85,9 -%2,2 %50,6 -%35,8 %21,0 %15,0 %29,7 %13,30 %13,30 %13,30 %13,30 %13,30 %13,30 %13,30 - 1.591.978 2.116.194 1.198.423 1.280.319 1.299.658 1.488.056 12,9% 12,9% 12,9% 12,9% 12,9% 12,9% 12,9% 15,9% 16,5% 16,3% 17,5% 17,5% 17,5% 17,5% HEDEF ÇARPANLAR FAVÖK (bin TL) Hedef FD/FAVÖK Hedef FD/Satışlar 2013 T 2014 T 2015 T 2016 T 2017 T 2018 T 2019 T 3.431.256 3.620.335 4.076.533 4.530.147 5.290.631 6.000.882 7.335.961 7,8 7,4 6,6 5,9 5,1 4,5 3,7 2,4 2,2 2,0 1,8 1,6 1,4 1,3 VARSAYIMLAR Net Satış Büyümesi Satışların Maliyeti(%) 2013 T %8,6 %61,9 2014 T %6,1 %61,1 2015 T %8,7 %61,0 2016 T %11,2 %61,0 2017 T %13,1 %60,0 2018 T %13,4 %60,0 2019 T %11,8 %57,0 Faaliyet Gideri Marjı (%) %21,0 %21,2 %21,0 %21,0 %21,0 %21,0 %21,0 Amortisman Gideri Marjı (%) %12,9 %12,2 %12,9 %12,9 %12,9 %12,9 %12,9 İşletme Sermayesi İhtiyacı / Satışlar (%) %3,48 %3,32 %7,11 %0,67 %0,60 %0,76 %0,19 SMM+FG Marjı (amortisman hariç) 69,9% 70,1% 69,0% 69,1% 68,1% 68,1% 65,1% FAVÖK marjı 30,1% 29,9% 31,0% 30,9% 31,9% 31,9% 34,9% TCELL Hedef Fiyat Grafiği 15,00 14,20 14,35 14,00 14,85 13,50 14,20 13,60 Fiyat (TL) 13,00 12,00 11,05 11,00 TCELL 10,00 Hedef Fiyat 9,00 8,00 7,00 Kaynak: BMD Araştırma, Finnet 4 Bizim Menkul Değerler A.Ş Araştırma Departmanı Email : arastirma@bizimmenkul.com.tr Telefon : 0216-444-1-263 0216-547-13-00 Önemli Uyarı Burada yer alan bilgiler Bizim Menkul Değerler A.Ş. tarafından okuyucuyu bilgilendirme amacı ile hazırlanmıştır. Yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da belli bir getiri garantisi olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun olmayan sonuçlar doğurabilir. Burada yer alan bilgiler BMD’nin güvenilir olduğunu düşündüğü yayımlanmış bilgilerden ve veri kaynaklarından derlenmiştir. Kullanılan bilgilerin hatasızlığı ve/veya eksiksizliği konusunda BMD hiçbir şekilde sorumlu tutulamaz. BMD Araştırma raporları şirket içi ve dışı dağıtım kanalları aracılığıyla tüm BMD müşterilerine eşzamanlı olarak dağıtılmaktadır. Ayrıca, Burada yer alan tahmin, yorum ve tavsiyeler dokümanın yayınlandığı tarih itibariyle geçerlidir. BMD Araştırma Bölümü daha önce hazırladığı ya da daha sonra hazırlayacağı raporlarda bu raporda sunulan görüş ve tavsiyelerden farklı ya da bu raporda sunulan görüş ve tavsiyelerle çelişen başka raporlar yayınlayabilir. Çelişen fikir ve tavsiyeler bu raporu hazırlayan kişilerden farklı zaman dilimlerine işaret ediyor, farklı analiz yöntemlerini içeriyor ya da farklı varsayımlarda bulunuyor olabilir. Böyle durumlarda, BMD’nin bu raporlardaki tavsiye ve görüşlerle çelişen diğer BMD Araştırma Bölümü raporlarını okuyucunun dikkatine sunma zorunluluğu yoktur. Bu çalışma kesinlikle tekrar çıkarılmak, çoğaltılmak, kopyalanmak ve/veya okuyucudan başkasına dağıtılmak üzere hazırlanmamıştır ve BMD Araştırma Bölümü’nün izni olmadan kopyalanamaz ve çoğaltılıp dağıtılamaz. Okuyucuların bu raporun içeriğini oluşturan yatırım tavsiyeleri, tahmin ve hedef fiyat değerlemeleri de dahil olmak üzere tüm yorum ve çıkarımların, BMD Araştırma ‘nün izni olmadan başkalarıyla paylaşmamaları gerekmektedir. BMD bu araştırma raporunu yayınlamaya, müşterilerine ve gerekli yatırım profesyonellerine dağıtmaya yetkilidir. BMD Araştırma Bölümü gerekli olduğunu düşündüğünde düzenli olarak yatırım tavsiyelerini güncellemekte ve temel analize dayalı araştırma raporları hazırlamaktadır. Bununla birlikte, bu çalışma herhangi bir hisse senedinin veya finansal yatırım enstrümanlarının alımı ya da satımı için BMD ve/veya BMD tarafından direk veya dolaylı olarak kontrol edilen herhangi bir şirket tarafından gönderilmiş bir teklif ya da öneri oluşturmamaktadır. Herhangi bir alım-satım ya da herhangi bir enstrümanın halka arzına talepte bulunma kararı bu çalışmaya değil, arz edilen yatırım aracı ile ilgili kamuya duyurulmuş ve yayınlanmış izahname ve sirkülere dayanmalıdır. BMD ya da herhangi bir BMD çalışanı bu raporun içeriğindeki görüş ve tavsiyelere uyulması sebebiyle doğabilecek doğrudan ya da dolaylı herhangi bir zarar ya da kayıpla ilgili olarak sorumlu tutulamaz. 5

© Copyright 2025 Paperzz