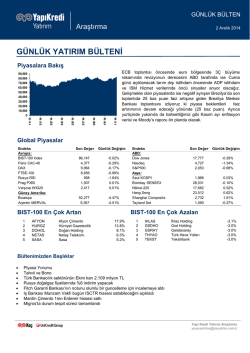

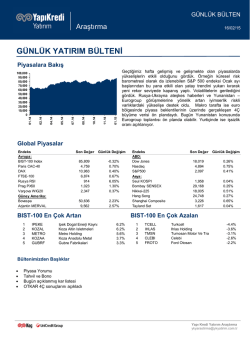

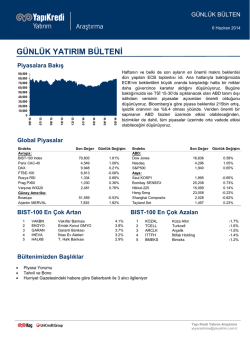

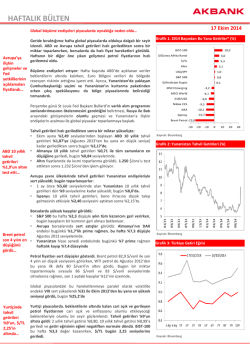

GÜNLÜK BÜLTEN Araştırma 1 Aralık 2014 GÜNLÜK YATIRIM BÜLTENİ Piyasalara Bakış 11/14 10/14 08/14 07/14 05/14 04/14 02/14 01/14 11/13 90,000 80,000 70,000 60,000 50,000 40,000 30,000 20,000 10,000 0 ECB toplantısı öncesinde euro bölgesinde 3Ç büyüme rakamında revizyonun derecesini ve Kasım ayına yönelik zayıf sinyaller üreten revize PMI endekslerini takip ediyoruz. ABD tarafında Cuma günü açıklanacak tarım dışı istihdam öncesinde hafta başında ADP istihdam ve ISM Hizmet verilerinde öncü sinyaller arıyor olacağız. Gelişmekte olan piyasalarda ise negatif ayrışan Brezilya’da son toplantıda 25 baz puan faiz artışına giden Brezilya Merkez Bankası toplantısını izliyoruz ki piyasa beklentileri faiz artırımının devam edeceği yönünde (25 baz puan). Ayrıca yurtiçinde yukarıda da bahsettiğimiz gibi Kasım ayı enflasyon verisi ön planda olacak. Global Piyasalar Endeks Avrupa: BIST-100 Index Paris CAC-40 DAX FTSE-100 Rusya RSI Prag PX50 Varşova WIG20 Güney Amerika: Bovespa Arjantin MERVAL Son Değer Günlük Değişim 86,169 4,390 9,981 6,723 974 1,007 2,417 1.75% 0.18% 0.06% -0.01% -3.20% 0.50% -0.47% 54,664 9,809 -0.10% -3.11% BIST-100 En Çok Artan 1 2 3 4 5 AFYON THYAO GARAN AKBNK PGSUS Afyon Cimento Turk Hava Yollari Garanti Bankasi Akbank Pegasus Hava Tasimac Endeks ABD: Dow Jones Nasdaq S&P500 Asya: Seul KOSPI Bombay SENSEX Nikkei-225 Hang Seng Shanghai Composite Tayland Set Son Değer Günlük Değişim 17,828 4,792 2,068 0.00% 0.09% -0.25% 1,965 28,703 17,590 23,474 2,678 1,597 -0.79% 0.03% 0.75% -2.14% -0.17% 0.17% BIST-100 En Çok Azalan 10.3% 7.2% 4.8% 4.3% 3.7% 1 2 3 4 5 SAFGY ASUZU MNDRS IPEKE BJKAS Saf G.M.Y.O. Anadolu Isuzu Menderes Tekstil Ipek Dogal Enerji Kayna Besiktas Futbol Yat. -2.7% -2.6% -2.4% -2.4% -2.4% Bültenimizden Başlıklar • • • • • • Piyasa Yorumu Tahvil ve Bono Avea azami tavan fiyatını Kasım itibarıyle 36% artırarak 0.6TL’ye yükseltti Mardin Çimento 1.9mn adet Erdemir hissesi satacak Vakifbank satılmaya Hazır Varlıklar hesabında tuttuğu 1.4 milyon adet Mastercard ve 87 bin Visa hissesini satma kararını açıkladı. Türkiye Rusya’dan doğalgaz fiyatlarında indirim isteyecek Yapı Kredi Yatırım Araştırma ykyarastirma@ykyatirim.com.tr Günlük Yatırım Bülteni - 1 Aralık 2014 PİYASA YORUMU Ekim ayı ortalarından bu yana gelişmiş ve gelişmekte olan ülke hisse senetlerinde gördüğümüz yükselişlerin, ECB Başkanı Draghi’nin 21 Kasım’daki güçlenen güvercin ifadeleri ve ayrıca Çin Merkez Bankası’nın sürpriz faiz indirimine gitmesi ile birlikte etkili olmaya devam ettiğini gördük. Draghi’nin 21 Kasım açıklamaları ECB’nin 4 Aralık toplantısı öncesinde tahvil alımını da içeren geniş kapsamlı parasal genişleme beklentilerini güçlendirdi. Bu gelişmeler ise Türkiye gibi bazı gelişmekte olan ülke hisse, tahvil ve döviz kurlarında gördüğümüz yükseliş eğilimine destek oldu; ki hatırlatmak gerekirse gelişmekte olan ülke piyasalarında gördüğümüz yükseliş eğilimi temelde global emtia fiyatlarındaki gerilemeler paralelinde enflasyonda düşüş, dolayısıyla da faiz artırımlarının ertelenmesi ve/veya gevşeme beklentilerinin şekillenmesinden kaynaklanıyor. Bu doğrultuda TL’deki baskının hafiflemesi ve geri çekilen faizlerle birlikte BIST-100 endeksinin kısa vadeli yükseliş trendi içerisindeki hareketine devam ettiğini görüyoruz. Geçtiğimiz hafta Opec’in üretim miktarını değiştirmeme kararı ile birlikte sert düşüş gördüğümüz petrol fiyatlarının da desteğiyle 85.000 direncini aşan BIST-100 endeksinde alım eğiliminin devam ettiğini gördük. Geçtiğimiz haftayı 86.168 seviyesinde tamamlayan BIST-100 endeksinde önümüzdeki günlerde 86.500 ana direnç seviyesinin aşılması durumunda 89.000 ve 93.000 seviyelerine doğru yükseliş trendinin devam edebileceğini düşündüğümüzü belirtelim. Makro tarafa bakacak olursak TCMB beklenti anketinde orta vadeli enflasyon beklentilerindeki katılığın devam ettiğini görsek de, global petrol fiyatlarındaki düşüş ve baz etkisi ile birlikte enflasyon beklentilerindeki iyileşme ve ikinci çeyrekte gördüğümüz yavaşlama sonrasında büyümede toparlanma sinyalleri kısa vadede yurtiçi piyasalarda öne çıkan konular olmaya devam ediyor. Ayrıca FED faiz artırımı ana risklerden biri olmaya devam etse de emtia fiyatlarında gördüğümüz gerilemelerin Türkiye gibi bazı gelişmekte olan ülkelerde enflasyonda düşüş, dolayısıyla da faiz artırımlarının ertelenmesi ve/veya gevşeme beklentilerinin şekillenmesine neden olduğunu hatırlatalım. Bu doğrultuda bu hafta açıklanacak Kasım ayı enflasyon rakamının önemli olabileceğini de not edelim. Diğer taraftan Cuma günü Avrupa ve ABD piyasalarında gördüğümüz sınırlı kar satışları ardından, Stoxx 600 %0.1 ekside, S&P 500 endeksi %0.25 eksi ile günü tamamlamıştı, ECB toplantısı ve ABD istihdam verileri öncesinde bu sabah Asya piyasalarında da nispeten zayıf/karışık görünümün hakim olduğunu belritelim. Japonya Borsası %0.75 artıda, beklenenin altında kalan resmi PMI endeksinin dikkat çektiği Çin öcülüğünde gelişmekte olan Asya piyasalarında ise kar satışları görülüyor. Ayrıca ECB tahvil alım beklentisinin de desteğiyle 10 yıllık tahvil faizlerindeki gerilemenin devam ettiğini görüyoruz. Öte yandan şu an çok gündemde olmasa dahi düşük petrol fiyatlarının olumsuz ikincil etkileri olabileceğini de düşünüyoruz. Daha önce de bahsettiğimiz ABD yüksek getirili bono piyasasında petrol ile ilgili olan şirketlerin oranı %15-20 arası tahmin ediliyor ve oradaki negatif ayrışma diğer piyasaları etkilemeye başlayabilir. Öte yandan Türkiye gibi normal şartlarda petrol fiyatlarının düşüşünden olumlu etkilenen Hindistan, G. Kore ve Tayland gibi ülkelerin para birimlerinin bu sabah itibariyle baksı altında olduğu dikkat çekiyor. Rusya’nın durumu da daha iyiye gidiyormuş gibi durmuyor. Makro resime baktğımızda momentum kaybına işaret eden AB ve Japonya’ya karşı nispeten güçlenme sinyalleri üreten ABD ekonomisi ve bu doğrultuda da merkez bankaları politikaları arasındaki farklılaşma ana tema olmaya devam ediyor. Bu doğrultuda bu hafta başta 4 Aralık ECB toplantısı olmak üzere, aylık 200.000 artış trendinin devam etmesi beklenen ABD tarım dışı istihdam verisi (beklenti: 225.000 önceki: 214.000) ve düzeltme beklenen ISM imalat endeksi (beklenti: 57.8 önceki: 59.0) ön planda olabilecek ana makro gelişmeler. Bahsettiğimiz gibi Draghi’nin, enflasyonu yükseltmek için mümkün olduğunca hızlı şekilde ne gerekirse yapılacağını vurguladığı 21 Kasım açıklamaları, tahvil alımını da içeren geniş kapsamlı parasal genişleme beklentilerini güçlendirdi ki düşen petrol fiyatları ile enflasyon beklentilerindeki zayıflama ve büyümedeki momentum kaybını 2 Yapı Kredi Yatırım Araştırma ykyarastirma@ykyatirim.com.tr Günlük Yatırım Bülteni - 1 Aralık 2014 destekleyen zayıf Kasım PMI’lar gibi makro veriler de bu görünüme destek oluyor. Bu doğrultuda da ECB toplantısında Draghi’nin basın toplantısında soru cevap kısmında verebileceği olası sinyallerin izleneceğini belirtelim. Basın toplantısında tahvil alımının gündemde olmadığına yönelik herhangi bir sinyalin risk iştahı üzerinde olumsuz etki yaratabileceğini dolayısıyla da riskli varlıklar üzerinde kar sartışlarına neden olabileceğini belirtmekte fayda var. ECB toplantısı öncesinde euro bölgesinde 3Ç büyüme rakamında revizyonun derecesini ve Kasım ayına yönelik zayıf sinyaller üreten revize PMI endekslerini takip ediyoruz. ABD tarafında Cuma günü açıklanacak tarım dışı istihdam öncesinde hafta başında ADP istihdam ve ISM Hizmet verilerinde öncü sinyaller arıyor olacağız. Gelişmekte olan piyasalarda ise negatif ayrışan Brezilya’da son toplantıda 25 baz puan faiz artışına giden Brezilya Merkez Bankası toplantısını izliyoruz ki piyasa beklentileri faiz artırımının devam edeceği yönünde (25 baz puan). Ayrıca yurtiçinde yukarıda da bahsettiğimiz gibi Kasım ayı enflasyon verisi ön planda olacak. 01.12.2014 04:00 10:00 Çin - resmi PMI (gerçekleşen: 50.3 beklenti:50.5 önceki:50.8) TR - HSBC PMI imalat (önceki: 51.5) 10:15 10:45 10:50 İspanya PMI İmalat - Kasım (beklenti:52.1 önceki: 52.6) İtalya PMI İmalat - Kasım (beklenti:49.4 önceki:49.0) Fransa PMI İmalat - Kasım Revize (beklenti:47.6 önceki:47.6) 10:55 11:00 Almanya PMI İmalat - Kasım Revize (beklenti:50.0 önceki:50.0) AB - Euro Bölgesi PMI İmalat- Kasım Revize (beklenti:50.4 önceki:50.4) 13:00 16:45 17:00 ITO enflasyon rakamı açıklanıyor ABD - PMI Hizmet - Final (beklenti: 55.0 önceki: 54.7) 19:00 ABD - ISM İmalat Endeksi (beklenti: 58.0 önceki: 59.0) New York FED Başkanı Dudley ekonomik görünüm üzerine konuşuyor ( güvercin kanatta, oy hakkı var) ŞİRKET HABERLERİ Avea azami tavan fiyatını Kasım itibarıyle 36% artırarak 0.6TL’ye yükseltti BTK diğer operatörlerin şikayetini gözönünde bulundurarak bir üst mahkemeye başvurdu. Mahkeme sürecini tahmin etmek zor olsa da yoğun rekabetin olduğu sektörde mobil operatörlerin fiyat artışı yapabilmek için yaptıkları mücadeleyi mobil piyasa karlılığı için oldukça olumlu algılıyoruz. Bu yakın zamanda yapılan fiyat artışlarının da kalıcı olacağını göstermesi açısından oldukça olumlu bir endikatör. Turkcell ve Turk Telekom hisseleri için AL tavsiyelerimizi koruyoruz. Mardin Çimento 1.9mn adet Erdemir hissesi satacak Mardin Çimento sahip olduğu 1.9mn adet Erdemir hisselerini satacağını açıkladı. Şirket söz konusu hisse satışından 9mnTL nakit girişi ve 6mnTL net kar kaydedebilir. Söz konusu kar rakamı Mardin Çimento’nun 2014 tahmini karının %11’ine denk geliyor. Haber akışı Mardin açısından bir miktar olumlu etki yaratabilir. Erdemir açısından bakıldığında ise, satılacak hisse adedi şirketin sermayesinin %0.05’ine, halka açık hisse adedinin ise %0.2’sine denk geliyor. Hisse satış miktarı düşük olsa da, satan tarafın da Oyak Grubu iştiraki olması Erdemir için piyasada bir miktar negatif algı yaratabilir. Vakifbank satılmaya Hazır Varlıklar hesabında tuttuğu 1.4 milyon adet Mastercard ve 87 bin Visa hissesini satma kararını açıkladı. Hisselerin piyasa değeri toplam USD141 milyon değer ediyor. 3 Yapı Kredi Yatırım Araştırma ykyarastirma@ykyatirim.com.tr Günlük Yatırım Bülteni - 1 Aralık 2014 Türkiye Rusya’dan doğalgaz fiyatlarında indirim isteyecek Habertürk Gazetesi’nin haberine gore, Rusya Başkanı Putin’in bugün başlayacak Türkiye ziyaretinde, doğalgaz fiyatlarının yaklaşık %15 indirilmesi ve doğalgaz akışının artırılması istenecek. Görüşümüz: Böyle bir indirimin kullanıcı tariflerine yansımayacağını, ancak önümüzdeki yıl için öngördüğümüz %10’luk zammın ötelenmesini sağlayacağını düşünüyoruz. Böyle bir durumdan en fazla olumlu etkilenecekleri Akenerji ve Aksa Enerji gibi ağırlı doğalgazla üretim yapan elektrik şirketleri olacağını düşünüyoruz. TAHVİL – BONO Verim Eğrisi CDS (5 Yıllık) 400 9.00 350 300 250 8.00 200 150 100 50 27/10/2018 11/14 10/14 08/14 07/14 05/14 04/14 02/14 01/14 0 11/13 10/04/2018 22/09/2017 06/03/2017 18/08/2016 31/01/2016 15/07/2015 27/12/2014 10/06/2014 7.00 EMTİA 4 11/14 10/14 08/14 07/14 05/14 04/14 02/14 0 11/14 20 600 10/14 40 800 08/14 60 1,000 07/14 80 1,200 05/14 100 1,400 04/14 120 1,600 02/14 140 1,800 01/14 160 2,000 11/13 2,200 01/14 Brent petrol ($/varil) 11/13 Altın ($/ons) Yapı Kredi Yatırım Araştırma ykyarastirma@ykyatirim.com.tr ÇEKİNCE: Bu raporda yer alan bilgi ve veriler, araştırma grubumuz tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup doğrulukları ayrıca araştırılmamıştır. Bu nedenle, bu bilgilerin tam veya doğru olmamasından, kullanılan kaynaklardaki hata ve eksik bilgilerden dolayı doğabilecek zararlar konusunda kurumumuz ve kurumumuz çalışanları herhangi bir sorumluluk kabul etmez. Bu rapor yatırımcıların bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların yatırıma ilişkin kararlarını verirken bu rapordaki bilgilerden yararlanmaları, ancak bu rapordan etkilenmeyerek kararlarını vermeleri beklenmektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı kurumumuz hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi veya aracılık teklifini içermemektedir. Bu raporun tümü veya bir kısmı Yapı Kredi Yatırım Menkul Değerler A.Ş.’nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilere gösterilemez.

© Copyright 2025 Paperzz