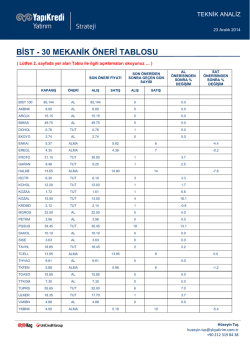

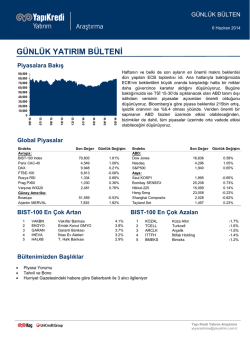

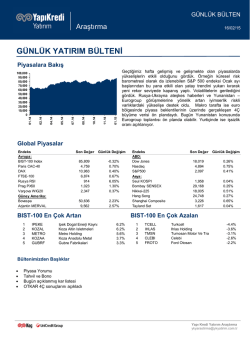

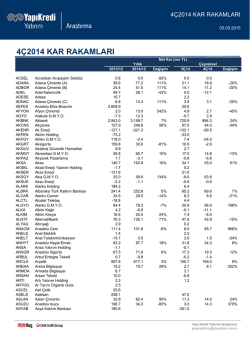

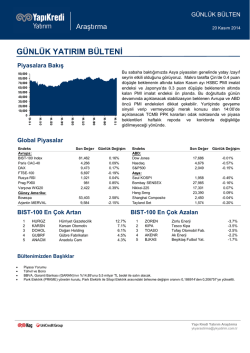

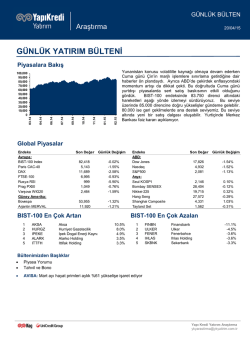

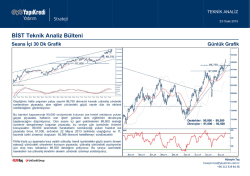

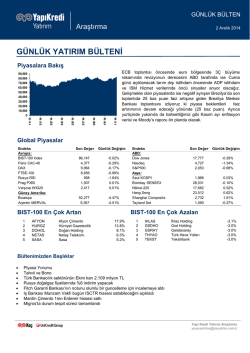

GÜNLÜK BÜLTEN Araştırma 27 Kasım 2014 GÜNLÜK YATIRIM BÜLTENİ Piyasalara Bakış Bu sabah Japon Yeni çapraz kurlarında baskının devam ettiğini, dolayısıyla da Ekim ayı ortalarından bu yana yükseliş trendi içerisindeki Japonya Borsasında kar satışlarının etkili olduğunu görüyoruz. Gelişmekte olan Asya piyasalarında ise Çin Merkez Bankasının faiz indirimi ile birlikte Çin borsası öncülüğündeki yükselişlerin daha sınırlı seviyede de olsa devam ettiğini görüyoruz . Bugün makro tarafta ECB Başkanı Draghi’nin Helsinki’deki konuşması , OPEC toplantısı, Almanya Kasım TÜFE verisi ve tüketici güven endeksini takip ediyoruz. 11/14 10/14 08/14 07/14 05/14 04/14 02/14 01/14 11/13 90,000 80,000 70,000 60,000 50,000 40,000 30,000 20,000 10,000 0 Global Piyasalar Endeks Avrupa: BIST-100 Index Paris CAC-40 DAX FTSE-100 Rusya RSI Prag PX50 Varşova WIG20 Güney Amerika: Bovespa Arjantin MERVAL Son Değer Günlük Değişim 84,243 4,373 9,916 6,729 1,013 995 2,421 0.85% -0.20% 0.55% -0.03% -1.41% 0.74% 0.43% 55,098 10,125 -0.83% 1.89% BIST-100 En Çok Artan 1 2 3 4 5 AFYON GSDHO GOLTS KONYA BRISA Afyon Çimento Gsd Holding Göltaş Çimento Konya Çimento Brisa Endeks ABD: Dow Jones Nasdaq S&P500 Asya: Seul KOSPI Bombay SENSEX Nikkei-225 Hang Seng Shanghai Composite Tayland Set Son Değer Günlük Değişim 17,828 4,787 2,073 0.07% 0.61% 0.28% 1,982 28,358 17,249 24,034 2,627 1,599 0.06% -0.11% -0.78% -0.32% 0.91% 0.49% BIST-100 En Çok Azalan 10.4% 6.0% 5.7% 5.0% 4.7% 1 2 3 4 5 TAVHL ZOREN DOHOL HURGZ TKNSA Tav Havalimanları Zorlu Enerji Doğan Holding Hürriyet Gazetecilik Teknosa -3.3% -3.2% -2.7% -2.5% -1.8% Bültenimizden Başlıklar • • Piyasa Yorumu Tahvil ve Bono Yapı Kredi Yatırım Araştırma ykyarastirma@ykyatirim.com.tr Günlük Yatırım Bülteni - 27 Kasım 2014 PİYASA YORUMU Geçtiğimiz hafta ECB başkanı Draghi’nin güçlenen güvercin ifadeleri (zayıf enflasyon vurgusu) ve ayrıca Çin Merkez Bankası’nın sürpriz faiz indirimine gitmesi ile birlikte hisse senetlerinde gördüğümüz yükselişlerin dengelenmeye başladığını, 10 yıllık tahvil faizlerinin sınırlı da olsa gerilediğini görüyoruz. Bu doğrultuda son iki ayın zirvesinde seyreden Stoxx 600 endeksi dün yatay seviyede günü tamamlarken, dayanıklı tüketim siparişleri, Chicago PMI gibi beklenenden nispeten daha kötü yönde gerçekleşen bazı makro verilere rağmen S&P 500 endeksinin ise şükran günü tatili öncesinde %0.28 artışla 2072 yeni rekor seviyede günü tamamladığını gördük. Diğer taraftan arka planda kalmış olsa da FED’in enflasyon ölçütlerinden biri olan çekirdek PCE deflatörünün sınırlı da olsa beklenenin üzerinde gerçekleştiğini ve son üç aylık ortalamanın yukarı yönlü sinyaller ürettiğini not edelim. Yurtiçi piyasalara baktığımızda TL’deki baskının hafiflemesi ve geri çekilen faizlerle birlikte BIST-100 endeksinin kısa vadeli yükseliş trendi içerisindeki hareketine devam ettiğini görüyoruz. Her ne kadar son TCMB beklenti anketinde orta vadeli enflasyon beklentilerindeki katılığın devam ettiğini görsek de, global petrol fiyatlarındaki düşüş ve baz etkisi ile birlikte enflasyon beklentilerindeki iyileşme ve ikinci çeyrekte gördüğümüz yavaşlama sonrasında büyümede toparlanma sinyalleri kısa vadede yurtiçi piyasalarda öne çıkan konular olmaya devam ediyor. FED faiz artırımı ana risklerden biri olmaya devam etse de emtia fiyatlarında gördüğümüz gerilemelerin Türkiye gibi bazı gelişmekte olan ülkelerde enflasyonda düşüş, dolayısıyla da faiz artırımlarının ertelenmesi ve/veya gevşeme beklentilerinin şekillenmesine neden olduğunu hatırlatalım. Bu doğrultuda dün %0.85 yükselişle 84.243 seviyesinde günü tamamlayan BIST-100 endeksinde alım eğiliminin devam ettiğini gördük. Endekste 83.500 ara direnç noktasının yukarı kırılmasıyla birlikte 85.000 ana direnç noktasının test edilme eğiliminin devam edebileceğini düşünüyoruz. Bu sabaha baktığımızda Japon Yeni çapraz kurlarında baskının devam ettiğini, dolayısıyla da Ekim ayı ortalarından bu yana yükseliş trendi içerisindeki Japonya Borsasında kar satışlarının etkili olduğunu görüyoruz. Gelişmekte olan Asya piyasalarında ise Çin Merkez Bankasının faiz indirimi ile birlikte Çin borsası öncülüğündeki yükselişlerin daha sınırlı seviyede de olsa devam ettiğini görüyoruz . Bugün makro tarafta ECB Başkanı Draghi’nin Helsinki’deki konuşması , OPEC toplantısı, Almanya Kasım TÜFE verisi ve tüketici güven endeksini takip ediyoruz. 13:30 14:00 15:00 Şükran günü nedeni ile ABD piyasaları kapalı OPEC toplantısı ECB Başkanı Draghi konuşacak Almanya - TÜFE (beklenti:%0.0 önceki:%-0.3) Almanya - Tüketici Güven Endeksi (beklenti: 8.6 önceki: 8.5 ) 2 Yapı Kredi Yatırım Araştırma ykyarastirma@ykyatirim.com.tr Günlük Yatırım Bülteni - 27 Kasım 2014 TAHVİL – BONO Verim Eğrisi CDS (5 Yıllık) 400 9.00 350 300 250 8.00 200 150 100 50 27/10/2018 11/14 10/14 08/14 07/14 05/14 04/14 02/14 01/14 0 11/13 10/04/2018 22/09/2017 06/03/2017 18/08/2016 31/01/2016 15/07/2015 27/12/2014 10/06/2014 7.00 EMTİA 3 11/14 10/14 08/14 07/14 05/14 04/14 02/14 0 11/14 20 600 10/14 40 800 08/14 60 1,000 07/14 80 1,200 05/14 100 1,400 04/14 120 1,600 02/14 140 1,800 01/14 160 2,000 11/13 2,200 01/14 Brent petrol ($/varil) 11/13 Altın ($/ons) Yapı Kredi Yatırım Araştırma ykyarastirma@ykyatirim.com.tr ÇEKİNCE: Bu raporda yer alan bilgi ve veriler, araştırma grubumuz tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup doğrulukları ayrıca araştırılmamıştır. Bu nedenle, bu bilgilerin tam veya doğru olmamasından, kullanılan kaynaklardaki hata ve eksik bilgilerden dolayı doğabilecek zararlar konusunda kurumumuz ve kurumumuz çalışanları herhangi bir sorumluluk kabul etmez. Bu rapor yatırımcıların bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların yatırıma ilişkin kararlarını verirken bu rapordaki bilgilerden yararlanmaları, ancak bu rapordan etkilenmeyerek kararlarını vermeleri beklenmektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı kurumumuz hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi veya aracılık teklifini içermemektedir. Bu raporun tümü veya bir kısmı Yapı Kredi Yatırım Menkul Değerler A.Ş.’nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilere gösterilemez.

© Copyright 2025 Paperzz