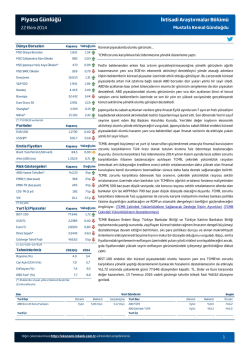

Piyasa Günlüğü İktisadi Araştırmalar Bölümü Bora Çevik 30 Ocak 2015 Dünya Borsaları MSCI Dünya Borsaları MSCI Gelişmekte Olan Ülkeler Kapanış %Değişim 1.694 0,27 973 1,16 ABD’de işgücü piyasasındaki toparlanma devam ediyor. USD/TL kuru tarihi rekor seviyelere yaklaştı. MSCI Japonya Hariç Asya Ülkeleri* 475 0,21 Perşembe günü ABD’de işsizlik maaşı başvuruları 19-24 Ocak haftasında 265 MSCI BRIC Ülkeleri 269 1,09 bin kişi ile beklentilerin oldukça altında açıklandı. Böylece, haftalık işsizlik 17.417 1,31 maaşı başvuruları son 15 yılın en düşük seviyesine gerileyerek işgücü S&P 500 2.021 0,95 piyasalarındaki toparlanmanın 2015’in ilk ayında da devam ettiği yönündeki Nasdaq 4.683 0,98 görüşleri destekledi. Dün, ABD borsaları yatırımcıların iktisadi faaliyete yönelik Bovespa 47.762 0,14 beklentilerindeki iyileşmenin yanı sıra olumlu şirket bilanço sonuçlarının da Euro Stoxx 50 3.372 0,38 Shanghai* 3.251 0,34 etkisiyle günü %1 civarında primle tamamladı. 17.647 0,23 Dow Jones Nikkei* Bu sabah Japonya’da açıklanan sanayi üretim verilerine göre Aralık ayında ekonomik aktivite ihracat performansındaki iyileşmeye paralel olarak bir (*) TSİ 08:30 verileridir. Pariteler EUR/USD USD/JPY Emtia Fiyatları Brent Türü Petrol (USD/varil) Altın (USD/ons) Risk Göstergeleri önceki aya göre %1 oranında artış kaydetti. Bu gelişme, haftanın son işlem Kapanış 1,1338 0,03 gününde Nikkei endeksinin diğer Asya borsalarından olumlu yönde 118,1 0,27 ayrışmasında etkili oluyor. Kapanış %Değişim 46,0 0,99 1.265,4 1,76 Dün küresel yatırımcıların risk algısındaki iyileşme ABD 10 yıllık Hazine tahvillerinin getirisinin artmasında etkili olurken gelişmekte olan ülkelerin risk primleri ise aşağı yönlü bir seyir izledi. Yatırımcıların yüksek getirili yatırım Değişim araçlarına yönelmesiyle birlikte, güvenli liman olan olarak tanımlanan altına %1,77 4 bp yönelik ilginin azalması son 4 ayın en yüksek seviyesine yaklaşan altın EMBI(+) (baz puan) 428 5 bp fiyatlarının %2 civarında düşmesine neden oldu. Bu sabah yatay bir seyir EMBI-TR (baz puan) 232 6 bp izleyen altın fiyatları 1.256 USD/ons seviyesinden işlem görüyor. CDS-TR (5 yıl) 185 5 bp 18,8 1,7 p ABD Hazine Tahvilleri* VIX Kapanış BDDK tarafından açıklanan Haftalık Bülten verilerine 23 Ocak 2015 itibarıyla toplam mevduat hacmi bir önceki yılın aynı dönemine göre %7,6’lık artışla (*) 10 yıllık Yurt İçi Piyasalar Kapanış %Değişim 1.115 milyar TL’ye yükseldi. Aynı dönemde bankacılık sisteminin kredi hacmi BIST-100 88.558 1,97 %14,4 oranında genişleyerek 1.250 milyar TL seviyesinde gerçekleşti. Tahsili USD/TL 2,4069 1,25 gecikmiş alacaklar oranı yıllık bazda 20 baz puan artarak %2,92 oldu. Euro/TL 2,7289 1,23 Döviz Sepeti* 2,5679 1,24 2 Yıllık Gösterge Tahvilin Faizi %6,93 24 bp 2014 2015 karşısında yaklaşık %3 değer kaybederken, bu oran diğer gelişmekte olan ülke Büyüme (%) 3,0 3,5 para birimlerinde %1 civarında. Bu sabah tarihi yüksek düzeylere yakın seyrini Cari Açık/GSYH (%) 5,0 5,1 sürdüren USD/TL kuru 2,4090’dan işlem görüyor. Aşağı yönlü hareketini dün Enflasyon (%) 8,2(G) 7,0 de sürdüren BİST-100 endeksi Perşembe günü %1,97 oranında düşüş DİBS Faiz* (%) 9,8(G) 8,0 kaydederken, 2 yıllık gösterge tahvilin faiz oranı 24 baz puanlık artışla %6,93 (*) 0,5*USD+0,5*EUR Tahminlerimiz TCMB’nin gelecek hafta olağanüstü toplantı gerçekleştirerek politika faiz oranlarında indirime gidebileceği yönündeki beklentiler, son günlerde yurt içi piyasaların diğer gelişmekte olan ülke piyasalarına göre daha zayıf bir performans sergilemesine neden oluyor. Son bir haftalık dönemde TL, USD (*) İhalelerde oluşan yıllık ortalama bileşik faiz seviyesinde gerçekleşti. (G) Gerçekleşme Veri Gündemi Dün Yurt Dışı ABD Haftalık İşsizlik Maaşı Başvuruları ABD Bekleyen Konut Satışları (aylık) Almanya İşsizlik Oranı Beklenti Gerçekleşme 19-24 Ocak 300.000 265.000 ABD GSYH (öncü) IV. Çeyrek %3,0 %5 Aralık %0,5 -%3,7 Euro Alanı İşsizlik Aralık %11,5 %11,5 Ocak %6,5 %6,5 - - - Aralık -8,5 milyar USD -8,3 milyar USD Yurt İçi - Yurt Dışı Bugün Dönemi Dönemi Beklenti Önceki Yurt İçi Dış Ticaret Dengesi Diğer çalışmalarımıza http://ekonomi.isbank.com.tr adresinden erişebilirsiniz. 1 Piyasa Günlüğü İktisadi Araştırmalar Bölümü Bora Çevik 30 Ocak 2015 Dolar Endeksi (1) ve 10 Yıl Vadeli ABD Hazine Tahvil Faizi Altın ve Petrol Fiyatları 79 1,75 1.150 125 2,75 89 2,55 87 2,35 1.300 1.250 1.200 1.150 1.100 Tem.14 Oca.15 Ara.14 Kas.14 Eki.14 Eyl.14 Ağu.14 Tem.14 85 Küresel Borsalar (MSCI) Dünya Borsaları Endeksi 1.800 Gelişmekte Olan Piyasalar 1.350 Oca.15 1,95 2,95 91 Altın (USD/ons, sağ eksen) Ara.14 81 3,15 93 Brent Türü Ham Petrol (USD/Varil) Kas.14 83 2,15 120 115 110 105 100 95 90 85 80 75 70 65 60 55 50 45 40 Eki.14 Tahvil Faizi (%, sağ eksen) Eyl.14 Dolar Endeksi Ağu.14 95 USD/GOÜ Para Birimleri (29.07.14=100) 1.700 1.050 1.650 1.000 115 110 105 Yerel Para Biriminde Değerlenme 1.100 Yerel Para Biriminde Değer Kaybı 120 1.750 100 Ara.14 Kas.14 Hindistan Oca.15 Brezilya Eki.14 Türkiye Eyl.14 Ağu.14 Güney Afrika 90 Tem.14 Ara.14 Kas.14 Eyl.14 95 Oca.15 900 Eki.14 1.550 Ağu.14 950 Tem.14 1.600 Gösterge Tahvilin Faizi (%) BİST-100 Endeksi 95.000 10,5 10,0 90.000 9,5 9,0 85.000 8,5 8,0 80.000 7,5 7,0 75.000 6,5 5 Yıl Vadeli CDS Spread Oca.15 Ara.14 Kas.14 Eki.14 Eyl.14 Tem.14 Oca.15 Ara.14 Kas.14 Eki.14 Eyl.14 Ağu.14 Tem.14 Ağu.14 6,0 70.000 Döviz Sepeti [0,5*USD+0,5*EUR] 230 2,75 220 2,70 210 2,65 200 2,60 190 2,55 180 Oca.15 Ara.14 Kas.14 Eki.14 Eyl.14 Ağu.14 Oca.15 Ara.14 Kas.14 Eki.14 Eyl.14 2,40 Ağu.14 150 Tem.14 160 2,45 Tem.14 2,50 170 (1) ABD Doları’nın, Euro, Japon Yeni, İngiliz Sterlini, Kanada Doları, İsveç Kronu ve İsviçre Frangı’ndan oluşan kur sepetine karşı değerini gösteren endekstir. Kaynak : Datastream, J.P. Morgan, BİST,Reuters Diğer çalışmalarımıza http://ekonomi.isbank.com.tr adresinden erişebilirsiniz. 2 2 Piyasa Günlüğü İktisadi Araştırmalar Bölümü Türkiye İş Bankası A.Ş. - İktisadi Araştırmalar Bölümü İzlem Erdem - Bölüm Müdürü Alper Gürler - Birim Müdürü izlem.erdem@isbank.com.tr alper.gurler@isbank.com.tr Hatice Erkiletlioğlu - Müdür Yardımcısı Kıvılcım Eraydın - Uzman hatice.erkiletlioglu@isbank.com.tr kivilcim.eraydin@isbank.com.tr Bora Çevik - Uzman Eren Demir - Uzman Yrd. bora.cevik@isbank.com.tr eren.demir@isbank.com.tr Mustafa Kemal Gündoğdu - Uzman Yrd. Gamze Can - Uzman Yrd. kemal.gundogdu@isbank.com.tr gamze.can@isbank.com.tr YASAL UYARI Bu rapor Bankamız uzmanları tarafından güvenilir olduğuna inanılan kamuya açık kaynaklardan elde edilen bilgiler kullanılmak suretiyle, sadece bilgilendirme amacıyla hazırlanmıştır ve hiçbir şekilde finansal enstrümanların alım veya satımı konusunda tavsiye veya finansal danışmanlık hizmeti sağlanması olarak yorumlanmamalıdır. Bu raporda yer verilen görüş ve değerlendirmeler, hiçbir şekilde Türkiye İş Bankası A.Ş.’nin kurumsal yaklaşımını yansıtmamakta olup, raporu kaleme alan uzmanların kişisel görüş ve değerlendirmeleridir. Türkiye İş Bankası A.Ş. bu raporda yer alan bilgi, görüş ve değerlendirmelerin doğru, değişmez ve eksiksiz olması konusunda herhangi bir şekilde garanti vermemektedir. Türkiye İş Bankası A.Ş. bu raporda yer alan bilgilerde herhangi bir bildirimde bulunmaksızın değişiklik yapma hakkına sahiptir. Bu rapor ve içindeki bilgilerin kullanılması nedeniyle doğrudan veya dolaylı olarak oluşacak zararlardan Türkiye İş Bankası A.Ş. hiçbir şekilde sorumluluk kabul etmemektedir. İşbu rapor üzerinde Bankamızın telif hakkı olup, Bankamızın yazılı izni alınmaksızın herhangi bir kişi tarafından, herhangi bir amaçla, kısmen veya tamamen çoğaltılamaz, dağıtılamaz veya yayımlanamaz. Tüm haklarımız saklıdır. Diğer çalışmalarımıza http://ekonomi.isbank.com.tr adresinden erişebilirsiniz. 3 3

© Copyright 2025 Paperzz