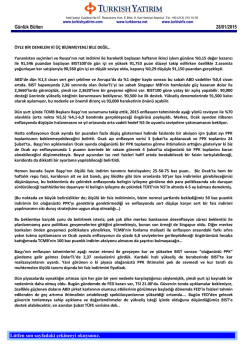

Günlerden PPK 25 Eylül 2014 DÜNYA BÜYÜME TELAŞINDAYDI ..BİZ FAİZ İNDİR DERDİNDE..! Türkiye'de Merkez Bankası büyüme ve istihdama öncelik vermezken, dünyanın neredeyse her bölgesinde bunun tersi bir politika izleniyor. En son geçen hafta Avrupa Merkez Bankası, büyüme ve istihdamı desteklemek için bankalara 82.6 milyar euro verdi. Yine geçen hafta Çin Merkez Bankası, ekonomiyi candırmak için 5 büyük bankaya 81.4 milyar dolar likidite enjekte etti. ABD ve Japonya merkez bankaları da büyümeye tam destek sağlıyor. FAİZ İNDİRİMİ Mİ ?!! HAYIR BEKLEMİYORUZ ..AMA…! MERKEZ BANKALARI NELER YAPTI? 2014 Yılı Başını Hatırlayalım Neler Olmuştu..Ve Sonrası 28 Ocak'taki olağanüstü Para Politikası Kurulu toplantısında, politika faizini yüzde 4.5'ten 10'a çeken, aradan geçen 8 aylık sürede ise sadece 1.75 puanlık faiz indirimi gerçekleştiren Merkez Bankası, ekonominin adeta freni haline geldi. Merkez, enflasyonda hâkimiyetini kaybederken, büyümenin de yavaşlamasına neden oldu. Büyüme, ikinci çeyrekte yüzde 2.1'e geriledi. İkinci çeyrekte büyümeyi yurtiçi tüketim 0.3, devletin nihai tüketim harcamaları ise 0.3 puan yukarı çekti. * AVRUPA MERKEZ BANKASI: Büyüme ve istihdamı sağlamak için mevduat faizlerini negatife çekerken, 500 milyar euro büyüklüğünde bir varlık alım programı başlattı. Geçen hafta ekonomiyi desteklemek için ilk hamlesini gerçekleştirip bankalara 82.6 milyar euro verdi. Bilançosu 5 yılda 2.2 kat büyüdü. * ÇİN: Ekonomiyi canlandırmak için ülkedeki en büyük bankalara 18 Eylül'de 500 milyar yuan (81.4 milyar dolar) tutarında likidite enjekte etti. Ülkedeki en büyük beş bankanın her birine 100'er milyar yuan verildi. Banka bu adımı açıklanan bir dizi zayıf verinin yol açtığı ekonomik yavaşlama endişelerinin ardından attı. ÖZEL SEKTÖR YATIRIMI UNUTTU …! * ABD MERKEZ BANKASI: Kriz öncesi 890 milyar dolar olan bilanço büyüklüğünü, 5 yılda 3.5 kata yakın büyüttü. Sıfıra yakın tuttuğu faiz oranlarını önümüzdeki yıl artırmaya başlayacak. Yatırımlar kaleminde yıllık daralma yüzde 3.5'e ulaştı. Özel sektör yatırımlarındaki yıllık daralma ise yüzde 4. Merkez'in yüksek faiz politikası, paradan para kazanmayı özendiriyor. * JAPONYA MERKEZ BANKASI: 2014'ten itibaren başlamak üzere ucu açık şekilde her ay 144 milyar dolar (13 trilyon yen) tutarında varlık alımı gerçekleştiriyor. Özel sektör yatırımları son 10 çeyreğin 8'inde daralma gösterdi. İlk çeyrekte özel sektör yatırımlarının büyümeye etkisi eksi 0.3, ikinci çeyrekte de eksi 0.9 oldu. * İNGİLTERE: Aylık 375 milyar sterlinlik varlık alım programı uyguluyor. Özel yatırımlar da büyümeyi 0.9 puan aşağı indirdi. Direktör Belgin Maviş bmavis@a1capital.com.tr +90 (212) 371 18 39 Bu raporda yer alan bilgi ve fikirler A1 Capital Menkul Değerler A.Ş. tarafından güvenilir olduğuna inanılan kaynaklardan alınmıştır. A1 Capital bu bilgilerin doğruluğu ve bütünlüğü konusunda garanti veremez. Raporda yer alan bilgiler, analizler, yorumlar, tahminler ve tavsiyeler yatırım danışmanlığı kapsamında değildir ve analistlerin kişisel görüşlerine dayanmaktadır. Bu görüşler yatırımcıların mali durum ve risk getiri tercihlerine uygun olmayabilir. Bu nedenle burada yapılan öngörülerin gerçekleşmeme olasılığının bulunduğu dikkate alınmalıdır. Analistler, görüş ve tahminlerini haber vermeksizin değiştirme hakkında sahiptir. Bu rapor sadece bilgi vermek amacıyla hazırlanmıştır. A1 Capital ve personeli bu rapordaki bilgilerin eksikliğinden veya yanlışlığından dolayı hiçbir şart altında sorumlu tutulamaz. 25 Eylül 2014 A1CAPİTAL YORUMU ROM:Rezerv Opsiyon Mekanizması.. Dolardaki yükselişle birlikte siyasi kanattan FAİZ İNDİR söylemlerinin sonuna geldiğimizi ve Faiz indirimi yapmayacağını ancak ROM ve ROK oranlarında değişime gidebileceği öngörümüzü sürdürüyoruz.. Rezerv opsiyon oraninin %60 oldugu bir durumda her 1 TL rezerv zorunlulugunun 0.6TL si yabanci para cinsinden tutulabilecektir. Burda ROK katsayisini 1 olarak aliyoruz. dolayisiyla 0.6 TL ye karsilik gelen bir doviz miktari rezervde durur. Her ne kadar yapılan anketlerde 10 Ekonomistten ikisi 25 baz puan indirebilir diyorsada merkez bu kez faiz indirmeyecek. Fedin en son toplantısı ve ordan gelen açıklamalar KAYDA DEĞER tanımı bize göre Gelişmekte Olan Piyasa Merkez Bankalarına bir mesaj.. Ekimde Tahvil Azaltımım sona eriyor .Faiz artırımı için adımlarımı atabilirim ona göre stratejinizi belirleyin..! ROK katsayisi 1.5 oldugu durumda 1.2 TL ye karsilik gelecek kadar, katsayinin 2 oldugu durumda ise 2TL ye karsilik gelecek kadar doviz cinsinden rezerv tutabilecektir bankalar. Bu katsayi rezerv oranina gore degisebilir. Üç çeşit uygulama vardır TCMB: Bu noktada üç konu öne çıkıyor.. 1-TCMB Dolardaki yükseliş hakkında ne düşünüyor ve aklında belli bir seviye varmı? Varsa hangi seviyeler? 2-ROK ve ROM** ile ilgili ince bir ayar yaparmı? Yaparsa ne zaman ve ne oranda? 3- Mecliste görüşülecek olan 2 Tezkere ve çıkabilecek sonuçlara istinaden bir B Planı varmı? Sıcak Para hareketleriyle finanse edildiği düşünülen cari açık ve rezervleri konusunda elini nasıl sağlam tutacak?? Bu sorular cevap bulabilecek mi bilinmez ancak ..Enflasyon hedefinden uzaklaşan büyümeye odaklanamayan ve jeopolitik risklerin tam ortasında kalan Türkiye Ekonomisi için YATRIM YAPILABİLİR ÜLKE NOTUNU kaybetmemek adına TLdeki değer kaybına bir süre daha göz yumması ve yükselen doların rüzgarıyla ihracat ağırlıklı büyüme modeline ağırlık vermesini beklemek yanlış olmayacaktır. Sabit, Artan ve Kademeli. Şuan KADEMELİ uygulanıyor. Rezerv opsiyon orani artikca… Farkli kademelerde farkli katsayi uygulaniyor. . Mevcut durumda her bir %5 lik dilim artisin da katsayi da artmaktadir. Kaynaklar:B.Gündem..Merkez Bankası .ve Mahvi Eğilmez Yazılarından derlenmiştir.. Kısa bir Hatırltma: Politika faizi 8,25 marjinal faiz %11,25 seviyesinde.. ROK: Rezerv Opsiyon Katsayısı TCMB, bankaların TL olarak yatırmak zorunda oldukları zorunlu karşılıkların bir bölümünü % 60’ına kadarki bölümünü döviz ya da altın cinsinden yatırmalarına izin verilmesi. Bu, bankalar için bir zorunluluk değil bir opsiyon yani bir alternatif. Bu uygulamaya rezerv opsiyon mekanizması deniyor. Direktör Belgin Maviş bmavis@a1capital.com.tr +90 (212) 371 18 39 Bu raporda yer alan bilgi ve fikirler A1 Capital Menkul Değerler A.Ş. tarafından güvenilir olduğuna inanılan kaynaklardan alınmıştır. A1 Capital bu bilgilerin doğruluğu ve bütünlüğü konusunda garanti veremez. Raporda yer alan bilgiler, analizler, yorumlar, tahminler ve tavsiyeler yatırım danışmanlığı kapsamında değildir ve analistlerin kişisel görüşlerine dayanmaktadır. Bu görüşler yatırımcıların mali durum ve risk getiri tercihlerine uygun olmayabilir. Bu nedenle burada yapılan öngörülerin gerçekleşmeme olasılığının bulunduğu dikkate alınmalıdır. Analistler, görüş ve tahminlerini haber vermeksizin değiştirme hakkında sahiptir. Bu rapor sadece bilgi vermek amacıyla hazırlanmıştır. A1 Capital ve personeli bu rapordaki bilgilerin eksikliğinden veya yanlışlığından dolayı hiçbir şart altında sorumlu tutulamaz.

© Copyright 2025 Paperzz