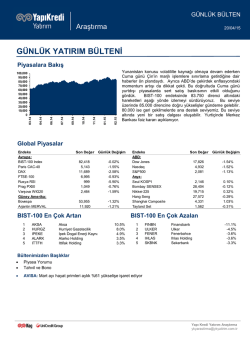

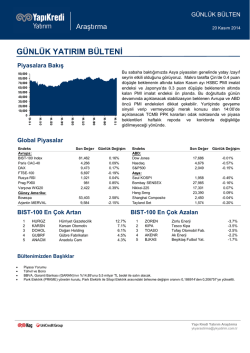

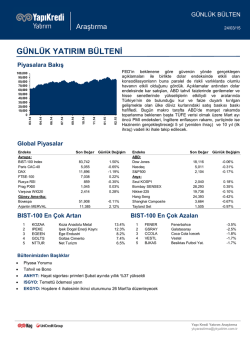

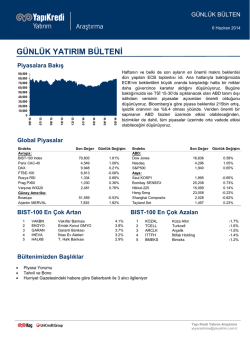

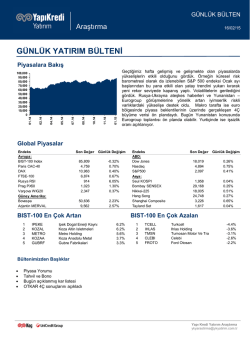

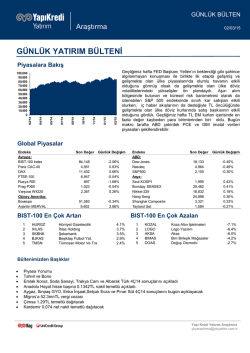

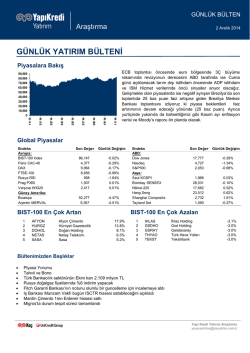

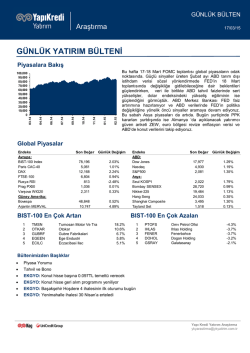

GÜNLÜK BÜLTEN Araştırma 12 Kasım 2014 GÜNLÜK YATIRIM BÜLTENİ Piyasalara Bakış 11/14 09/14 08/14 06/14 05/14 03/14 02/14 12/13 11/13 90,000 80,000 70,000 60,000 50,000 40,000 30,000 20,000 10,000 0 Bugün makro tarafta Philadelphia FED Başkanı Plosser (şahin kanatta, 2015'de oy hakkı yok) ve Minneapolis FED Başkanı Kocherlakota ( güvercin kanatta, 2015'de oy hakkı yok) konuşmalarını takip ediyoruz. Her ikisinin de 2015 yılında FOMC’de oy hakkı bulunmadığı için bu konuşmaların piyasalar üzerindeki etkileri daha sınırlı olabilir. Ayrıca öğle saatlerinde İngiltere Merkez Bankası Enflasyon Raporunu açıklıyor ki piyasa beklentileri güvercin yönde. Yurtiçinde ise geçtiğimiz hafta 80.000 desteğinin aşağı geçilmesiyle başlayan düzeltme hareketinde, BIST-100 endeksinin 77.000 desteği üzerinde tutunarak yatay band hareketine devam ettiğini görüyoruz. Global Piyasalar Endeks Avrupa: BIST-100 Index Paris CAC-40 DAX FTSE-100 Rusya RSI Prag PX50 Varşova WIG20 Güney Amerika: Bovespa Arjantin MERVAL Son Değer Günlük Değişim 78,403 4,244 9,369 6,627 1,035 975 2,407 0.85% 0.50% 0.18% 0.24% 0.55% -0.15% -0.43% 52,474 10,272 -0.48% -1.17% BIST-100 En Çok Artan 1 2 3 4 5 THYAO PGSUS BAGFS METRO BJKAS Türk Hava Yolları Pegasus Hava Taşımac Bagfaş Metro Holding Beşiktaş Futbol Yat. Endeks ABD: Dow Jones Nasdaq S&P500 Asya: Seul KOSPI Bombay SENSEX Nikkei-225 Hang Seng Shanghai Composite Tayland Set Son Değer Günlük Değişim 17,615 4,661 2,040 0.01% 0.19% 0.07% 1,967 28,057 17,197 23,915 2,489 1,572 0.22% 0.52% 0.43% 0.45% 0.77% 0.07% BIST-100 En Çok Azalan 6.5% 5.8% 4.1% 3.8% 3.8% 1 2 3 4 5 KOZAL IPEKE ALARK GOLTS KOZAA Koza Altın İşletmeleri İpek Doğal Enerji Kayna Alarko Holding Göltaş Çimento Koza Anadolu Metal -8.3% -5.1% -4.5% -3.8% -3.7% Bültenimizden Başlıklar • • • Piyasa Yorumu Tahvil ve Bono Yapı Kredi Yatırım Araştırma ykyarastirma@ykyatirim.com.tr Günlük Yatırım Bülteni - 12 Kasım 2014 PİYASA YORUMU Makro veri akışının nispeten sakin olduğu haftada gelişmiş ülke hisse senetlerinin yükseliş trendi içerisindeki hareketine devam ettiğini görüyoruz. Dün Stoxx 600 %0.4 yükselirken, güniçinde rekor seviyelere ulaşan ABD hisse senetlerinde S&P 500 endeksi günü kar satışları ile %0.07 artıda 2039 seviyesinde tamamladı. Makro tarafta ise piyasa beklentilerine paralel yönde gerçekleşen NFIB küçük işletmeler güven endeksinin (0.8 puan artışla 96.1’e yükseldi) yükselişlere destek olduğu söylenebilir. Kasım ayı başlarından bu yana döviz kurlarındaki baskı öncülüğünde gelişmiş ülke hisse senetlerindeki yükselişlere eşlik edemeyen gelişmekte olan ülke hisse senetlerinin ise haftaya nispeten daha olumlu yönde başladığını görmüştük. Ki bunda Cuma günü açıklanan ve zayıf olarak yorumlanan ABD tarım dışı istihdam verisinin de desteğiyle ABD dolarında gördüğümüz kar realizasyonu etkili olmuştu. Ancak dün gelişmekte olan ülke döviz kurlarındaki baskının devam ettiğini, bu doğrultuda da hisse senetlerinin; MSCI GOP endeksi dün günü dolar bazında %0.4 ekside tamamladı; baskı altında kalmaya devam ettiğini gördük. Yurtiçinde ise geçtiğimiz hafta 80.000 desteğinin aşağı geçilmesiyle başlayan düzeltme hareketinde, BIST-100 endeksinin 77.000 desteği üzerinde tutunarak yatay band hareketine devam ettiğini görüyoruz. Dün %0.85 artışla 78.403 seviyesinde günü tamamlayan BIST-100 endeksinde güniçinde 78.500 direncinin aşılıp aşılmayacağını izliyoruz. Bu seviyenin geçilmesi 80.000 / 81.000 dirençlerini hedefleyecek yükseliş denemelerini gündeme getirebilir. Diğer taraftan 77.000 desteğinin aşağı geçilmesi ise alt hedef noktaları olarak izlediğimiz 76.500 ve 75.500 seviyelerini test edecek baskıyı gündeme getirebilir. Bu sabaha baktığımızda gelişmekte olan Asya Borsaları genelinde nispeten olumlu görünüm hakim.(Tayvan hariç) Diğer taraftan Japonya Borsasındaki yükselişlerin devam ettiğini görüyoruz. Hatırlanacağı üzere basında yer alan vergi artışının ertelenebileceğine yönelik bazı haberler dünkü %2’lik yükselişe destek olmuştu. Dün gece saatlerinde ise bazı uluslararası haber ajanslarında Japonya’da erken seçime gidileceği haberleri yer alıyor. Bu gerçekleşirse ilk olumlu piyasa etkisinin ardından kar realizasyonları görme ihtimali olduğunu düşünüyoruz. Bugün makro tarafta Philadelphia FED Başkanı Plosser (şahin kanatta, 2015'de oy hakkı yok) ve Minneapolis FED Başkanı Kocherlakota ( güvercin kanatta, 2015'de oy hakkı yok) konuşmalarını takip ediyoruz. Her ikisinin de 2015 yılında FOMC’de oy hakkı bulunmadığı için bu konuşmaların piyasalar üzerindeki etkileri daha sınırlı olabilir. Ayrıca öğle saatlerinde İngiltere Merkez Bankası Enflasyon Raporunu açıklıyor ki piyasa beklentileri güvercin yönde. Haftanın geri kalanında ise yurtiçinde cari açık rakamını yurtdışında ise ABD’de Eylül ayındaki düşüş sonrası toparlanma beklenen perakende satışlar ve Michigan güven endeksi gibi tüketici göstergelerine yönelik verileri ve ayrıca FED’in önem verdiği istihdam verilerinden biri olan JOLTS iş olanakları rakamlarını takip ediyoruz . Euro bölgesinde 3Ç büyüme ve revize HICP enflasyon rakamı diğer önemli makro veriler. Ayrıca FOMC’den Cuma günkü Bullard’ın konuşması daha dikkat çekebilir. Büyük resimde ise daha önce ifade ettiğimiz görüşlerde önemli bir değişiklik yok. ABD dolarının orta vadeli trend anlamında güçlenme eğiliminde olmaya devam edeceğini tahmin ediyoruz. Fakat Cuma günü açıklanan ABD tarım dışı istihdam verisinin nispeten “zayıf” algılanması ile birlikte aşırı alım bölgesinde olan ABD dolarında kar realizasyonu görmüş olsak da bu realizasyon kısa sürmüş gibi görünüyor. Bu doğrultuda hafta başındaki yorumumuzu yinelemek istiyoruz: “...“zayıf” olarak nitelenen ABD tarım dışı istihdam verisinin detaylarına baktığımızda aylık ücretlerin beklenenden az artması olumlu noktasıydı. Fakat özellikle işsizlik oranı ve geçmiş iki aya yukarı yönlü revizyonu da dikkate aldığımızda zayıf olduğunu yorumlamak bizce zor. Ayrıca WSJ’de yer alan bir yorumda Cuma günü 2 Yapı Kredi Yatırım Araştırma ykyarastirma@ykyatirim.com.tr Günlük Yatırım Bülteni - 12 Kasım 2014 açıklanan verinin de ileride ciddi bir yukarı yönlü revizyon görebileceği tahmini bizce dikkate değer” Ayrıca şu sıralarda piyasa gündeminde olmasa ABD şirketlerinin vergi sebepleri nedeniyle yurtdışında tuttukları karlarını ABD’ye getirmeyi hedefleyen ve adına HIA denen kanunun tekrar çıkmasına yönelik haberler bizce dikkat çekici.2005 yılında yapılan uygulama sırasında ABD dolarının değer kazandığını not ediyoruz ve HIA2 .uygulaması gerçekleştirilirse bunun da USD’ye değer kazandırabileceğini düşünüyoruz. Geçen hafta da ifade ettiğimiz gibi: “Piyasalar açısından en az ECB toplantısı kadar önemli konu ise bizce Rusya’nın Ruble’ye müdahele yöntemlerinde yaptığı değişiklik sonucu Ruble’nin değerinin piyasa dinamikleri tarafından daha fazla belirleneceği bir periyoda girilmiş olması. Ruble’de yaz aylarından beri çok ciddi bir değer kaybı oluştu ki bunda ekonomik yaptırımlar ve petrol fiyatlarındaki düşüş de önemli rol oynadı. Fakat son tedbirler sermaye kaçışının hızlanmasına neden olursa konu diğer ülkeler açısından “bulaşma” riskini arttırır. Bu bağlamda bu konunun pek işlenmediğini ve biraz göz ardı edildiğini düşünüyoruz. Konu bizce önemli ve dikkatle takip edilmesi gerekiyor.” Kısa vadede USD’nin değer kaybı ve Rusya merkez bankasının olağanüstü toplantısı ile değer kazanan Ruble ve Rus piyasalarının seyrini yakından izlemekte fayda olduğunu düşünmeye devam ediyoruz. 12.11.2014 10:00 12:30 19:30 Philadelphia FED Başkanı Plosser konuşacak (şahin kanatta, 2015'de oy hakkı yok) İngiltere Merkez Bankası Enflasyon Raporu Minneapolis FED Başkanı Kocherlakota konuşacak ( güvercin kanatta, 2015'de oy hakkı yo 10:00 TR - Cari İşlemler Dengesi (beklenti: -2.60 milyar $ önceki: -2.77 milyar $) 15:30 17:00 ABD - Haftalık İşsizlik Maaşı Başvuruları (beklenti: 280.000 önceki: 278.000) ABD - JOLTS istihdam (beklenti:4775 önceki:4835) 12:00 12:00 AB - Euro Bölgesi TÜFE revize (beklenti:%0.4 önceki:%0.4) AB - Euro Bölgesi 3Ç GSYİH (beklenti:%0.1 önceki:%0.0) 14:30 15:30 TCMB b eklenti anketi açıklanıyor ABD - Perakende Satışlar (beklenti: %0.2 önceki: %-0.3) 15:30 15:30 ABD - Perakende Satışlar - Oto hariç (beklenti: %0.2 önceki: %-0.2) ABD - Perakende Satışlar - Oto ve benzin hariç (beklenti: %0.5 önceki: %-0.1) 15:30 16:10 16:55 ABD - İthal Fiyat Endeksi (beklenti:%-1.5 önceki:%-0.5) St. Louis FED Başkanı Bullard konuşacak (şahin kanatta, 2015'de oy hakkı yok) ABD - Michigan Tüketici Güven Endeksi (beklenti: 87.5 önceki: 86.9 ) 13.11.2014 14.11.2014 3 Yapı Kredi Yatırım Araştırma ykyarastirma@ykyatirim.com.tr Günlük Yatırım Bülteni - 12 Kasım 2014 TAHVİL – BONO Verim Eğrisi CDS (5 Yıllık) 400 9.00 350 300 250 8.00 200 150 100 50 27/10/2018 11/14 09/14 08/14 06/14 05/14 03/14 02/14 12/13 0 11/13 10/04/2018 22/09/2017 06/03/2017 18/08/2016 31/01/2016 15/07/2015 27/12/2014 10/06/2014 7.00 EMTİA 4 11/14 09/14 08/14 06/14 05/14 03/14 02/14 0 11/14 20 600 09/14 40 800 08/14 60 1,000 06/14 80 1,200 05/14 100 1,400 03/14 120 1,600 02/14 140 1,800 12/13 160 2,000 11/13 2,200 12/13 Brent petrol ($/varil) 11/13 Altın ($/ons) Yapı Kredi Yatırım Araştırma ykyarastirma@ykyatirim.com.tr ÇEKİNCE: Bu raporda yer alan bilgi ve veriler, araştırma grubumuz tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup doğrulukları ayrıca araştırılmamıştır. Bu nedenle, bu bilgilerin tam veya doğru olmamasından, kullanılan kaynaklardaki hata ve eksik bilgilerden dolayı doğabilecek zararlar konusunda kurumumuz ve kurumumuz çalışanları herhangi bir sorumluluk kabul etmez. Bu rapor yatırımcıların bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların yatırıma ilişkin kararlarını verirken bu rapordaki bilgilerden yararlanmaları, ancak bu rapordan etkilenmeyerek kararlarını vermeleri beklenmektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı kurumumuz hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi veya aracılık teklifini içermemektedir. Bu raporun tümü veya bir kısmı Yapı Kredi Yatırım Menkul Değerler A.Ş.’nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilere gösterilemez.

© Copyright 2025 Paperzz