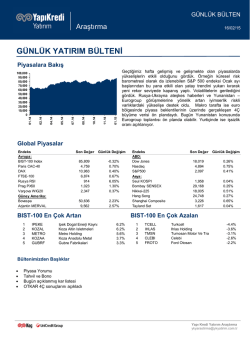

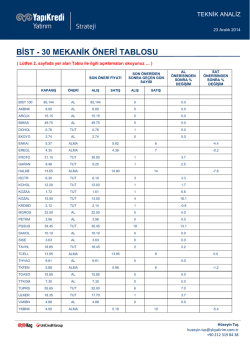

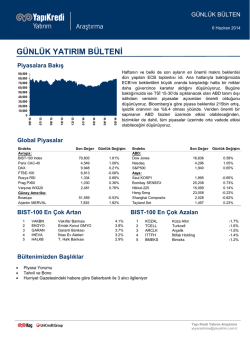

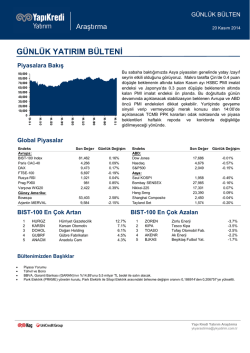

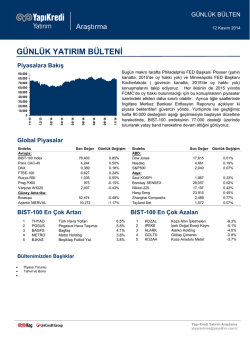

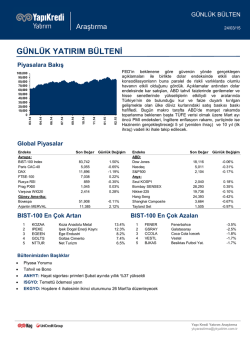

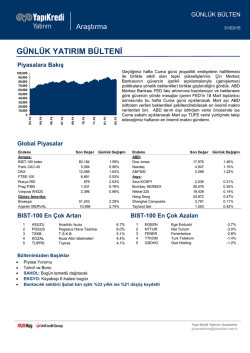

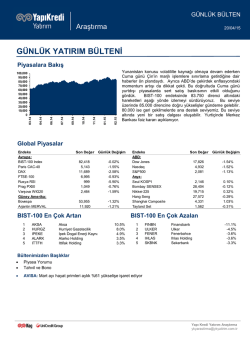

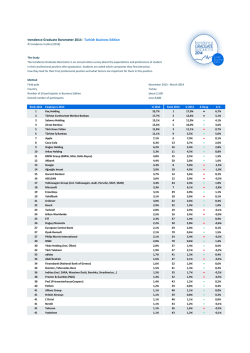

GÜNLÜK BÜLTEN Araştırma 23 January 2015 GÜNLÜK YATIRIM BÜLTENİ Piyasalara Bakış 01.15 11.14 10.14 08.14 07.14 05.14 04.14 02.14 01.14 100,000 90,000 80,000 70,000 60,000 50,000 40,000 30,000 20,000 10,000 0 ECB sonrasında 25 Ocak Yunanistan seçimlerinin haftanın bir diğer önemli risk olayı olduğunu hatırlatalım. Önümüzdeki hafta 28 Ocakta gerçekleşecek FED FOMC toplantısının, yurtiçinde ise 27 Ocakta TCMB Başkanı Başçı’nın enflasyon raporu sunumunun ön planda olacağını hatırlatalım. Ayrıca ABD 4Ç büyüme rakamı, yeni siparişler ve tarım dışı istihdam verisinde kazaçlar rakamında gördüğümüz düşüş sonrasında istihdam maliyet endeksi dikkat çekebilir. Dün arka planda kalmış olsa da dört haftalık ortalamanın 307.000 seviyesine yükselen haftalık işsizlik maaşı başvurularının dikkat çekici olduğunu not edelim . Global Piyasalar Endeks Avrupa: BIST-100 Index Paris CAC-40 DAX FTSE-100 Rusya RSI Prag PX50 Varşova WIG20 Güney Amerika: Bovespa Arjantin MERVAL Son Değer Günlük Değişim 90,903 4,553 10,436 6,797 817 961 2,319 0.65% 1.52% 1.32% 1.02% 4.48% 0.89% 1.38% 49,443 8,775 0.44% 1.16% BIST-100 En Çok Artan 1 2 3 4 5 KONYA NTTUR AKSA HURGZ CLEBI Konya Cimento Net Turizm Aksa Hurriyet Gazetecilik Celebi Endeks ABD: Dow Jones Nasdaq S&P500 Asya: Seul KOSPI Bombay SENSEX Nikkei-225 Hang Seng Shanghai Composite Tayland Set Son Değer Günlük Değişim 17,814 4,750 2,063 1.48% 1.78% 1.53% 1,936 29,198 17,485 24,798 3,356 1,575 0.79% 0.66% 0.90% 1.13% 0.40% 0.91% BIST-100 En Çok Azalan 7.1% 6.3% 4.8% 3.6% 3.6% 1 2 3 4 5 OTKAR TMSN AKENR BIMAS TAVHL Otokar Tumosan Motor Ve Tra Ak Enerji Bim Birlesik Magazalar Tav Havalimanlari -2.9% -2.9% -2.4% -2.4% -2.1% Bültenimizden Başlıklar • • Piyasa Yorumu Tahvil ve Bono Yapı Kredi Yatırım Araştırma ykyarastirma@ykyatirim.com.tr Günlük Yatırım Bülteni - 23 January 2015 PİYASA YORUMU Dün Avrupa Merkez Bankası ECB’nin aylık 60 milyar euro tutarında tahvil alım programı açıklaması ile birlikte gelişmiş ve gelişmekte olan ülke piyasalarında yükselişlerin etkili olduğunu gördük. Piyasa beklentisinin üzerinde aylık 60 milyar euro tutarında ve Eylül 2016’ya kadar sürecek tahvil alım programında, enflasyon beklentilerinde beklenen iyileşme gerçekleşmezse Eylül ayından sonra da devam edebileceğine dair açık uçlu vurgular önemliydi. Euro son on bir yılın en düşük seviyesine gerilerken hisse senetlerinde yükselişler ve Avrupa tahvil faizlerinde düşüşler etkili oldu. Bir süredir ECB beklentileri ile ABD hisse senetlerinden olumlu ayrışan Avrupa hisse senetlerinde dün Stoxx 600 %1.6, ABD tarafında ise S&P 500 endeksi %1.5 yükselişle günü tamamladı. Yurtiçine baktığımızda dezenflasyon teması, faiz indirimi beklentileri ve ABD tahvil faizlerinin düşük seviyelerde seyretmesi ile birlikte bir süredir olumlu ayrışan BIST-100 endeksinin bu hafta TCMB ve ECB gevşeme adımları ile birlikte yükseliş eğilimini koruduğunu görüyoruz. Dün BIST -100 endeksi %0.65 yükselişle 90.902 seviyesinde günü tamamlarken, endekste 89.500 desteği üzerindeki hareketlerle birlikte 93.398 tarihi zirve seviyesine doğru yükseliş eğiliminin korunacağını düşünüyoruz. Bu sabah Asya piyasaları genelinde de yükseliş eğiliminin korunduğunu görüyoruz. Hem Japonya hem de gelişmekte olan Asya piyasaları artıda. Bugün makro tarafta Çin, Avrupa ve ABD’de açıklanacak global öncü PMI endeksleri dikkat çekebilir. Bu doğrultuda bu sabah Çin’de açıklanan Ocak ayı öncü PMI endeksi zayıf iç talebin etkisiyle 49.8 seviyesinde sınırlı toparlanmaya işaret ederken (Aralık:49.6) endeks detaylarında yeni siparişler endeksindeki toparlanmanın önümüzdeki döneme yönelik pozitif sinyaller ürettiğini not edelim. ECB sonrasında 25 Ocak Yunanistan seçimlerinin haftanın bir diğer önemli risk olayı olduğunu hatırlatalım. Önümüzdeki hafta 28 Ocakta gerçekleşecek FED FOMC toplantısının, yurtiçinde ise 27 Ocakta TCMB Başkanı Başçı’nın enflasyon raporu sunumunun ön planda olacağını hatırlatalım. Ayrıca ABD 4Ç büyüme rakamı, yeni siparişler ve tarım dışı istihdam verisinde kazaçlar rakamında gördüğümüz düşüş sonrasında istihdam maliyet endeksi dikkat çekebilir. Dün arka planda kalmış olsa da dört haftalık ortalamanın 307.000 seviyesine yükselen haftalık işsizlik maaşı başvurularının dikkat çekici olduğunu not edelim . 23.01.2015 03:45 10:00 10:30 11:00 16:45 17:00 Çin - HSBC PMI imalat - Ocak flash (beklenti: 49.6 önceki: 49.6) Fransa PMI İmalat - Ocak flash (beklenti: 48.0 önceki: 47.5) Almanya PMI İmalat - Ocak flash (beklenti:51.7 önceki: 51.2) Euro Bölgesi PMI İmalat - Ocak flash (beklenti: 51.0 önceki: 50.6) ABD - PMI İmalat - Ocak Flash (beklenti: 54.0 önceki: 53.9) ABD - İkinci El Konut Satışları (beklenti: 5.08 milyon önceki: 4.93 milyon) 25.01.2015 - Yunanistan genel seçimleri 2 Yapı Kredi Yatırım Araştırma ykyarastirma@ykyatirim.com.tr Günlük Yatırım Bülteni - 23 January 2015 TAHVİL – BONO Verim Eğrisi CDS (5 Yıllık) 400 8.00 350 300 250 7.00 200 150 100 50 27.07.2024 12/14 11/14 09/14 08/14 07/14 05/14 04/14 02/14 0 01/14 15.03.2023 31.10.2021 18.06.2020 04.02.2019 22.09.2017 10.05.2016 27.12.2014 14.08.2013 6.00 EMTİA 3 12/14 11/14 09/14 08/14 07/14 05/14 04/14 0 12/14 20 600 11/14 40 800 09/14 60 1,000 08/14 80 1,200 07/14 100 1,400 05/14 120 1,600 04/14 140 1,800 02/14 160 2,000 01/14 2,200 02/14 Brent petrol ($/varil) 01/14 Altın ($/ons) Yapı Kredi Yatırım Araştırma ykyarastirma@ykyatirim.com.tr ÇEKİNCE: Bu raporda yer alan bilgi ve veriler, araştırma grubumuz tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup doğrulukları ayrıca araştırılmamıştır. Bu nedenle, bu bilgilerin tam veya doğru olmamasından, kullanılan kaynaklardaki hata ve eksik bilgilerden dolayı doğabilecek zararlar konusunda kurumumuz ve kurumumuz çalışanları herhangi bir sorumluluk kabul etmez. Bu rapor yatırımcıların bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların yatırıma ilişkin kararlarını verirken bu rapordaki bilgilerden yararlanmaları, ancak bu rapordan etkilenmeyerek kararlarını vermeleri beklenmektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı kurumumuz hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi veya aracılık teklifini içermemektedir. Bu raporun tümü veya bir kısmı Yapı Kredi Yatırım Menkul Değerler A.Ş.’nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilere gösterilemez.

© Copyright 2025 Paperzz