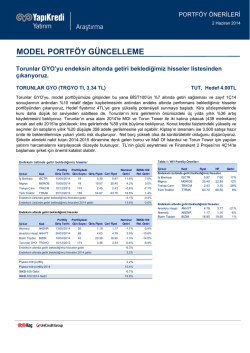

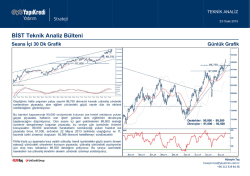

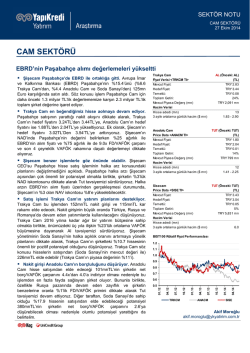

ÖNERİ DEĞİŞİKLİĞİ TÜRKİYE / SÜT VE SÜT ÜRÜNLERİ 10 Haziran 2014 Araştırma PINAR SÜT AL (Önceki TUT) Tavsiyemizi AL’a yükseltiyoruz Çiğ süt fiyatlarında yeni bir sürpriz beklenmiyor. Beklediğimiz 1 Ay 3 Ay 6 Ay YBB 1.3 -4.8 2.4 -20.1 5.9 -2.4 9.2 -8.3 11/12 PNSUT TI 45 18.15/13.79 0.2 05/12 Getiri BIST100 Rölatif getiri 20.00 15.00 10.00 5.00 Fiyat (TL) 05/14 02/14 11/13 08/13 05/13 02/13 08/12 02/12 11/11 08/11 0.00 05/11 izliyor. Şirket, 1Ç14’te ihracatın toplam satışlar içindeki payını %15’e yükseltti (1Ç13’te %9). Şirketin özellikle Körfez Ülkeleri’nde rekabetçi olduğunu ve buralarda daha faal olacağını düşünüyoruz. Aynı zamanda, şirket Avrupa Birliği’ne ihracat yapabilecek 6 şirketten biri olarak seçildiği için burada da bir potansiyel görüyoruz. Fiyat Performansı (%) 02/11 İhracat hızla artıyor. Pınar Süt’ün ihracatı yukarı yönlü bir trend TRY 18.15 TRY 20.4 TRY 1.13 18.6% TRY 816 mn/US$393mn Bloomberg Kodu Hisse Sayısı (mn) Son 12 ay Hisse Fiyat Aralığı 3 ay Ortalama Günlük İşlem Hacmi (mn dolar) 11/10 nedeniyle ürün fiyatlarını artıracağı için, talebin daha ucuz ürünlere kaymasını ve bu nedenle satış hacmi büyümesinin %2.15 olarak sınırlı kalmasını bekliyoruz. Satış gelirlerinin ise şirketin pazar lideri olarak maliyet artışlarını yansıtabilmesi sebebiyle %0.9 reel fiyat artışı ile %11.7’ye ulaşacağını öngörüyoruz. Şirket Şanlıurfa fabrikasının 4Ç14’te faaliyete başlayacağını belirtiyor. Bu sebeple yeni fabrikanın satışlara etkisini 2015 ve sonrasına yansıtıyoruz, satış hacminde 2014-16 arası yıllık bileşik büyüme oranı %5 oluyor. 9 Haziran 2014 Mevcut fiyat Hedef fiyat Hisse başına temettü Getiri Mevcut Piyasa Değeri 08/10 Yeni fabrika marjları iyileştirecek. Şirket yükselen maliyetleri Hisse Verileri 05/10 gibi, 2014 yılındaki kuraklık süt üreticilerininin maliyetlerini artırdı ve çiğ süt fiyatları önce Şubat’ta 1.05 TL’ye, yakın zamanda ise Temmuz-Aralık ayları boyunca geçerli olacak 1.15 TL’ye yükseltildi. Yeni fiyat artışı bizim beklentimiz olan 1.10 TL’nin üzerinde olduğu için modelimizi buna göre revize ettik ve 2014 brüt marjında sınırlı bir değişim yaparak %17.4 olarak belirledik (önceki %17.5). Çiğ süt fiyatlarındaki belirsizlik bittiği için yatırımcıların artık şirketin gelecek görünümüne ve 2015 yılı için olumlu sektör beklentilerine ve yeni fabrika ile iyileşecek marjlara odaklanacağını düşünüyoruz (2015T brüt marj: %18.7). Rölatif Fiyat (TL) TUT önerimizi AL’ çekiyoruz. Çiğ süt fiyat artışının olumsuz etkisini yansıtmamıza karşılık hisse için TUT önerimizi risksiz getiri oranını %9.5’e çekerek (önceki %10) hedef fiyatı 20.4 TL olarak belirliyor ve %19 toplam getiri oranı ile (%6.2 temettü verimi) AL’a yükseltiyoruz. Süt ve süt ürünleri pazarında kuraklıktan kaynaklı olumsuz algının hissenin son üç ayda BIST100’ün %20 altında performans göstermesi sebebiyle fiyatlandığını düşünüyoruz. Piyasanın artık şirketin 2014 sonrası yeni fabrika ile kapasite artışı ve iyileşen marjlarına odaklanacağı görüşündeyiz. Bloomberg çarpanlarına göre, FD/FAVÖK(7.1x) ve F/K(10.9x) bazında sırasıyla %18 ve %1 iskontolu işlem görüyor. IFRS 2011 2012 2013 2014T 2015T Satışlar 651 727 810 905 1,038 VAFÖK 83 63 70 72 103 Net kar 73 55 67 71 82 Hisse başına kar (TL) 1.6 1.2 1.5 1.6 1.8 Hisse başına temettü (TL) 1.5 1.0 1.1 1.1 1.3 F/K (x) 9.2 13.5 11.0 11.6 9.9 FD/VAFÖK (x) 7.3 10.4 9.1 9.7 6.8 Temettü verimi (%) 9.8 6.2 6.5 6.2 7.0 17.7 12.5 14.7 14.3 15.7 Özkaynak karlılığı (%) Gizem Çelik gizem.celik@ykyatirim.com.tr +90 212 319 84 35 Akif Moroğlu akif.moroglu@ykyatirim.com.tr +90 212 319 84 29 ÇEKİNCE: Bu raporda yer alan bilgi ve veriler, araştırma grubumuz tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup doğrulukları ayrıca araştırılmamıştır. Bu nedenle, bu bilgilerin tam veya doğru olmamasından, kullanılan kaynaklardaki hata ve eksik bilgilerden dolayı doğabilecek zararlar konusunda kurumumuz ve kurumumuz çalışanları herhangi bir sorumluluk kabul etmez. Bu rapor yatırımcıların bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların yatırıma ilişkin kararlarını verirken bu rapordaki bilgilerden yararlanmaları, ancak bu rapordan etkilenmeyerek kararlarını vermeleri beklenmektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı kurumumuz hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi veya aracılık teklifini içermemektedir. Bu raporun tümü veya bir kısmı Yapı Kredi Yatırım Menkul Değerler A.Ş.’nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilere gösterilemez.

© Copyright 2025 Paperzz