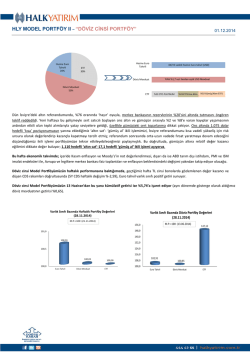

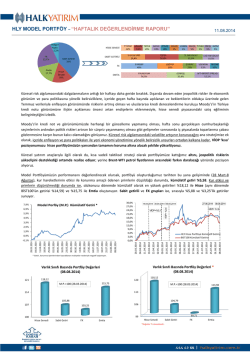

HLY MODEL PORTFÖY – “HAFTALIK DEĞERLENDİRME RAPORU” Nakit + VIOP 14,8% FX 12,3% Emtia 10% HİSSE SENEDİ TTKOM 15% TL MEVDUAT 60,6% 10 YILLIK DİBS 23,5% USDTRY 25,5% EURGBP 49,0% FX Hisse Senedi 20% HALKB VAKBN TRKCM ARCLK TAVHL AKCNS THYAO BIZIM PGSUS 5% 10% 10% 10% 10% 5% 5% 10% 5% TKFEN 15% SABİT GETİRİLİ Sabit Getirili 42,9% BRENT 68,7% EMTİA 29.09.2014 USD MEVDUAT 3 Ay. DIBS 5,9% 10,0% USDZAR 25,5% WTI BRENT Spread 31,3% FED’in 16-17 Eylül toplantısı öncesi başlayan ve sonrasında da devam eden gelişen ülkeler üzerindeki baskının iç piyasalardaki oynaklığı artırdığını izliyoruz. Geçen hafta da, hem hisse senedi piyasasındaki kayıpların devam ettiğini, hem de kur oynaklığının yükseldiğini gördük. Artan kur oynaklığına karşı, TCMB günlük döviz satım miktarlarını artırırken, TL likiditesini de sıkı tutarak gecelik faizlerin yükselmesine neden oldu. Piyasa oynaklığının kontrol altına alınmasında, likidite yönetimi ve döviz satışları ilk aşamada düşünülen enstrümanlar olarak beliriyor. Küresel görünümle ilgili olarak, bir tarafta daha düşük büyüme oranları eşliğinde yeni normalleşme süreciyle ilgili endişelerin, diğer tarafta da Avrupa ve Japonya merkez bankaları başta olmak üzere gelişmiş merkez bankalarından beklenen likidite desteklerinin risk algılamasında yarattığı dalgalanmaların etkili olduğunu görüyoruz. Küresel görünümde hangi unsurun yönlendirici olacağıyla ilgili henüz net bir eğilim oluşmaması nedeniyle, Model Portföyümüzde mevcut stratejimizi korumayı tercih ediyoruz. İç dengelere yönelik olarak ise, Cuma günü açıklanacak Eylül TÜFE rakamlarının enflasyon görünümünde kısa süreli bir rahatlama yaratabileceği beklentimize ek olarak, TCMB’nin geçen haftaki toplantısında faiz ve faiz dışı göstergelerin hiçbirine dokunmayarak para politikasının sıkı duruşunu desteklemesini de küresel dalgalanmalara karşı volatilite artışının kontrol altında tutulması açısından destekleyici unsurlar olarak görüyoruz. Düşük enerji fiyatları ve iç talebin ılımlı seyrinin cari denge üzerindeki olumlu etkisini de diğer destekleyici bir gelişme olarak izliyoruz. Model Portföyümüzün haftalık performansına geldiğimizde, hisse portföyümüzde %3,49’luk kayıp izliyoruz (BIST100’ün haftalık kaybı %2,98). Hisse portföyümüzde, TRKCAM (%-0,38), BIZIM (%-1,34) ve TTKOM (%-1,65) endekse relatif güçlü dururken, HALKB (%-5,50), PGSUS (%-5,44) ve TKFEN (%-5,30) ve VAKBN’nin (%-4,93) endeksten negatif ayrıştığı görülüyor. VİOP ‘uzun’ pozisyonumuz ise kümülatif getiriye (%0,26) negatif katkıda bulunuyor. Varlık Sınıfı Bazında Portföy Değerleri * (26.09.2014) 101,90 102,1 M.P.=100 (19.09.2014) 101,6 100,83 101,1 100,6 100,27 100,1 99,6 96,51 Hisse Senedi Sabit Getiri FX Emtia *Değerler TL cinsindendir. Model Portföyümüze haftalık en fazla katkıyı yapan Emtia grubu %1,90’lık getirisiyle öne çıkıyor. Paladyumdaki ‘kısa’ pozisyonumuzun sunduğı %4,78’lik kazanç, Emtia portföyümüzün destekçisi. Model porföyümüzü oluşturduğumuz Mart sonunda, portföyümüze ağırlıklı olarak ‘arz yönlü’ beklentilerimizle kattığımız paladyum ‘uzun’ pozisyonumuzu, Rusya-Ukrayna geriliminde düşen tansiyon ve Güney Afrika madenlerinde çalışma kapasitesinin normale dönmesi kaynaklı arz koşullarındaki iyileşmenin etkisiyle, 29 Ağustos tarihinde %13’e yakın değer kazancıyla tamamen kapatmıştık. Takiben, arz koşullarındaki iyileşme ağırlıklı gelişmelerin ‘kısa’ tarafta pozisyon yaratabileceği görüşüyle paladyum fiyatlarını izlemeye aldığımızı belirtmiş; 10 Eylül itibariyle de 856 dolar seviyesinden ‘kısa’ pozisyon açtığımızı duyurmuştuk. Paladyum fiyatlarında ‘itici gücün’ Rusya kaynaklı, arz koşullarını belirleyen gelişmeler olacağı beklentimiz paralelinde, paladyumun 760/80 dolar denge fiyatına oturması beklentimizi paylaşmış ve pozisyonumuzu ‘kapatma’ yönünde izlediğimizi belirtmiştik. Bu doğrultuda, Cuma günü 778 dolara kadar gerileyen paladyum fiyatını pozisyonumuzu kapatmak için fırsat görüp %9’luk getiriyle işlemimizi kapatıyoruz. Arz yönlü ‘iyileşmelerin’ ve talebin mevcut zayıf makro ortamda düşük kalacağı beklentilerinin, paladyumda tekrar ‘kısa’ pozisyon açmak için fırsat sunacağını düşünüyor ve yükseliş denemelerini izlemeye alıyoruz. HLY MODEL PORTFÖY – “HAFTALIK DEĞERLENDİRME RAPORU” 22.09.2014 Paladyumda kapattığımız pozsiyonumuzun yerine, Brent-WTI farkına ilişkin ‘uzun’ pozisyon alıyor; sabit getirili portföyümüze de, enflasyon görünümünde iyileşme beklentisiyle, 10 yıllık DİBS ekliyoruz. 12.Eyl 08.Eyl 29.Ağu 27.Ağu 27.Haz 14.Nis 30.Nis 09.May 7,0% 6,0% 5,0% 4,0% 3,0% 2,0% VİOP= % - 6,17 1,0% 0,0% 28.03.2014 04.04.2014 11.04.2014 18.04.2014 25.04.2014 02.05.2014 09.05.2014 16.05.2014 23.05.2014 30.05.2014 06.06.2014 13.06.2014 20.06.2014 27.06.2014 04.07.2014 11.07.2014 18.07.2014 25.07.2014 01.08.2014 08.08.2014 15.08.2014 22.08.2014 29.08.2014 05.09.2014 12.09.2014 19.09.2014 26.09.2014 -1,0% 28.03.2014 04.04.2014 11.04.2014 18.04.2014 25.04.2014 02.05.2014 09.05.2014 16.05.2014 23.05.2014 30.05.2014 06.06.2014 13.06.2014 20.06.2014 27.06.2014 04.07.2014 11.07.2014 18.07.2014 25.07.2014 01.08.2014 08.08.2014 15.08.2014 22.08.2014 29.08.2014 05.09.2014 12.09.2014 19.09.2014 26.09.2014 VİOP= %0,48 VİOP= % - 0,13 HLY Hisse Portföyü Kümülatif Getirisi BIST100 Kümülatif Getirisi Varlık Sınıfı Bazında Portföy (26.09.2014) 124 Model Porföy (M.P.) Kümülatif Getiri * 8,0% VİOP= % -2,82 VİOP= %2,4 VİOP=%0,1 30,0% 27,0% 24,0% 21,0% 18,0% 15,0% 12,0% 9,0% 6,0% 3,0% 0,0% 08.Ağu Model Portföyümüzün oluşturduğumuz tarihten bu yana performansında ise (28 Mart-26 Eylül), kur hareketlerinin etkisi ile korunma amaçlı ödenen primlerin düşüldüğü durumda, kümülatif getiri %6,41 (bir önceki hafta %6,96 idi). Kur etkisi ve primlerin düşünülmediği durumda ise, sözkonusu dönemde kümülatif olarak en yüksek getirileri %22,24 ile Emtia, %11,60 ile Hisse (aynı dönemde BİST100’ün getirisi %7,98) oluşturuyor. FX ve Sabit getirili grupları ise, sırasıyla %2,90 ve %2,64’lük getiriler sunuyor. * Getiri, korunma işlemlerinden kaynaklanan maliyetler nedeniyle negatif başlamıştır. Varlık Sınıfı Bazında Portföy Değerleri * 123,40 (26.09.2014) 122,24 124 120 M.P.=100 (28.03.2014) 119 116 111,60 111,60 114 112 109 108 102,64 102,74 102,90 99,93 104 104 99 100 Hisse Senedi Sabit Getiri FX Hisse Senedi Emtia Sabit Getiri FX Emtia *Değerler TL cinsindendir. Portföy performansını değerlendirme dönemine ait fiyat ve korunma mekanizması Varlık Sınıfı Öneri Hisse Senedi Ana Ağırlık TTKOM TKFEN HALKB VAKBN TAVHL TRKCM ARCLK AKCNS PGSUS THYAO BIZIM FX Hedef Fiyat* Piyasa / Kontrat 15,0% 15,0% 10,0% 10,0% 10,0% 10,0% 10,0% 5,0% 5,0% 5,0% 5,0% 7,00 6,90 20,20 3,20 14,80 16,70 32,80 8,20 21,80 Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul Borsa İstanbul 49,0% 25,5% 25,5% 0,7675 2,1880 11,3450 OTC - Forward 6 ay vade OTC - SPOT OTC -SPOT 31,3% 68,7% -8,00 101,10 60,6% 23,5% 10,0% 5,9% - 100,0% - Hedging Ana Ağırlık Hedging Pozisyon / Fiyat / Vade Hedging Piyasa 18,00 5,60 12,3% EURGBP Kısa USDTRY Kısa USDZAR Uzun Emtia 10,0% WTI-BRENT Spread BRENT Petrol Uzun Sabit Getirili ICE - Aktif kontrat ICE - Aktif kontrat 42,9% TL MEVDUAT 10 YILLIK DIBS USD MEVDUAT 3 AYLIK DIBS VOB Yurt için Banka Borsa İstanbul Yurt için Banka Borsa İstanbul 1,0% A51 INDEX Nakit Alt Ağırlık 20,0% 13,8% Çekince için lütfen arka sayfaya bakınız. - - - HLY MODEL PORTFÖY – “HAFTALIK DEĞERLENDİRME RAPORU” KÜNYE Banu KIVCI TOKALI Yatırım Danışmanlığı ve Araştırma Direktörü BTokali@halkyatirim.com.tr +90 212 314 81 88 İlknur HAYIR TURHAN Yönetmen ITurhan@halkyatirim.com.tr +90 212 314 81 85 Ozan DOĞAN Uzman ODogan@halkyatirim.com.tr +90 212 314 87 30 Furkan OKUMUŞ Uzman Yardımcısı FOkumus@halkyatirim.com.tr +90 212 314 81 86 Cüneyt MEHMETOĞLU Uzman Yardımcısı CMehmetoglu@halkyatirim.com.tr +90 212 314 81 11 Maral Haçikoğlu Uzman Yardımcısı MHacikoglu@halkyatirim.com.tr +90 212 314 81 83 Mert OSKAN Uzman Yardımcısı MOskan@halkyatirim.com.tr +90 212 314 82 88 ÇEKİNCE Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Çekince için lütfen arka sayfaya bakınız. 22.09.2014

© Copyright 2025 Paperzz