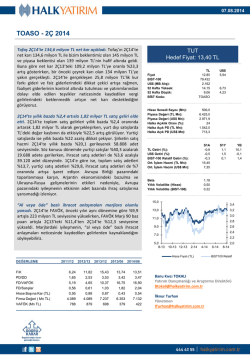

05.11.2014 EKGYO - 3Ç 2014 Tek seferlik gider ve finansal gelirlerdeki düşüş kardaki iyileşmeyi gölgeledi. Emlak Konut GYO 3Ç14’te 177 milyon TL ile, 216 milyon TL olan piyasa beklentisinin altında net kar açıkladı. Bu tutar yıllık bazda %49 düşüşe ve çeyreklik bazda %2 oranında yükselişe denk geliyor. 43 milyon TL olarak gerçekleşen tek seferlik net diğer operasyonel giderler ve finansal gelirlerdeki düşüşün kardaki iyileşmeyi gölgelediğini söyleyebiliriz. Emlak Konut GYO 3Ç14’te 646 milyon TL satış geliri açıkladı. Emlak Konut GYO, 3Ç14’te bir önceki yıl aynı döneme göre %28 düşüşle 646 milyon TL’lik satış geliri elde ederken, bir önceki çeyreğe göre %94,3’lük artış gerçekleşti. Emlak Konut GYO, 3. çeyrekte konut stoğundan 375 milyon TL’lik gelir elde ederken; gelirlerin yıllık bazda düşüş göstermesinin nedeni, 3. çeyrekte arsa satışı yapılamaması ve gelir paylaşımlı projelerden elde edilen gelirlerin daha düşük kalması. Operasyonel karlılık ise, geçtiğimiz yıla göre %52 gerileyerek 161 milyon TL olarak gerçekleşti. FAVÖK Marjı %31,7 seviyesine yükseldi. FAVÖK 3Ç14’te bir önceki yıl aynı döneme göre %35 düşüşle 205 milyon TL seviyesinde gerçekleşirken, bir önceki çeyreğe göre %193 artış gerçekleşti. FAVÖK marjı ise bir önceki çeyrekteki %21 seviyesinden, üçüncü çeyrekte %31,7 seviyesine yükseldi. FAVÖK Marjı 3Ç13’te %35,1 seviyesindeydi. EKGYO için 3,20 TL hedef fiyatla “AL” tavsiyesi veriyoruz. Şirketin Ocak-Eylül 2014 döneminde ön satışları 6.188 adet seviyesinde gerçekleşti. Emlak Konut GYO’nun yatırımcı ilgisini çeken ve yüksek rağbet gören bölgelerdeki projelerine rağmen konut iştahındaki azalmanın Şirketin 2014 ön satış rakamlarını olumsuz etkilediğini düşünüyoruz. Şirket yönetimi 2014 yılsonu için 10.000 adet’lik konut satışı hedeflemekle birlikte, 1,1 milyar TL net kar elde etmeyi ve bunun %40'ını nakit temettü olarak dağıtmayı planlıyor. Şirketin yıl sonu için belirtmiş olduğu 1,1 milyarlık net kar hedefinin ulaşılabilir olduğunu düşünüyoruz. AL Hedef Fiyat: 3,20 TL Fiyat BIST-100 US$ (MB Alış): 52 Hafta Yüksek: 52 Hafta Düşük: BİST Kodu: TL 2,50 80.268 2,236 2,93 1,96 EKGYO Hisse Senedi Sayısı (Mn): Piyasa Değeri (TL Mn): Piyasa Değeri (US$ Mn): Halka Açıklık Oranı (%): Halka Açık PD (TL Mn): Halka Açık PD (US$ Mn): 3.800,0 9.500,0 4.272,4 51 4.845,0 2.178,9 TL Getiri (%): US$ Getiri (%): BIST-100 Relatif Getiri (%): Ort. İşlem Hacmi (TL Mn): Ort. İşlem Hacmi (US$ Mn): S1A 5,0 7,8 0,6 130,47 61,19 Beta Yıllık Volatilite (Hisse) Yıllık Volatilite (BIST-100) 2011/12 2012/12 2013/12 2013/09 2014/09 21,35 14,90 7,52 6,03 9,95 1,22 1,78 0,96 1,34 1,06 FD/VAFÖK 17,08 8,22 3,17 7,69 15,94 FD/Satışlar 6,46 4,61 1,42 3,53 6,41 Hisse Başına Kar (TL) 0,09 0,21 0,28 0,47 0,26 Firma Değeri ( Mn TL) 4.628 4.628 3.301 5.189 6.723 271 563 1.043 901 563 F/K PD/DD VAFÖK (Mn TL) 1,40 0,88 S1Y -5,6 -15,6 -1,1 YB 24,5 19,4 1,3 1,08 0,38 0,26 3,0 0,8 2,8 0,7 2,6 2,4 0,6 2,2 0,5 2,0 1,8 10-13 12-13 0,4 2-14 Hisse Fiyatı (TL) DEĞERLEME US$ 1,12 36.098 4-14 6-14 8-14 10-14 BIST100 Relatif - Sağ Eksen Banu Kıvcı TOKALI Yatırım Danışmanlığı ve Araştırma Direktörü Btokali@halkyatirim.com.tr İlknur Hayır Turhan Yönetmen ITurhan@halkyatirim.com.tr 05.11.2014 Özet Gelir Tablosu Milyon TL Satış Gelirleri Brüt Kar Brüt Kar Marjı Operasyonel Kar Operasyonel Kar Marjı FAVÖK FAVÖK Marjı Net Kar Net Kar Marjı 9A13 1.961 919 46,9% 872 44,5% 825 42,1% 886 45,2% 9A14 1.400 604 43,1% 550 39,3% 523 37,4% 735 52,5% Yıllık -28,6% -34,3% -36,9% -36,6% -17,1% 3Ç13 3Ç14 896 646 341 232 38,0% 35,9% 324 161 36,2% 25,0% 315 205 35,1% 31,7% 347 177 38,7% 27,4% Yıllık -28,0% -32,0% -50,3% -35,0% -48,9% 2Ç14 Çeyreklik 332 94,3% 104 123,1% 31,2% 98 64,9% 29,4% 70 193,0% 21,0% 174 1,8% 52,3% 5,4 milyar TL değerindeki arsa portföyü, 8,75 milyar TL’lik birikmiş iş tutarı, güçlü nakit akışı yaratımı ve sınırlı operasyonel risklerle aynı anda birden fazla proje yürütmesine imkan sağlayan güçlü iş modeli ve şu ana kadar gerçekleşen ihalelerde ulaşılmış ortalama 2,05’lik (2014: 2,35, 2013: 2,03, 2012: 1,76) ihale çarpanlarıyla sunduğu büyüme potansiyeli, mütekabiliyet yasaları gibi sektör bazındaki olumlu düzenlemeler nedeniyle beğeniyoruz. Şirketin yeni lansmanlarının 2015’te ön satışları desteklemesini beklesek de, konut satışlarındaki olası zayıf seyrin ve satılmamış konut stoğunun sektördeki konut fiyatlarını baskılayacağı hususlarının göz ardı edilmemesi gerektiğini düşünüyoruz. İndirgenmiş nakit akımına dayanan parçaların toplamı yöntemiyle değerlediğimiz Emlak Konut GYO hisseleri için 3,20 TL hedef fiyatla “AL” tavsiyesi veriyoruz. 05.11.2014 BİLANÇO (Mn TL) 2011/12 2012/12 2013/12 2013/09 2014/09 %Değ Maddi Duran Varlıklar Maddi Olmayan Duran Varlıklar Diğer Uzun Vadeli Kıymetler Ticari Alacaklar Hazır Değerler Diğer Kısa Vadeli Varlıklar Toplam Aktifler 6 0 4.543 366 774 2.009 7.699 5 1 5.063 448 1.147 1.916 8.579 5 2 6.250 661 4.804 1.748 13.471 5 2 6.435 534 1.713 1.885 10.574 12 2 10.159 507 2.832 1.300 14.810 129,2 (18,4) 57,9 (5,1) 65,3 (31,0) 40,1 Uzun Vadeli Borçlar Diğer Uzun Vadeli Yükümlülükler Kısa Vadeli Borçlar Ticari Yükümlülükler Toplam Yükümlülükler Toplam Özsermaye Toplam Pasifler 914 14 2.467 316 3.711 3.988 7.699 754 12 2.893 527 4.187 4.392 8.579 594 11 3.904 608 5.117 8.354 13.471 634 12 3.746 1.104 5.495 5.078 10.574 474 61 4.288 1.455 6.278 8.532 14.810 (25,2) 416,1 14,5 31,8 14,2 68,0 40,1 2011/12 2012/12 2013/12 2013/09 2014/09 %Değ GELİR TABLOSU (Mn TL) Net Satışlar SMM 717 488 1.005 552 2.331 1.311 1.961 1.042 1.400 796 (28,6) (23,6) Brüt Kar 229 453 1.020 919 604 (34,3) 53 57 112 95 81 (13,8) Net Esas Faaliyet Karı (Zararı) Net Diğer Gelirler (Giderler) Finansman Gelirleri (Giderleri) 176 74 (42) 396 25 (39) 908 41 19 824 43 (14) 522 85 173 (36,7) 98,9 A.D. Vergi Öncesi Kar 228 523 886 735 (17,1) Vergi Giderleri - - - - A.D. Net Kar (Zarar) 228 523 886 735 (17,1) Faaliyet Giderleri FİNANSAL ORANLAR 1.061 1.061 2011/12 2012/12 2013/12 2013/09 2014/09 Özsermaye Karlılığı 6,0% 12,5% 16,6% 17,6% 11,6% Aktif Karlılığı 3,1% 6,4% 9,6% 9,8% 6,9% 32,0% 31,9% 37,8% 22,9% 9,3% 45,1% 52,1% 56,0% 17,2% 11,7% 43,7% 45,5% 44,7% 7,1% 17,3% 46,9% 45,2% 45,9% 12,5% 24,7% 43,1% 52,5% 40,2% 5,6% 12,6% Brüt Kar Marjı Net Kar Marjı VAFÖK Marjı U.V. Borçlar/Özsermaye Satışlar/Toplam Aktifler Halk Yatırım Araştırma – Öneri Listesi Tanımları (Aksi belirtilmedikçe önümüzdeki 12 ay için beklenen performans) AL : AZALT : %20,01 ve üzeri artış EKLE : %10,01 ile %20 aralığında artış TUT : -%10 ile %10 aralığında değişim -%10,01 ile -%20 aralığında azalma SAT -%20,01 ve üzeri azalma İZLE : : Nötr KÜNYE Banu KIVCI TOKALI Yatırım Danışmanlığı ve Araştırma Direktörü BTokali@halkyatirim.com.tr +90 212 314 81 88 İlknur HAYIR TURHAN Yönetmen ITurhan@halkyatirim.com.tr +90 212 314 81 85 Ozan DOĞAN Uzman ODogan@halkyatirim.com.tr +90 212 314 87 30 Furkan OKUMUŞ Uzman Yardımcısı FOkumus@halkyatirim.com.tr +90 212 314 81 86 Cüneyt MEHMETOĞLU Uzman Yardımcısı CMehmetoglu@halkyatirim.com.tr +90 212 314 87 31 Maral HAÇİKOĞLU Uzman Yardımcısı MHacikoglu@halkyatirim.com.tr +90 212 314 81 83 Mert OSKAN Uzman Yardımcısı MOskan@halkyatirim.com.tr +90 212 314 87 32 ÇEKİNCE: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

© Copyright 2025 Paperzz