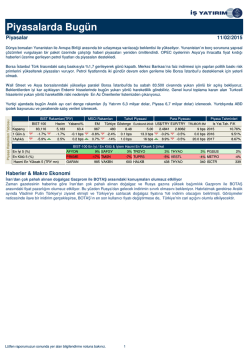

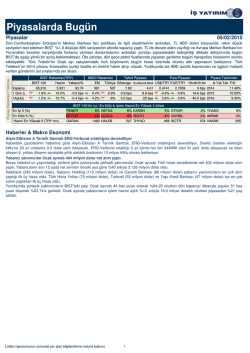

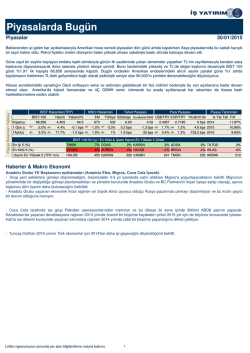

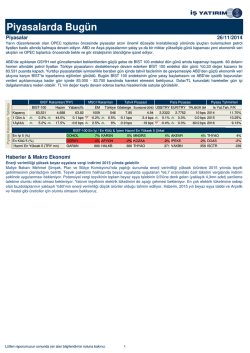

X Piyasalarda Bugün Piyasalar Dünya borsaları Ukrayna ve Rusya’da artan jeopolitik risklerin gölgesinde arka arkaya üçüncü gün geriledi. Rusya’nın Ukrayna’nın doğu sınırında askeri kuvvetini artırması yeni bir müdahaleyi gündeme getirerek küresel risk iştahını bozdu. IŞİD kuvvetlerinin Kürdistan bölgesinde kontrol ettikleri bölgeyi genişletmesi piyasalardaki satışların daha da sertleşmesine neden oldu. Küresel risk iştahına duyarlı bir piyasa olan Borsa İstanbul dün %1,5 gerileyerek gelişmekte olan piyasalarda en çok değer kaybettiren piyasalardan birisi oldu. Tahvil piyasasında artan risk pirimi ve para politikasında sıkılaşma beklentisi ile sert kayıplar görüldü. Banka hisseleri faizlerdeki yükselişin de etkisiyle borsanın gerisinde kaldı. Dünya borsalarında devam eden satışlara paralel borsada hafif satıcılı bir açılış bekliyoruz. Ancak borsadaki düşüş sonrasında yeni alıcılar kademeli olarak piyasaya gelecektir. Borsa için görüşümüzü “Azalt” olarak değiştirdiğimiz Salı sabahından itibaren borsadaki kayıplar %4,0’e ulaştı. Başbakan danışmanı Yiğit Bulut’un Ziraat bankası tarafından satın alınması ihtimalini yalanlaması üzerine Bank Asya hisselerinde bu sabah sert satışlar görülebilir. Piyasa Rakamları Tablosu X BIST Rakamları(TRY) X MSCI Rakamları BIST-100 Hacim Yabanci% EM Tahvil Piyasasi Para Piyasası Piyasa Tahminleri Türkiye Gösterge Eurobond-2043 US$/TRY EUR/TRY TRLIBOR 3M Is Yat.Tah. F/K X Kapanış 79,432 4,372 64.28 1057 539 9.47 5.30 2.1658 2.8924 9 bps 2014 11.47% X 1 Gün ∆ -1.5% 22.8% 0.0 bps -0.6% -2.2% 0.2 bps 2.0 bps 1.7% 1.4% 15.0 bps 2015 10.29% X 1Aylık∆ 2.4% 131.7% -0.1 bps -0.5% 1.6% 1.1 bps -1 bps 1.6% 1.4% -5.0 bps 2016 8.89% X X X X BIST-100 En İyi / En Kötü & İşlem Hacmi En Yüksek 5 Şirket En İyi 5 (%) ZOREN 16% ASYAB En Kötü 5 (%) VESTL -8% BJKAS Hacmi En Yüksek 5 (TRY mn) GARAN 1243 HALKB 3% ALGYO 2% -7% DOAS 8% EGEEN -6% TTRAK 7% METRO -4% FROTO -4% 480 VAKBN 314 ISCTR 266 AKBNK 216 Haberler & Makro Ekonomi Temmuz ayında havaalanları toplam yolcu tarfiği büyümesi beklentilere paralel %8'e geriledi Türkiye toplam yolcu trafiği 2014 yılı Temmuz ayında geçen yılın aynı dönemine göre %8 artarak 16,9 milyona ulaştı. Yılbaşından beri büyüme ise %12,6 olarak gerçekleşti. Yurtiçi trafik %6,7 artarak 7,5 milyon adede ulaşırken uluslararası trafik %8,7 artışla 9,5 milyon adede ulaştı. Atatürk Havalimanı’nda toplam trafik %7 arttı ve 4,9 milyon adet oldu. Uluslararası trafik %9 büyüyerek 3,2 milyon olurken yurtiçi trafik %3 büyüyerek 1,6 milyon adet oldu. Türk Hava Yolları yurtiçi uçuşlarının bir kısmını Atatürk’teki zamanı daha karlı yurtdışı uçuşlarda kullanmak üzere Sabiha Gökçen Havaalanına kaydırıyor. Sabiha Gökçen Havalimanı trafiği ise THY’nin, Anadolu Jet’in, Pegasus’un ve Sunexpress’in artan uçuşları nedeniyle %24 yükseldi. Ankara’da toplam trafik %9 azalarak 872 bin adet oldu. Yurtiçi trafik %7 azalırken uluslararası trafik Türk Hava Yolları’nın Anadolu Jet ile yaptığı uluslararası uçuşlardan vazgeçmesi nedeniyle %17 geriledi. İzmir’de toplam yolcu sayısı %2,4 arttı ve 1 milyon oldu. Antalya’da yolcu büyümesi %9,3 olarak gerçekleşirken yolcu sayısı 4,2 milyon adede ulaştı. Haziran’da başlayan büyümedeki yavaşlama Temmuz ayında da devam etti. Atatürk Havaalanı’ndaki kapasite problemleri büyümenin yavaşlaması üzerindeki en önemli etken. Bizim 2014 yılı yolcu büyümesi beklentimiz Türkiye için %12,6, Atatürk Havaalanı için %10,2. Lütfen raporumuzun sonunda yer alan bilgilendirme notuna bakınız. 1 x Sirket Haberleri Tekstil Bankası Kapanış (TL) : 1.98 - Hedef Fiyat (TL) : n.a - Piyasa Deg.(TL) : 832 - 3A Ort. İşl.Hac. (TL) : 1.82 TEKST TI Equity- Öneri :N.R Get.Pot.%: n.a Analist: bsengonul@isyatirim.com.tr kdoganay@isyatirim.com.tr ICBC gerekli başvuruları yaptı. GSD Holding’ten yapılan açıklamaya göre Tekstilbank’ta %75,5 payın ICBC’ye satılması işlemine ilişkin olarak gereken izinlerin alınması amacıyla, Bankacılık Düzenleme ve Denetleme Kurulu (BDDK) ve Rekabet Kurumu'na resmi başvurular yapıldı. Yakın tarihli satınalmalara baktığımızda otoritelerin olumlu cevabı bir çeyrekten biraz daha uzun zaman alıyor. Bu bağlamda hisse transferinin tamamlanması ve çağrı sürecinin başlaması yılsonunu bulabilecek. ↔ Doğan Yayın Kapanış (TL) : 0.47 - Hedef Fiyat (TL) : n.a - Piyasa Deg.(TL) : 1141 - 3A Ort. İşl.Hac. (TL) : 1.26 DYHOL TI Equity- Öneri :N.R Get.Pot.%: n.a Analist: nkarabacak@isyatirim.com.tr DYHOL Genel Kurul'u birleşmeyi onayladı Dün yapılan Doğan Yayın Holding Genel Kurulu'nda Doğan Holding ile birleşme onaylandı. Şirket ayrılma hakkı tarihini 8 Ağustos'ta duyurmayı planlıyor ve ayrılma hakkı kullanımının 11 Ağustos'ta başlaması planlanıyor. Ayrılma hakkı fiyatı daha önce 0,50 TL olarak belirlenmişti. ↔ Gözde Girisim Sermayesi Kapanış (TL) : 2.71 - Hedef Fiyat (TL) : n.a - Piyasa Deg.(TL) : 1043 - 3A Ort. İşl.Hac. (TL) : 10.64 GOZDE TI Equity- Öneri :N.R Get.Pot.%: n.a Analist: mkucukmeral@isyatirim.com.tr Yıldız Holding GOZDE’deki payının %10’a kadar kısmını satmak için yetki verdi Yıldız Holding Gözde Girişim Sermayesi’ndeki payının %10’a kadar olan kısmını yurtdışındaki nitelikli yatırımcılara blok halinde 1 yıl içinde satmak üzere bir aracı kuruma yetki verdiğini duyurdu. Haberin GOZDE hisselerinde olumsuz etki yaratabileceğini düşünüyoruz. Ayrıca satılacak hisselerin piyasaya gelme riski hisse fiyatı üzerinde uzun dönemde baskı yaratacaktır. ↓ Türk Traktör Kapanış (TL) : 71.45 - Hedef Fiyat (TL) : 58.57 - Piyasa Deg.(TL) : 3813 - 3A Ort. İşl.Hac. (TL) : 2.27 TTRAK TI Equity- Öneri :TUT Get.Pot.%: -18.02 Analist: esuner@isyatirim.com.tr Beklentilerden kötü gerçekleşen marjlar net karda gerilemeye neden oldu Beklentilerin altında Türk Traktör 2Ç14’de yıllık bazda 6% düşüşle 72 milyon TL net kar açıkladı. 2Ç14 net kar rakamı ilk yarı net karını 142 milyon TL’ye taşıdı. Satış hacmindeki büyüme ile artan ciro artışına rağmen, marjlardaki gerileme 2Ç14 net kar rakamında gerilemeye neden oldu. Şirket beklentilere parallel 2Ç14’de yıllık bazda %23 büyüme ile 736 milyon TL ciro rakamı elde etti. Cirodaki büyümenin ana nedeni olarak 2Ç14’de yıllık bazda %19 artan satış hacmini söyleyebiliriz. Şirket 2Ç14’de yıllık bazda %18 artış ile 7,835 adet yurtiçi satış, %19 artış ile 4,399 adet ihracat hacmi gerçekleştirdi. Türk Traktör beklentilerin altında 2Ç14’de yıllık bazda %8 düşüşle 93 milyon TL düzeltilmiş FAVÖK rakamı elde etti. FAVÖK marjı ise 2Ç13’deki %17 seviyesinden 2Ç14’de %12.6’a geriledi. Ürün karmasındaki değişimin ve zayıf TL’nin neden olduğu maliyet artışı marjlardaki gerilemeye neden olmuş olabilir. Türk Traktör’ün beklentilerin altında gerçekleşen 2Ç14 mali sonuçlarına piyasanın olumsuz tepki vermesini bekliyoruz. Şirketin bugün düzenleyeceği analist toplantısı sonrası güncelleyeceği beklentilerine bağlı olarak tahminlerimizi revize edebiliriz. Hisse için 58.87 TL hedef fiyatımızla TUT tavsiyemizi koruyoruz. Eski traktörlere gelmesi beklenen hurda teşviği nedeniyle hisseninaşağı yönlü haraketinin sınırlı olduğunu düşünüyoruz. ↓ Şekerbank Kapanış (TL) : 1.82 - Hedef Fiyat (TL) : n.a - Piyasa Deg.(TL) : 1979 - 3A Ort. İşl.Hac. (TL) : 1.52 SKBNK TI Equity- Öneri :N.R Get.Pot.%: n.a Analist: bsengonul@isyatirim.com.tr kdoganay@isyatirim.com.tr İkinci çeyrek sonuçları beklentilerden daha iyi geldi. Şekerbank yılın ikinci çeyreğinde 58 milyon TL solo net kar açıkladı. Ortalama piyasa beklentisi 51 milyon TL düzeyindeydi. Önceki çeyreğe göre bankanın net karı üç kata yakın büyüdü. İkinci çeyrekte öne çıkan gelişmeler şöyle: i) kredi talebinin zayıf olduğu dönemde bankanın toplam kredileri %0,6 geriledi ii) net faiz marjı %5,6 düzeyinde yatay kalırken kredi faizlerindeki artışın mevduat maliyetindeki artışı karşıladığı görüldü iii) sonuç olarak bankacılık gelirlerindeki büyüme %3 ile sınırlı kaldı iv) menkul kıymet alım-satım kazançları sayesinde net ticari kar oluşurken önceki dönemde zarar görülmüştü v) karşılık iptalleri ile diğer faaliyet gelirleri daha güçlü oldu vi) tahsili gecikmiş alacak oluşumunda belirgin bir yavaşlama görüldü zira bu çeyrekte yıllıklandırılmış verilere göre net TGA girişi toplam kredilerin %1,5’i düzeyindeyken önceki iki çeyrekte ortalama %2,4 düzeyindeydi vii) TGA oranı 20 baz puan artışla %5,6 oldu viii) kredi karşılık oranı da yüksek oranda yaşlanma etkisiyle 6 puan artarak %61 düzeyine yükseldi ix) yakın izlemedeki krediler toplam kredilerin %6,1’ine yükselirken önceki çeyrekte %5,3 düzeyindeydi x) diğer faaliyet giderleri önceki döneme göre yatay kaldı. Sonuç olarak beklentilerden daha iyi gelen sonuçlar güçlü menkul kıymet alım-satım kazançları ve karşılık iptallerinden kaynaklanıyorken TGA oluşumundaki yavaşlama ve marjların korunması olumlu algılanabilir. Bankanın ilk yarıda özsermaye karlılığı %7 düzeyinde gerçekleşti. Şekerbank hisseleri 11,7x F/K ve 0,9x PD/DD çarpanlarıyla işlem görüyor. ↑ Bizim Toptan Kapanış (TL) : 18 - Hedef Fiyat (TL) : 23.58 - Piyasa Deg.(TL) : 720 - 3A Ort. İşl.Hac. (TL) : 3.96 BIZIM TI Equity- Öneri :AL Get.Pot.%: 30.97 Analist: bdinckoc@isyatirim.com.tr Beklentilere parallel 2Ç14 sonuçları Lütfen raporumuzun sonunda yer alan bilgilendirme notuna bakınız. 2 ↔ x Sirket Haberleri Bizim Toptan 2Ç14’de 5 milyon TL piyasa beklentisine parallel ancak bizim tahminimiz olan 6 milyon TL’nin biraz altında 5.3 milyon TL net kar rakamı açıkladı. Ciro ve FAVÖK rakamı bizim beklentilerimize parallel gerçekleşti. Kurumsal kart kullanıcılarına taksitli satışlar Haziran, 2014’e kadar yasak olduğu için zayıf pazar koşulları 2Ç14 ciro rakamını baskı altında tutarak cironun sabit kalmasına ve tütün dışı segmente brüt kar marjındaki artışa rağmen operasyonel karın bir önceki seneye kıyasla büyümemesine neden oldu. Net kar rakamı finansman maliyetlerindeki artış nedeniyle zarar gördü. 3Ç14’de daha iyi bir performan bekliyoruz. Lütfen raporumuzun sonunda yer alan bilgilendirme notuna bakınız. 3 X Ajanda & Piyasa Verileri Linkleri Linkler çalışmadığı takdirde html adreslerini internet sunucunuza kopyalayıp enter’a basiniz. Sektorel tahminlerimiz ve carpanlarimizi görebilmek için tıklayabilirsiniz. http://www.isyatirim.com.tr/in_LT_HTL.aspx Araştırma raporlarına ulaşmak için tıklayınız http://www.isyatirim.com.tr/reports.aspx Temettü, sermaye artırımları, mali tablolar,piyasa özeti bilgileri için tıklayınız. http://www.isyatirim.com.tr/C_LT_companycard.aspx Hisse senedi öneri listemiz için tıklayınız http://www.isyatirim.com.tr/HisseOneriSite.aspx Raporlarımıza uye olmak için tıklayınız marketing@isyatirim.com.tr 07/08/2014 Yurtiçi Ajanda TTRAK 2Ç14 Mali Tablo Açıklaması (Bloomberg Net Kar Tahmini: TL89mn; İş Yatırım:TL93mn) DOHOL Genel Kurulu Yurtdışı Ajanda Tahm. -- Önc. -- JPN:Japon Yabancı Hisse Senedi Alımları Saat:02:50 -- -- JPN:Yabancıların Japon Hisse Senetleri Alımları Saat:02:50 JPN:Yabancıların Japon Tahvil Alımları Saat:02:50 ALM:Endüstriyel Üretim (Dönemsellikten arındırılmış) (Aylık) Saat:09:00 ALM:Sanayi Üretimi WDA (Yıllık) Saat:09:00 FRN:Ticaret Dengesi Saat:09:45 İNG:BOE Faiz Kararı Saat:14:00 İNG:BOE Varlık Satın Alma Hedefi Saat:14:00 --- --- JPN:Japon Yabancı Tahvil Alımları Saat:02:50 AVR:ECB Mevduat Faizi Saat:14:45 ABD:Haftalık İşsizlik Başvuruları Saat:15:30 ABD:Devam Eden Başvurular Saat:15:30 ABD:Bloomberg Tüketici Konfor Endeksi Saat:16:45 ABD:Tüketici Kredileri Saat:22:00 --1,8% -1,3% -- -4866M 0,50% 0,50% -375B -- -0,100% ------$19,602 -B x Öneri bilgilendirmesi: İş Yatırım Menkul Değerler A.Ş.’nin (İş Yatırım) BIST’te halka açık şirketler için AL, TUT ve SAT yönündeki önerileri BIST-100 endeksinin (endeks) beklenen getirisine göre değerlendirilmektedir. Tüm bu öneriler İş Yatırım Araştırma Bölümü analistleri tarafından şirketlerin ileride elde edeceği tahmin edilen karları, nakit akımları ve bilançolarına göre bağımsız olarak değerlendirilir. Ek olarak, analistler koşulların elverişsiz olduğu veya doğru değerlendirme yapmanın mümkün olmadığı durumlarda bazı hisse senetleri için geçici olarak GÖZDEN GEÇİRİLİYOR önerisi verebilirler. Münferit her şirket için yatırım önerisi sırasıyla belirtilen şu kriterlere göre değerlendirilir i-) şirketin beklenen toplam getiri potansiyeli endeksin beklenen getiri potansiyelinin %5 üzerinde ise AL önerisi verilir; ii-) şirketin beklenen toplam getiri potansiyeli endeksin beklenen getiri potansiyelinin %5 altında ise SAT önerisi verilir; iii-) şirketin beklenen toplam getiri potansiyeli ile endeksin beklenen getiri potansiyeli arasındaki fark negatif %5 ve pozitif %5 sınırları içinde kalıyorsa TUT önerisi verilir. Portföy getirisi bilgilendirmesi: En Çok Önerilenler (En Az Önerilenler) listesi Araştırma Müdürlüğünün takip ettiği hisseler arasından temel analize ve piyasa dinamiklerine göre daha cazip (pahalı) olanlar arasından seçilerek oluşturulur. Seçilen şirketler kısa vadeli artış (azalış) potansiyeline, piyasa değerinin ve işlem hacminin büyüklüğüne göre ağırlıklandırılarak bir portföy oluşturulur. Oluşturulan portföyde yapılacak değişiklikler yatırımcılara duyurulduktan sonraki ilk seansın ortalama fiyatları baz alınarak yapılır. Duyurular, seansın kapalı olduğu saatlerde yapılmaktadır. En Çok Önerilenler (En Az Önerilenler) listesinin endekse göre (BIST 100) ve mutlak anlamda performansı ölçülürken alım satım işlemleri dolayısıyla oluşan maliyetler dikkate alınmamaktadır. Endeke göre getiri hesabında 23/09/2013 tarihinden itibaren ilgili seansın ağırlıklı ortalama endeks değerleri esas alınmaktadır. Burada yer alan bilgiler İş Yatırım Menkul Değerler A.Ş. tarafından bilgilendirme amacı ile hazırlanmıştır. Yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan fiyatlar, veriler ve bilgilerin tam ve doğru olduğu garanti edilemez; içerik, haber verilmeksizin değiştirilebilir. Tüm veriler, İş Yatırım Menkul Değerler A.Ş. tarafından güvenilir olduğuna inanılan kaynaklardan alınmıştır. Bu kaynakların kullanılması nedeni ile ortaya çıkabilecek hatalardan İş Yatırım Menkul Değerler A.Ş. sorumlu değildir. 4

© Copyright 2025 Paperzz