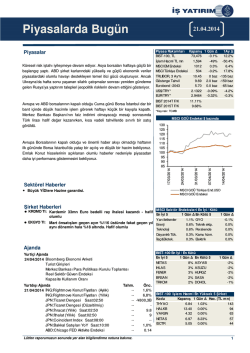

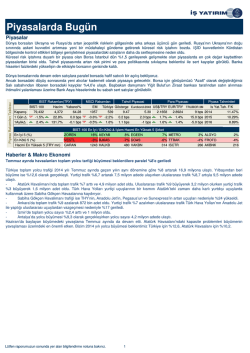

X Piyasalarda Bugün Piyasalar 30/01/2015 Beklenenden iyi gelen kar açıklamalarıyla Amerikan hisse senedi piyasaları dün günü artıda kapatırken Asya piyasalarında bu sabah karışık bir seyir hakim oldu. Petrol fiyatları üretim düzeyinin halen yüksek olması sebebiyle baskı altında kalmaya devam etti. Güne zayıf bir seyirle başlayan endeks tepki alımlarıyla günün ilk saatlerinde yukarı denemeler yaparken TL’nin zayıflamasıyla beraber satış baskısına dayanamayarak ikinci seansta yönünü eksiye çevirdi. Bono faizlerindeki yükseliş ve TL’de değer kaybının devamıyle BIST 100 günü %1.91’ lik kayıpla 88,858 seviyesinde kapattı. Bugün endeskin Amerikan endeslerindeki alıcılı seyire paralel güne %1 artıda başlamasını beklerken TL’deki gelişmelere bağlı olarak psikolojik seviye olan 90,000’in yeniden denenebileceğini düşünüyoruz. Hissse senetlerindeki oynaklığın Oack enflasyon verisi ve ardından gelebilecek bir faiz indirimi nedeniyle bu veri açıklanana kadar devam etmesi olası. Amerika’da kişisel harcamalar ve 4Ç GSMH verisi izlenecek bu arada açıklanacak kar rakamları da hissse bazlı hareketlenmelere neden olabilir. Piyasa Rakamları Tablosu X BIST Rakamları(TRY) X X X X X X X MSCI Rakamları Tahvil Piyasasi Para Piyasası Piyasa Tahminleri BIST-100 Hacim Yabanci% EM Türkiye Gösterge Eurobond-2043 US$/TRY EUR/TRY TRLIBOR 3M Kapanış 88,558 4,403 64.5 973 532 6.93 4.52 2.4057 2.7185 9 bps 2014 Is Yat.Tah. F/K 11.87% 1 Gün ∆ -2.0% 4.4% -0.1 bps -1.2% -3.3% 0.2 bps -1.3 bps 1.7% 1.2% 4.8 bps 2015 10.86% 1Aylık∆ 5.3% 71.7% -1.0 bps 1.5% 1% -1.5 bps -33 bps 3.4% 1.2% -103.2 bps 2016 9.60% BIST-100 En İyi / En Kötü & İşlem Hacmi En Yüksek 5 Şirket En İyi 5 (%) TMSN 7% DOAS 2% KARSN 2% SODA En Kötü 5 (%) VESBE -6% ZOREN -4% HALKB -4% BRISA -4% IHLAS 2% TATGD -4% 2% Hacmi En Yüksek 5 (TRY mn) HALKB 450 GARAN 320 VAKBN 241 TMSN 230 AKBNK 210 X Haberler & Makro Ekonomi Anadolu Grubu YK Başkanının açıklamaları (Anadolu Efes, Migros, Coca Cola İçecek) - Grup yeni sektörlere girmeyi düşünmediğini, önümüzdeki 4-5 yıl içerisinde satın aldıkları Migros'a yoğunlaşacaklarını belirtti. Migros'un yönetiminde bir değişikliğe gitmeyi planlamadıkları ve yönetim kurulunda Anadolu Grubu ve BC Partners'in ikişer üyeye sahip olacağı, ayrıca bağımsız dört üyenin daha bulunacağını belirtildi. - Anadolu Grubu yaşanan ekonomik krize rağmen en büyük ikinci oyuncu olduğu Rusya pazarında çıkmayı düşünmüyor ve bu krizin geçici bir durum olduğuna inanıyor. - Coca Cola tarafında ise grup Pakistan operasyonlarından memnun ve bu ülkeye iki sene içinde 300mn ABD$ yatırım yapacak. Kazakistan'da yaşanan devalüasyona rağmen 2014 yılında önemli bir büyüme kaydeden şirket 2015 yılı için de büyüme konusunda iyimser. Irak'ta ise ülkenin kuzeyinde yaşanan sıkıntılara rağmen 2014 yılında ciddi bir büyüme yaşandığına dikkat çekiliyor. - Tuncay Ozilhan 2015 yılının Türk ekonomisi için 2014'ten daha iyi geçeceğini düşündüğünü belirtti. Lütfen raporumuzun sonunda yer alan bilgilendirme notuna bakınız. 1 x Sirket Haberleri Sinpas GYO Kapanış (TL) : 0.82 - Hedef Fiyat (TL) : 1.15 - Piyasa Deg.(TL) : 492 - 3A Ort. İşl.Hac. (TL) : 2.25 SNGYO TI Equity- Öneri :AL Get.Pot.%: 40.04 Analist: catalay@isyatirim.com.tr Sinpaş GYO’nun önsatış hasılatı bir önceki çeyreğe kıyasla %43 arttı. Olumlu 4Ç14’de Sinpaş GYO 180 milyon TL’lik önsatış hasılatı yarattı. Yeni proje lansmanlarının da önemli katkısıyla şirketin hasılatı bir önceki çeyreğe kıyasla %43, bir önceki yılın aynı dönemine kıyasla %23 arttı. Hatırlarsanız şirket Ege Yakası’nı Nisan’da, İncek Blue’yu Mayıs'ta İncek Green ve Aydos Country’yi Eylül 2014’de satışa çıkarmıştı. 4Ç14’de satış hasılatına katkı yapan başlıca projeler: Aydos Country, Boshorus City ve Ege Yakası oldu. ↑ Yıllık olarak bakıldığında SNGYO 2014 yılında 1394 konut önsatışı gerçekleştirmiş. Şirketin 2014 performansı bizim beklentimize paralel fakat şirketin 1500 konutluk hedefinin %7 kadar aşağısında. İleri yönelik olarak Sinpaş GYO’nun son çeyrekte kazanmış olduğu ivmeyi 2015 yılında korumasını bekliyoruz. Şirket 2015 yılında Bomonti, Çankaya ve Büyükesat projelerini satışa sunarak 1500 konuttan fazla önsatış gerçekleştirmeyi hedefliyor. Diğer taraftan teslimatlara baktığımızda, 4Ç14’de şirketin 733 konut teslimatıyla ciddi bir sıçrama yaptığını görüyoruz. Teslimatlar bir önceki çeyreğe kıyasla %105, bir önceki yılın aynı dönemine kıyasla %81 yukarda. Hatırlarsanız GYO’lar gelirlerini ancak konutları teslim ettikten sonra mali tablolara gelir olarak yansıtabiliyorlardı, dolayısıyla teslimatlardaki artış 2 Mart’ta açıklanacak olan 4Ç14 mali tablolarına olumlu yansıyacaktır. Kısacası, şirketin hem önsatış hem de teslimat performansı çok iyi dolayısıyla piyasanın habere olumlu tepki vermesini bekliyoruz. İş GYO Kapanış (TL) : 1.76 - Hedef Fiyat (TL) : 2.7 - Piyasa Deg.(TL) : 1198 - 3A Ort. İşl.Hac. (TL) : 2.77 ISGYO TI Equity- Öneri :AL Get.Pot.%: 53.57 Analist: catalay@isyatirim.com.tr ISGYO 4Ç14 mali tabloları: Dışarıdan sağlanan hizmetlere ilişkin giderdeki artış karı olumsuz etkiledi. Hafif olumsuz İş GYO 4Ç14’de 27 milyon TL net kar açıkladı. Fakat şirketin geri çevrilen değer düşüklüğünden kaydetmiş olduğu 13 milyon TL’yi düştüğümüzde şirketin net karı 14 milyona düşüyor. Düzeltilmiş 14 milyon TL kar hem bizim 15 milyon TL’lik hem de piyasanın 21 milyon TL beklentisinin altında kalıyor. Tahminimizdeki sapmanın ana nedeni dışardan sağlanan hizmetlere ilişkin giderlerdeki artış. 4Ç14’de bu kalem 5,3 milyon TL’ye yükselmiş, yıl ortalaması ise 1,3 milyon TL. Bu kalemdeki artışın yeni lansmanı yapılan Manzara Adalar Projesi’ne ilişkilendirilebilir. Şirket 4Ç14’de 2,1 milyon TL konut teslimat geliri, 31,4 milyon TL kira geliri kaydetti. Döviz cinsi kiralar sayesinde şirketin kira gelirleri bir önceki döneme kıyasla %9 arttı. Hatırlarsanız şirketin kira gelirlerinin %38’u dolar, %5’i avro ve geri kalan %57’si TL. Şirket TL cinsi kiralarını enflasyonla arttırırken, döviz cinsi kiraları ise ya enflasyonla ya da ortalama 3% kadar bir sabit oranlarla arttırıyor. Aralık ayı sonu itibariyle şirketin açık pozisyonu 200 milyon TL (68 milyon dolar ve 16 milyon avro). Eylül 2014 sonu itibariyle ise açık pozisyon 162 milyon TL idi (51 milyon dolar ve 15,3 milyon avro). Yatırımlar dolayısıyla şirketin net borcu 2014’de 245 milyon TL’den 339 milyon TL’ye yükseldi. ↓ Emlak Konut GYO Kapanış (TL) : 3.19 - Hedef Fiyat (TL) : 3.8 - Piyasa Deg.(TL) : 12122 - 3A Ort. İşl.Hac. (TL) : 53.39 EKGYO TI Equity- Öneri :AL Get.Pot.%: 19.02 Analist: catalay@isyatirim.com.tr Emlak GYO Ankara/Yenimahalle arsasını ihale edecek 124 bin metrekarelik arsanın son ekspertiz değeri 622 milyon TL. Arsa net aktif değerin %4’üne denk geliyor. Geçmiş ihalelerin ortalamalarına bakıldığında Emlak GYO arsalarının değerlerinin 1,95 katına ihale etmiş. Yenimahalle arsasının da geçmiş ortalamaya benzer bir şekilde ihale edilmesi halinde, ihale sonrası şirketin net aktif değeri %4 artacaktır. Hatırlarsanız Emlak GYO temmuz 2014’de katılım düşük olduğu için ihaleyi iptal etmişti. İhale haberi kuvvetli talebi işaret ediyor. Hafif olumlu. ↑ Doğuş Otomotiv Kapanış (TL) : 14.1 - Hedef Fiyat (TL) : 13.8 - Piyasa Deg.(TL) : 3102 - 3A Ort. İşl.Hac. (TL) : 2.69 DOAS TI Equity- Öneri :TUT Get.Pot.%: -2.1 Analist: esuner@isyatirim.com.tr Doğuş Otomotiv ve Krone arasındaki distribütörlük anlaşması sonlandı Doğuş Otomotiv, Krone Doğuş Treyler Sanayi ve Ticaret A.Ş'nin toplam sermayesinde Doğuş Otomotiv ve Doğuş Holding A.Ş.'nin toplamda sahibi olduğu %49' oranına karşılık gelen payların tamamının Fahrzeugwerk Bernard Krone GmbH'ye satılarak devredilmesi hususunda satış sözleşmesinin imzalandığını duyurdu. Yapılan açıklamada pay devir işleminin Rekabet Kurumundan gerekli iznin alınmasından sonra tamamlanacağı belirtildi. Buna bağlı olarak, Krone markalı ürünlerin Türkiye'de satış, pazarlama ve dağıtımı konusunda Doğuş Otomotiv ile Fahrzeugwerk Bernard Krone GmbH arasında var olan distribütörlük sözleşmesinin de karşılıklı varılan mutabakatla sonlandırılmasına karar verildiği açıklandı. Krone treyler satışları Doğuş Otomotiv’in toplam satış hacminin ve cirosunun %1’den daha azını oluşturduğundan, distribütörlük anlaşmasının sonlanmasının hisse üzerinde olumlu ya da olumsuz bir etki yaratmayacağını düşünüyoruz. ↔ TSKB Kapanış (TL) : 2.1 - Hedef Fiyat (TL) : 2.7 - Piyasa Deg.(TL) : 3150 - 3A Ort. İşl.Hac. (TL) : 2.31 TSKB TI Equity- Öneri :AL Get.Pot.%: 28.44 Analist: bsengonul@isyatirim.com.tr kdoganay@isyatirim.com.tr Net kar beklentilerin bir miktar gerisinde kaldı. Lütfen raporumuzun sonunda yer alan bilgilendirme notuna bakınız. 2 ↔ x Sirket Haberleri TSKB yılın son çeyreğinde 81 milyon TL solo net kar açıkladı. Ortalama piyasa beklentisi ve bizim tahminimiz de 84 milyon TL düzeyindeydi. Böylece bankanın 2014 yılı net karı yıllık %13 büyüme ile 369 milyon TL oldu. bir kereye mahsus gelirler hariç tutulduğunda son çeyrek net karında %7 büyüme hesaplıyoruz. Bankanın tüm yıl boyunca ileride oluşabilecek aktif kalitesi riskleri için 33 milyon TL toplam serbest karşılık ayırdığını belirtelim. Bu tutar bankanın vergi öncesi karının %7’si büyüklüğünde. Bankanın özsermaye karlılığı %18 düzeyinde olurken banka yönetimi hedeflerinin üst bandında gerçekleşti. 2015 yılı beklentileri. TSKB, KAP’a yaptığı açıklamada 2015 yılına ilişkin beklentilerini paylaştı. Banka bu yıl kur etkisinden arındırılmış %15 kredi büyümesi, toplam kredilerin toplam aktiflerdeki payının %72 olması, 30 baz puan TGA oranı, %4 düzeylerinde net faiz marjı, %15-20 net ücret ve komisyon büyümesi, %2,5 aktif karlılığı ve %16-17 düzeyinde özsermaye karlılığı bekliyor. Bizim tahminlerimize göre TSKB %2,4 aktif karlılığı ve %16,6 özsermaye karlılığı ile %10 net kar büyümesi elde edebilir. Anadolu Hayat Emeklilik A.Ş. Kapanış (TL) : 5.4 - Hedef Fiyat (TL) : 5.65 - Piyasa Deg.(TL) : 2052 - 3A Ort. İşl.Hac. (TL) : 0.3 ANHYT TI Equity- Öneri :TUT Get.Pot.%: 4.58 Analist: kdoganay@isyatirim.com.tr Net kar beklentilerin üzerinde. Anadolu Hayat yılın son çeyreğinde 34 milyon TL solo net kar açıkladı. Ortalama piyasa beklentisi 20-25 milyon TL düzeylerinde ve bizim beklentimiz 24 milyon TL idi. Net kar beklentilerden daha güçlü görünse de kompozisyonuna baktığımızda emeklilik branşının yeniden negatif teknik kara dönmesi ve iştirak bedelsiz sermaye artışıyla gelen yatırım gelirleri bizim tahminimizdeki sapmanın nedenleri oldu. Şirketin emeklilik teknik gelirlerindeki büyüme eğilimi korunurken giderler tarafında faaliyet giderlerindeki artış dikkat çekici. Bu kalem yılın son çeyreğinde mevsimsel olarak yüksek olsa da beklentimizi oldukça aştı. Bizce net kar beklentilerin çok üzerinde açıklansa da emeklilik branşının teknik görünümündeki zayıflama sürpriz etkisini sınırlayacaktır. ↔ Migros Kapanış (TL) : 23.4 - Hedef Fiyat (TL) : 28.64 - Piyasa Deg.(TL) : 4166 - 3A Ort. İşl.Hac. (TL) : 10.82 MGROS TI Equity- Öneri :AL Get.Pot.%: 22.37 Analist: bdinckoc@isyatirim.com.tr BC Partners iki sene içerisinde Migros'tan halka arz yoluyla çıkabilir Anadolu Grubu YK Başkanı Tuncay Ozilhan, Migros'taki %9,75 oranındaki hisseyi alması durumunda şirketteki paylarının %50'ye ulaşacağını, BC Partners'in ise halka arz yoluyla şirketteki hissesini satmayı planladığını belirtti. ↔ Anadolu Sigorta Kapanış (TL) : 1.43 - Hedef Fiyat (TL) : 1.7 - Piyasa Deg.(TL) : 715 - 3A Ort. İşl.Hac. (TL) : 0.17 ANSGR TI Equity- Öneri :TUT Get.Pot.%: 18.88 Analist: kdoganay@isyatirim.com.tr Net kar beklentilerle uyumlu. Anadolu Sigorta yılın son çeyreğinde 19 milyon TL net kar açıkladı. Bu değer bizim 20 milyon TL tahminimiz ile uyumlu ancak ortalama piyasa beklentisi henüz oluşmamıştı. Net kar her ne kadar tahminlerle uyumlu görülse de bizce kalitesi tahminlerimizden düşük kaldı. Biz şirketin kombine hasar prim oranının %103 düzeylerinde kalmasını beklerken %104’e yükselme oldu. Şirket yılın ikinci yarısında oto branşlarda büyümesini yavaşlatırken son dönemin popüler olaylarından biri olan oto branşında kusurlu sürücü bedeni hasar kaynaklı ödemeler daha önceden ayrılan güçlü karşılıklar nedeniyle sektördeki diğer şirketlerden farklı olarak Anadolu Sigorta’yı etkilemiyordu. Ancak genel sorumluluk sigortaları branşındaki hasar giderleri teknik karlılığı baskılıyor. Bizce şirketin faaliyet giderlerindeki düşüş de olumlu ancak diğer yandan kombine orandaki sınırlı bozulmaya rağmen hasar prim oranındaki 4,5 puanlık artış dikkat çekici. Sonuçların hisse fiyatı üzerine etkisi sınırlı kalabilir. Lütfen raporumuzun sonunda yer alan bilgilendirme notuna bakınız. 3 ↔ X Ajanda & Piyasa Verileri Linkleri Linkler çalışmadığı takdirde html adreslerini internet sunucunuza kopyalayıp enter’a basiniz. Sektorel tahminlerimiz ve carpanlarimizi görebilmek için tıklayabilirsiniz. http://www.isyatirim.com.tr/in_LT_HTL.aspx Araştırma raporlarına ulaşmak için tıklayınız http://www.isyatirim.com.tr/reports.aspx Temettü, sermaye artırımları, mali tablolar,piyasa özeti bilgileri için tıklayınız. http://www.isyatirim.com.tr/C_LT_companycard.aspx Hisse senedi öneri listemiz için tıklayınız http://www.isyatirim.com.tr/HisseOneriSite.aspx Raporlarımıza uye olmak için tıklayınız marketing@isyatirim.com.tr 30/01/2015 Yurtiçi Ajanda Aralık Dış Ticaret Dengesi - Saat:10:00 (Piyasa medyan beklentisi: -8,5 milyar dolar; İş Yatırım beklentisi: -8,2 milyar dolar) ISCTR 4Ç14 mali sonuçları (Piyasa: 764 mn TL) ARCLK 4Ç14 Sonuçları: İş Yatırım Net Kar Tahmini: 159mn TL, Piyasa beklentisi 156mn TL Yurtdışı Ajanda JPN:İş/Başvuru Oranı Saat:01:30 JPN:Ulusal CPI YoY Saat:01:30 Tahm. --- Önc. 1.12 2,4% JPN:Ulusal TÜFE (Taze gıda hariç) (Yıllık) Saat:01:30 JPN:Ulusal CPI-Gıda ve Enerji Hariç YoY Saat:01:30 JPN:Tokyo CPI-Gıda ve Enerji Hariç YoY Saat:01:30 JPN:Sanayi Üretimi (Aylık) Saat:01:50 JPN:Sanayi Üretimi (YoY) Saat:01:50 İNG:GFK Tüketici Güveni Saat:02:05 JPN:Araç Üretimi (Yıllık) Saat:06:00 JPN:Konut Başlangıçları (Yıllık) Saat:07:00 JPN:Yıllık Konut Başlangıçları Saat:07:00 JPN:İnşaat Siparişleri (Yıllık) Saat:08:00 FRN:Tüketici Harcamaları (Aylık) Saat:09:45 FRN:Tüketici Harcamaları (Yıllık) Saat:09:45 İNG:Net Tüketici Kredileri Saat:11:30 İNG:Konut Teminatlı Net Borçlanma Saat:11:30 AVR:TÜFE Tahmini (Yıllık) Saat:12:00 AVR:TÜFE Çekirdek (Yıllık) Saat:12:00 ABD:Kişisel Tüketim Saat:15:30 ABD:GDP Fiyat Endeksi Saat:15:30 ABD:Çekirdek PCE QoQ Saat:15:30 ABD:Chicago Satın Alma Endeksi Saat:16:45 -2,7% -2,1% -1,8% ------4 -- -12,2% -- -14,3% -- 0,888M -- 16,9% -0,4% --1,1% ---------3,2% -1,4% -1,4% --- ABD:Michigan Üniversitesi Güven Endeksi Saat:17:00 -- -- x Öneri bilgilendirmesi: İş Yatırım Menkul Değerler A.Ş.’nin (İş Yatırım) BIST’te halka açık şirketler için AL, TUT ve SAT yönündeki önerileri BIST-100 endeksinin (endeks) beklenen getirisine göre değerlendirilmektedir. Tüm bu öneriler İş Yatırım Araştırma Bölümü analistleri tarafından şirketlerin ileride elde edeceği tahmin edilen karları, nakit akımları ve bilançolarına göre bağımsız olarak değerlendirilir. Ek olarak, analistler koşulların elverişsiz olduğu veya doğru değerlendirme yapmanın mümkün olmadığı durumlarda bazı hisse senetleri için geçici olarak GÖZDEN GEÇİRİLİYOR önerisi verebilirler. Münferit her şirket için yatırım önerisi sırasıyla belirtilen şu kriterlere göre değerlendirilir i-) şirketin beklenen toplam getiri potansiyeli endeksin beklenen getiri potansiyelinin %5 üzerinde ise AL önerisi verilir; ii-) şirketin beklenen toplam getiri potansiyeli endeksin beklenen getiri potansiyelinin %5 altında ise SAT önerisi verilir; iii-) şirketin beklenen toplam getiri potansiyeli ile endeksin beklenen getiri potansiyeli arasındaki fark negatif %5 ve pozitif %5 sınırları içinde kalıyorsa TUT önerisi verilir. Portföy getirisi bilgilendirmesi: En Çok Önerilenler (En Az Önerilenler) listesi Araştırma Müdürlüğünün takip ettiği hisseler arasından temel analize ve piyasa dinamiklerine göre daha cazip (pahalı) olanlar arasından seçilerek oluşturulur. Seçilen şirketler kısa vadeli artış (azalış) potansiyeline, piyasa değerinin ve işlem hacminin büyüklüğüne göre ağırlıklandırılarak bir portföy oluşturulur. Oluşturulan portföyde yapılacak değişiklikler yatırımcılara duyurulduktan sonraki ilk seansın ortalama fiyatları baz alınarak yapılır. Duyurular, seansın kapalı olduğu saatlerde yapılmaktadır. En Çok Önerilenler (En Az Önerilenler) listesinin endekse göre (BIST 100) ve mutlak anlamda performansı ölçülürken alım satım işlemleri dolayısıyla oluşan maliyetler dikkate alınmamaktadır. Endeke göre getiri hesabında 23/09/2013 tarihinden itibaren ilgili seansın ağırlıklı ortalama endeks değerleri esas alınmaktadır. 4 Burada yer alan bilgiler İş Yatırım Menkul Değerler A.Ş. tarafından bilgilendirme amacı ile hazırlanmıştır. Yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da getiri vaadi olarak yorumlanmamalıdır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan fiyatlar, veriler ve bilgilerin tam ve doğru olduğu garanti edilemez; içerik, haber verilmeksizin değiştirilebilir. Tüm veriler, İş Yatırım Menkul Değerler A.Ş. tarafından güvenilir olduğuna inanılan kaynaklardan alınmıştır. Bu kaynakların kullanılması nedeni ile ortaya çıkabilecek hatalardan İş Yatırım Menkul Değerler A.Ş. sorumlu değildir. 5

© Copyright 2025 Paperzz