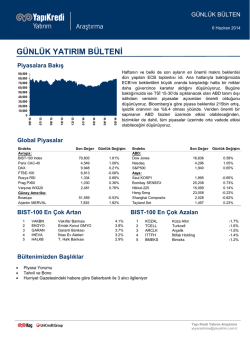

GÜNLÜK BÜLTEN Araştırma 1 Ağustos 2014 GÜNLÜK YATIRIM BÜLTENİ Piyasalara Bakış 07/14 06/14 04/14 03/14 01/14 12/13 11/13 Bu sabah 09/13 07/13 90,000 80,000 70,000 60,000 50,000 40,000 30,000 20,000 10,000 0 Belli bir süredir de ABD faizleri üzerinde yukarı yönlü baskı oluşabilir şeklinde düşüncemizi aktarıyorduk.Yaz aylarının Mart sonundan beri içinde bulunduğumuz ve gelişmekte olan ülkeler lehine olan olumlu havanın devam etmesi olası fakat sonbaharda özellikle ABD’de büyüme ve enflasyonun seyrininin piyasalarda daha zor bir dönemi başlatabileceğini düşünmeye devam ediyoruz. Bugün TSİ 15-30’da açıklanacak tarım dışı istihdam ve onunla birlikte açıklanan ücret verisindeki artış da, Fed’in son vurgulamaları sonrası; iyice arttı. Aynı saatte açıklanacak ABD kişisel gelir, harcama, ve PCE verileri de önemli. TSİ 17-00’de açıklanacak ABD ISM imalat için ise piyasa beklentisi 56. Global Piyasalar Endeks Avrupa: BIST-100 Index Paris CAC-40 DAX FTSE-100 Rusya RSI Prag PX50 Varşova WIG20 Güney Amerika: Bovespa Arjantin MERVAL Son Değer Günlük Değişim 82,157 4,246 9,407 6,730 1,219 957 2,321 -2.45% -1.53% -1.94% -0.64% -0.25% -0.53% -1.09% 55,829 8,188 -1.84% -8.39% BIST-100 En Çok Artan 1 2 3 4 5 IHLAS IHEVA BJKAS VESTL GOODY İhlas Holding İhlas Ev Aletleri Beşiktaş Futbol Yat. Vestel Good-Year Endeks ABD: Dow Jones Nasdaq S&P500 Asya: Seul KOSPI Bombay SENSEX Nikkei-225 Hang Seng Shanghai Composite Tayland Set Son Değer Günlük Değişim 16,563 4,370 1,931 -1.88% -2.09% -2.00% 2,072 25,778 15,532 24,613 2,208 1,493 -0.21% -0.45% -0.57% -0.58% 0.28% -0.63% BIST-100 En Çok Azalan 12.1% 8.6% 5.3% 5.2% 2.8% 1 2 3 4 5 AEFES ASYAB AKSEN PETKM ULKER Anadolu Efes Asya Katılım Bankası Aksa Enerji Petkim Ülker Bisküvi -6.8% -6.2% -6.0% -5.3% -4.9% Bültenimizden Başlıklar Piyasa Yorumu Tahvil ve Bono TSKB vergi cezası tarhiyatları kapsamında 22 milyon TL ödeme yaptı. Yapı Kredi Yatırım Araştırma ykyarastirma@ykyatirim.com.tr Günlük Yatırım Bülteni - 1 Ağustos 2014 PİYASA YORUMU Belli bir süredir de ABD faizleri üzerinde yukarı yönlü baskı oluşabilir şeklinde düşüncemizi aktarıyorduk. Dün sabahki yorumumuzda da önceki günkü Fed kararındaki ifadelerin piyasalarda bir miktar kafa karışıklığı yarattığını belitmiştik. Görebildiğimiz kadarıyla piyasa çoğunluğu ifadelerin güvercince olduğunu düşünürken da azınlıkta gibi duran bir kesim ise ifadelerin daha şahince değerlendirlmesi gerektiği yönünde idi. Biz de bu daha şahince yoruma katıldığımız aktarmıştık. Özellikle, detay gibi gözükse de, Haziran karar metninde yapılan iki değişikliğin bu yoruma destek olduğunu düşünmeye devam ediyoruz.. Tatil öncesi yorumumuzda ABD’de faizler artarken ABD Doları’nın da değer kazandığını görüyoruz. Hatırlanacak olursa geçen hafta ABD Doları’nın G10 (özellikle Euro) kurlarına karşı değer kazanırken gelişmekte olan ülke para birimlerine karşı değer kazanmasını ilginç bulduğumuzu belirtmiştik. Nitekim son günlerde ABD Doları gelişmekte olan ülke para birimlerine karşı değer kazandı. Dün sabah bu piyasa hareketlerinin henüz gelişmekte olan ülke hisse senetlerini etkilemediğini belirtmiştik ve MSCI gelişmekte olan ülke endeksi bizim tatilde olduğumuz dönemde önemli bir değişim göstermediğini aktarmıştık. Fakat bu durumun faizlerdeki yükseliş ve kurlardaki değer kaybının devam etmesi ile birlikte değişebilir diye vurgulamıştık. Nitekim dün bizim piyasalar dahil neredeyse tüm piyasalarda ciddi bir satış baskısı yaşandı. Daha önce de belirttiğimiz gibi yaz aylarının Mart sonundan beri içinde bulunduğumuz ve gelişmekte olan ülkeler lehine olan olumlu havanın devam etmesi olası fakat sonbaharda özellikle ABD’de büyüme ve enflasyonun seyrininin piyasalarda daha zor bir dönemi başlatabileceğini düşünmeye devam ediyoruz. Fakat bu havanın da en az sonbahara kadar devam etmesinde ekonomik verilerin de önemi artıyor. Özellikle bugün TSİ 15-30’da açıklanacak tarım dışı istihdam ve onunla birlikte açıklanan ücret verisindeki artış da, Fed’in son vurgulamaları sonrası; iyice arttı. Tarım dışı istihdam ve işsizlik oranı için (Bloomberg’e göre) piyasa beklentileri sırasıyla 227bin ve %6.1. En az bunlar kadar önemli olan saatlik ücret verisi için ise beklenti aylık %0.2 artış yönünde. Aynı saatte açıklanacak ABD kişisel gelir, harcama, ve PCE verileri de önemli. TSİ 17-00’de açıklanacak ABD ISM imalat için ise piyasa beklentisi 56. ŞİRKET HABERLERİ TSKB vergi cezası tarhiyatları kapsamında 22 milyon TL ödeme yaptı. TSKB, 2008-2011 dönemleri ile ilgili verilen vergi cezası tarhiyatları ile ilgili açtığı davaların bir kısmının aleyhine sonuçlanması ile 31 Temmuz gününde 22 milyon TL’lik bir ödeme yaptığını açıkladı. Bizim Görüşümüz: Karşılık ayrılmış olduğu için banka cezaların karlılığa olumsuz bir etkide bulunmasını beklemiyor (1Ç14 itibari ile dava için 17 milyon TL karşılık ayrılmıştı). 2 Yapı Kredi Yatırım Araştırma ykyarastirma@ykyatirim.com.tr Günlük Yatırım Bülteni - 1 Ağustos 2014 TAHVİL – BONO Verim Eğrisi CDS (5 Yıllık) 9.00 400 Verim Eğrisi 350 300 gün TL'nin performansına bağlı 8.00 250 olarak daha yatay ve sakin bir 200 piyasa bekliyoruz.Verim Eğrisi 150 Verim eğrisi 100 50 27/10/2018 07/14 06/14 04/14 03/14 01/14 12/13 09/13 10/13 0 07/13 10/04/2018 22/09/2017 06/03/2017 18/08/2016 31/01/2016 15/07/2015 27/12/2014 10/06/2014 22/11/2013 7.00 EMTİA Altın ($/ons) 3 07/14 06/14 04/14 03/14 01/14 12/13 11/13 09/13 0 07/14 20 600 06/14 40 800 04/14 60 1,000 03/14 80 1,200 01/14 100 1,400 12/13 120 1,600 11/13 140 1,800 09/13 160 2,000 07/13 2,200 07/13 Brent petrol ($/varil) Yapı Kredi Yatırım Araştırma ykyarastirma@ykyatirim.com.tr ÇEKİNCE: Bu raporda yer alan bilgi ve veriler, araştırma grubumuz tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup doğrulukları ayrıca araştırılmamıştır. Bu nedenle, bu bilgilerin tam veya doğru olmamasından, kullanılan kaynaklardaki hata ve eksik bilgilerden dolayı doğabilecek zararlar konusunda kurumumuz ve kurumumuz çalışanları herhangi bir sorumluluk kabul etmez. Bu rapor yatırımcıların bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların yatırıma ilişkin kararlarını verirken bu rapordaki bilgilerden yararlanmaları, ancak bu rapordan etkilenmeyerek kararlarını vermeleri beklenmektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı kurumumuz hiçbir sorumluluk üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi veya aracılık teklifini içermemektedir. Bu raporun tümü veya bir kısmı Yapı Kredi Yatırım Menkul Değerler A.Ş.’nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilere gösterilemez.

© Copyright 2025 Paperzz